税金の豆知識

Q129 交際費に係る控除対象外消費税等の取扱いや仕訳は?繰延消費税等との違いは?

最終更新日:2022/02/0366893view

今回の論点は、消費税という名称ですが、「法人税」の論点です。

消費税上、原則として消費税納税額の計算にあたり、仕入等で支払った消費税の控除が可能です(仕入税額控除)。

しかしながら、「課税売上高が5億円超又は課税売上割合が95%未満の事業者」は、「仕入税額控除が一部制限」され、控除できない消費税が生じます(控除対象外消費税)。

この「控除対象外消費税等」は、あくまで、消費税上控除できないだけで、法人税・所得税上は、原則として全額損金処理が可能です。

ただし・・「控除対象外消費税等」のうち、「交際費」に対応する部分は、「交際費」の損金不算入額の計算に算入しなければいけません。これが「交際費にかかる控除対象外消費税」と呼ばれる論点です。

なお、今回の論点は、「課税売上高が5億円未満かつ課税売上割合が95%以上」の事業者や、税込処理を採用している事業者は関係がない論点となります。

目次

1. 交際費に係る控除対象外消費税の取扱い

(1) 法人税上の規定

交際費については、法人税上損金算入限度額が定められています。

一方、費用にかかる「控除対象外消費税等」は、法人税・所得税上は、原則、全額支払時に一括損金となりますが、経費の中でも、交際費にかかる「控除対象外消費税等」については、交際費として集計し、「交際費」の損金不算入額の計算に算入しなければいけません。この結果、交際費の損金不算入額がでてくる可能性があります。

(2) 対象となる事業者

交際費にかかる「控除対象外消費税」を調整する会社は、「控除対象外消費税」が生じる会社のみとなり、すべての事業者ではありません。

「控除対象外消費税等」が生じる会社は、課税売上高が5億円以上又は、課税売上割合が95%未満の場合となります。

(3) なぜ交際費の損金不算入額の計算に含めるのか?

控除対象外消費税は、「課税仕入」にかかる「仮払消費税」全額をもとに、「課税売上割合」を用いて一括して金額算定を行います。

つまり、控除対象外消費税(=租税公課)の中身は、通信費やら固定資産、交際費など・・雑多な種目にかかる「消費税」となります。

したがって、内容は消費税とはいえ、厳密に内訳をとらえると、「交際費」に対応する「控除対象外消費税等」も含まれているので、税務上は、交際費対応部分については、「交際費の損金不算入の計算」に乗せて計算してください、という規定となります。控除できない消費税なので、交際費の金額も「税込み」に戻して判定しましょう、という趣旨ですね。

2. 具体例

(1) 例題

、

● 課税売上 税抜10,000(仮受消費税1,000)。

● 課税仕入 税抜6,000(仮払消費税等600)。

● 上記課税仕入6,000のうち100(仮払消費税10)は交際費。その他はすべて費用にかかる課税仕入とする。

● 交際費のうち飲食費はないものとし、交際費は「全額損金不算入」とする。

● 課税売上割合は80%とする。

● 消費税は、一括比例配分方式を採用、税抜処理とする。

(2) 決算時の仕訳

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 消費税相殺仕訳 | 仮受消費税等 租税公課(※1) | 1,000 120 | 仮払消費税等 未払消費税等 | 600 520 |

(※1)控除対象外消費税金額の計算

600(仮払消費税)×(1-80%)=120

⇒交際費にかかる控除対象外消費税等も含めて、「租税公課」として仕訳します。

(3) 別表15の記載

別表15は、本体の交際費の額とは別建てで「控除対象外消費税等」として記載します。

| 支出交際費等の額 | 102 | 損金算入限度額 | 0 | |

|---|---|---|---|---|

| ・・・ | ・・・ | ・・・ | 損金不算入額 | 102 |

| 支出交際費等の額の明細 | ||||

| 科目 | 支出額 | ・・・ | 差引交際費 | 飲食費の額 |

| 交際費 | 100 | 100 | ||

| 控除対象外消費税等 | (※)2 | 2 | ||

| 計 | 102 | 102 | ||

(※)交際費にかかる控除対象外消費税等の額

=10(交際費消費税額)×(1-80%)=2

3. 仕訳は?科目は交際費に振り替える?

一般的に、会計処理として、交際費にかかる控除対象外消費税等を、「租税公課」から「交際費」に振り替える処理は行いません。

なぜなら、あくまで、交際費に係る控除対象外消費税等とはいえ、中身が「税金」であることに違いはないため、科目は「租税公課」でも間違いではないためです。

もし、交際費に科目振替するのであれば、他の通信費や消耗品などにかかる「控除対象外消費税等」も、それぞれの科目に振り替えるのか?という点で、整合性がとれなくなります。

つまり、今回の「交際費にかかる控除対象外消費税等」は、法人税の交際費損金不算入額の計算テーブルにのせるためだけに集計すると考えてもらってよいと思います。

4. 「交際費にかかる控除対象外消費税等」と「繰延消費税」の違い

今回の論点に似た論点として、「繰延消費税」との制度がありますが、対象となる取引や、調整する事業者の点で全く異なります。比較すると以下の通りです。

(1)対象となる取引の違い

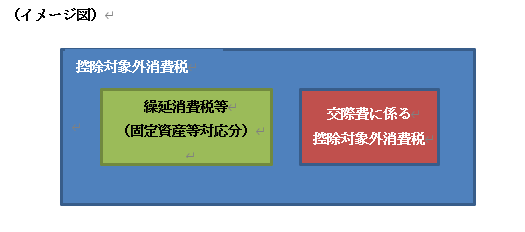

「交際費にかかる控除対象外消費税等」は、費用に関連するものを対象とした規定です。一方で、繰延消費税の規定は、控除対象外消費税等のうち「資産等」に関連するものを対象とする点で対象範囲が全く異なります。

「控除対象外消費税」の中に、「交際費」にかかる調整が必要なものと、「繰延消費税」処理が必要なものが併存するイメージです。

イメージは以下の通りです。

(2)調整する事業者の違い

調整が必要な事業者の範囲も異なります。以下の通りです。

| 交際費に係る控除対象外消費税 | 繰延消費税等 |

|---|---|

| 課税売上高が5億円以上又は、課税売上割合が95%未満の場合のみ | 課税売上割合80%未満の場合のみ |

(3)調整した結果の違い

繰延消費税は、あくまで「一括経費」にできないだけで、数年間で費用処理を行い、将来的には全額経費になります。

一方で、交際費にかかる「控除対象外消費税等」が、交際費による損金不算入額に該当する場合は、永久に損金にならないという点で、効果も全く異なります。

5. 参照URL

(交際費等の損金不算入額を算出する場合における消費税等の取扱い)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6917.htm

6. YouTube

YouTubeで分かる「交際費に係る控除対象外消費税等の取扱い」

関連記事