税金の豆知識

Q135 クレジットカード明細は領収書代わりになるのか?宛名なしの領収書はOKなのか?

最終更新日:2022/02/0359784view

「クレジットカード」で買い物した場合、クレジットカード会社から毎月「ご利用明細」が郵送されてきますよね。

一方、お店でカード決済した際には「クレジット売上票」(利用伝票)が渡されると思います。

こういった、「ご利用明細」や「クレジット売上票」が領収書代わりになれば、実務上は保管の手間の点で、かなり効率的です。

今回は、「ご利用明細」や「クレジット売上票」が、税法上の「領収書」として認められるのか?

また、関連論点として、「宛名なし」の領収書が認められるのか?をお伝えします。

目次

1. 「領収書」は発行されない?

(1) 領収書とは?

領収書とは、代金を受領したことを証明する書類です。印紙税法上は以下の定義となっています。

(印紙税法 No.7105 金銭又は有価証券の受取書、領収書 抜粋)

・・領収書は・・その受領事実を証明するために作成し、その支払者に交付する証拠証書・・

(2) クレジット決済では「領収書」はない!

この点、クレジットカード払いは「信用取引」のため、消費者の購入代金は、後日クレジットカード会社から入金されることになります。つまり上記の定義に基づくと・・クレジットカード決済を行った時点では、お店は、代金を受領していないため、領収書を発行する義務はないことになります。

また、クレジットカード会社も、「商品やサービスの販売者」ではありませんので、領収書を発行することはできません。

(3) 領収書を発行してくれるケース

一方、クレジット払いの場合でも、サービスの一環として任意で「領収書」を発行している店舗もあると思います。しかし、この「領収書」には、必ず「クレジットカード支払分」という「但し書き」が記載されています。

この「クレジットカード支払分」と記載された領収書は、「クレジット領収」と記載されている以上、代金を受領したわけではないこととなり、上記「印紙税法」上の「領収書」の要件は満たさないことになります。

したがって、「クレジットカード払」と記載された領収書は、たとえ、表記が「領収書」でも、印紙税上の「領収書」ではないことになります。

2. カード決済時に入手できる書類

上記の通り、クレジットカード決済では「領収書」がないので、何も保管する必要がないことになるのでしょうか?

一般的に、クレジットカード決済を行った場合、「以下の書類」がもらえると思います。

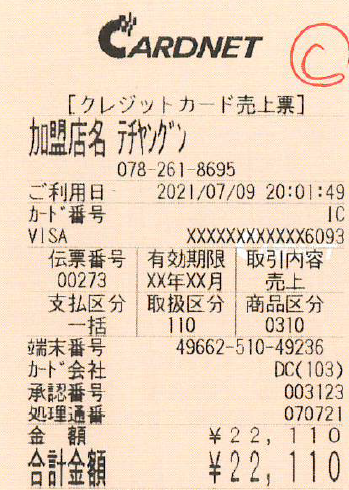

(1)クレジットカード売上票

カード利用時には、領収書ではなく、下記の「クレジットカード売上票」が発行されます。

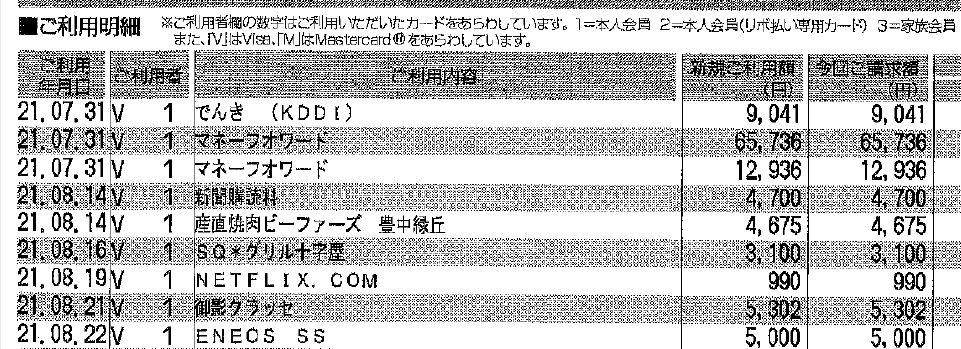

(2) ご利用明細

クレジットカード会社から、毎月の「ご利用明細」として、後日、以下の書類が送られてきます。

これらを保管しておけば・・「領収書」と認めてくれるのでしょうか?

3.「売上票」や「ご利用明細」は領収書代わりになる?

上記の「売上票」や「ご利用明細」は、税法上の「領収書」の要件を満たすのでしょうか?

印紙税とは別に、消費税法上、請求書等(領収書)に該当する要件として、以下の規定があります。

(1) 消費税上の規定

消費税上、①課税資産譲渡等事業者(販売者)が作成し、カード利用者(購入者)に交付した書類のうち、②下記の要件を満たす場合は、請求書等(領収書)と認められる規定があります(「仕入税額控除」の要件も同様)。

①その書類の作成者の氏名又は名称(譲渡者の名称)

②課税資産の譲渡等を行った年月日(譲渡年月日)

③課税資産の譲渡等に係る資産又は役務の内容(譲渡資産等の内容)

④課税資産の譲渡等の対価の額(金額)

⑤その書類の交付を受ける者の氏名又は名称(宛名)

(2) クレジットカード売上票は?

「クレジットカード売上票」は、厳密には「カード会社を通した取引で、商品の引き渡しを行った」ことを示すだけですので、「印紙税法上」の「領収書」の定義には当てはまりません。

しかし、課税資産譲渡等事業者(販売者)が作成し、カード利用者に交付した書類ですので、上記「消費税法上」の領収書の要件を満たす場合は、「領収書」と同様の効果がある!ということになります。

実務上は、クレジットカード売上票は「領収書代わりになる」と理解してよさそうです(概ね要件は満たす)。

また、上記の消費税の規定から解釈すると、任意で発行された「クレジットカード払と記載された領収書」も、消費税上は「領収書」の要件を満たすと考えてよさそうです。

(4) 毎月郵送される「請求明細」は?

クレジットカード会社から、毎月郵送される「請求明細」は、あくまでクレジットカード会社が作成したもので、課税資産譲渡等事業者(販売者)が作成した書類ではありません。したがって、上記消費税法上の「領収書の要件」を満たしません。

(カード会社からの請求明細書)~消費税質疑応答事例~

クレジットカード会社がそのカードの利用者に交付する請求明細書等は、そのカード利用者である事業者に対して課税資産の譲渡等を行った他の事業者が作成・交付した書類ではありませんから、消費税法第30条第9項に規定する請求書等には該当しません。

(5) 結論

クレジットカード売上票等を保管しておけばよいということになります。ただし、クレジットカード売上票は一般的に「感熱紙」で、税務調査時に不明瞭なケースも想定されますので、「ご利用明細」で補完するのがベストです!

なお・・ここからは私見ですが・・

たとえ「ご利用明細」しか保管されていなくても、「過去に支払った事実」や日付は間違いなく記載されていますので、税務調査の場合にも、ある程度の主張はできるかもしれませんね。

4. 宛名なしの領収書はOKなのか?

関連論点として、「宛名なし」の領収書は有効か?という論点があります。

実際、「クレジットカード売上票」には、「宛名」は記載されていないケースがほとんどだと思います。

こういった「宛名」がない「領収書」は、消費税上の「領収書」要件を満たしていないのでしょうか・・?

上記3(1)消費税上の要件⑤でも、「宛名」の記載が要求されています。

消費税法上、以下の例外基準があります。

(消費税法30条9項①、施行令49④ 要約)

①3万円未満の場合、あるいは②小売業、飲食店業、写真業、旅行業、道路運送業、駐車場業、その他不特定かつ多数の者に資産の譲渡等を行う業種は、3万円以上でも「宛名の記載」がなくてもよい。

したがって、小売業、飲食店業などで利用した「宛名のない領収書」や「クレジットカード売上票」は、消費税上もOKという結論になります。

5. 保存期間や収入印紙は?

(1) 保存期間は?

事業者として利用したクレジットカードの利用伝票の保管期間は、原則申告期限日から7年間です(個人の場合のみ 一部5年の例外あり)。

(2) 収入印紙は?

「クレジットカード売上票」や、サービスで発行してくれる「クレジットカード払記載の領収書」は「印紙税法」上の「領収書」には該当しませんので、収入印紙の添付は不要です。

6. 参照URL

(カード会社からの請求明細書)

https://www.nta.go.jp/law/shitsugi/shohi/18/05.htm

(印紙税~金銭又は有価証券の受取書、領収書~)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7105.htm

(クレジット販売の場合の領収書)

https://www.nta.go.jp/law/shitsugi/inshi/19/37.htm

7. YouTube

YouTubeで分かる「クレジットカード明細は領収書代わりになるのか?」

関連記事