税金の豆知識

Q46【2020年新設】ひとり親控除・寡婦控除とは?気になる母子家庭、未婚のシングルマザーの所得税が安くなる対象者を解説!

最終更新日:2022/01/2625571view

令和2年度より「ひとり親控除」が新設され、未婚の「ひとり親」の方を対象に、広く「所得控除」が認められることになりました。

それに伴い、従来の「寡婦(夫)控除」の要件も見直しされています。

今回は、この「ひとり親控除」と、改正された「寡婦控除」につき解説します。

上記の「所得控除」は、「年末調整」で調整されますので、企業の給与担当者の方も、概要を把握しておく必要があります。

目次

1. ひとり親控除

(1) ひとり親控除とは

未婚の「ひとり親」に対して認められる「所得控除」です。「離婚・死別」に限定した「寡婦(夫)控除」とは異なり、広く「未婚」の方を対象とした「所得控除」である点が特徴です。2020年より新たに認められる制度となります。

(2) 要件

未婚の方で、以下の要件を満たす方

(=要件に該当する場合「ひとり親」となります)

| ① | 「生計を一にする子」を有すること(※1) |

|---|---|

| ② | 合計所得金額 500 万円以下 |

| ③ | 事実上婚姻関係がある方がいない(※2) |

(※1)生計を一にする子

総所得金額等が 48 万円以下の子(他の同一生計配偶者or扶養親族は除く)

(※2)事実上婚姻関係がある方

住民票の続柄に夫(未届)、妻(未届)の記載がある方。つまり、婚姻関係がある場合だけでなく、事実婚の場合も×となります。

(3) 控除額

35万円 (住民税上は30万円)

2. 寡婦控除

(1) 寡婦控除とは?

夫と「死別or離婚」した場合にのみ認められる「所得控除」です。ひとり親控除の新設により、従来の「寡婦控除」の要件が改正されました

(特定の寡婦・寡夫控除は廃止、「ひとり親控除」に集約されました)

(2) 要件

「ひとり親」に該当しない方で、下記どちらかの方。

| 夫と死別等の場合 (再婚していない) | ① 合計所得金額500 万円以下 ② 事実上婚姻関係がある方がいない |

|---|---|

| 夫と離婚した場合 (再婚していない) | ① 扶養親族を有すること ② 合計所得金額が 500 万円以下 ③ 事実上婚姻関係がある方がいない |

(特徴)

● 「死別等」の場合、「ひとり親控除」と異なり、「生計を一にする子」の要件がありません。逆に言うと、死別でも「生計を一にする子」がいる場合は、「寡婦控除」ではなく、「ひとり親控除」の適用が可能です。

⇒つまり「ひとり親控除」の適用ができず、「死別等で寡婦控除」の適用を受けるケースは、「生計を一にする子」がいない場合となります。

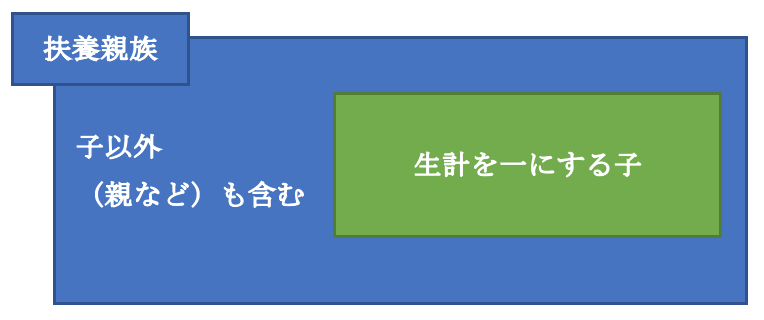

● 「離婚」の場合の要件は、「ひとり親控除」と似ていますが、「扶養親族」という点が異なります。「扶養親族」とは、「生計を一にする子」も含む広い概念です。逆に言うと、離婚でも、「生計を一にする子」を有する場合は、「寡婦控除」ではなく、「ひとり親控除」の適用が可能です。

⇒つまり、「ひとり親控除」の適用ができず、「離婚で寡婦控除」の適用を受けるケースは、「生計を一にする子」以外の扶養親族がいる場合となります。

(3) 控除額

27万円(住民税は26万円)

3. ひとり親控除と寡婦控除の比較

(1) 対象範囲

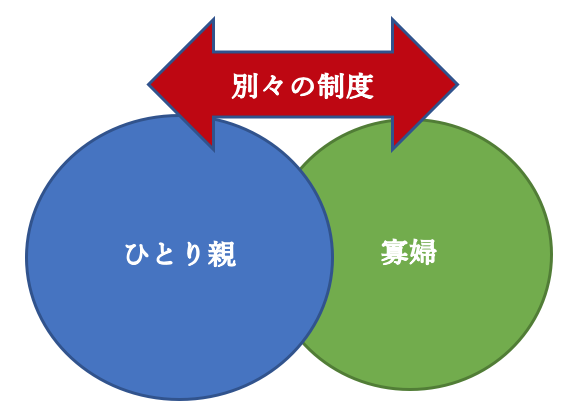

寡婦控除は、「死別・離婚の未婚」に限定されるため、一見、「広く未婚の方全般」に認められる「ひとり親控除」に含まれるようにも見えますが、「寡婦控除」は、別の要件で緩いところもあるため、そうではありません。

上記2でお伝えした通り、例えば、「寡婦控除」は「生計が一の子」がいない場合でも適用できる場合がありますので、基本的に、それぞれの制度は「別々」という理解でよいかと思います。

(2) 実務上の判断

ひとり親控除の方が「控除額」が大きいですので、実務上は、まず「ひとり親控除」に該当するか?を検討します。該当する場合は「ひとり親控除」を適用します。

次に、「ひとり親控除」が適用できない方は、「寡婦控除」を検討します。

「ひとり親控除」に該当しないが、「寡婦控除」を適用できる方は、一般的に限定されると思います。生計を一にするお子さまがいない方や、お子様以外の扶養親族がいる場合に「寡婦控除」の適用有無を検討します。

(3) ご参考~「寡婦(夫)控除」の改正箇所

税制改正により「寡婦(夫)控除」の要件で変わった点は以下です。

● 寡夫控除・「特定の寡婦」は廃止⇒すべて「ひとり親控除」に集約

● 合計所得500万超の寡婦控除は廃止(すべて「合計所得500万要件」が追加)

● 「事実婚の状態でない」要件が追加

4. 源泉徴収事務への影響

令和3年1月1日以降は、毎月の「給与源泉徴収税額」に関連する「扶養親族等の数」の算定にあたり、「ひとり親」又は「寡婦」につき、扶養親族等の数に1人を加えて計算します。

5. 参照URL

(ひとり親控除及び寡婦控除に関するFAQ)

https://www.nta.go.jp/publication/pamph/pdf/0020004-145.pdf

6. YouTube