税金の豆知識

Q11 【徹底比較】扶養親族とは?「扶養控除等申告書」に記載する控除対象扶養親族との違いは?

最終更新日:2022/09/2084282view

前回、「扶養控除等(異動)申告書」のお話をしました。

ここででてくる「控除対象扶養親族」というのは・・どういった方?

というのが今回のテーマです。

扶養控除等申告書に記載することで、「所得控除」という税金の恩典を受けることができます。

目次

1.扶養親族等とは(注1)

扶養親族等とは、その年の12月31日の現況(注2)で、次の四つの要件のすべてに当てはまる人です。

| ①配偶者以外の親族(6親等内の血族及び3親等内の姻族) 又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人。 |

|---|

| ②納税者と生計を一にしていること(注3)。 |

| ③年間の合計所得金額が48万円以下であること(2020年1月以後)(注4)。 |

| ④青色申告専従者としてその年一度も給与の支払を受けていないこと又は白色申告専従者でないこと。 |

(注1)同じ人が、別々の二人の人の扶養親族とはなれません

(注2)扶養親族等が年の中途で死亡等の場合は、その死亡等の時。例えば、4月に奥様が死亡した場合でも、その時点で奥様の合計所得金額が48万円以下等の要件を満たす場合は、奥様を扶養対象配偶者とすることも可能。

(注3)別居でも、仕送り等で生計を維持している状態なら該当します。

(注4)「所得」と「収入」は異なります。例えば、48万の所得に対応する給料所得者の収入は103万円です(公的年金等収入なら原則158万円、65歳未満は108万円)。

2.「血族・姻族」と「親等」とは?

(1) 「血族」と「姻族」

簡単に言うと、血のつながっている方は「血族」、血のつながっていない方は「姻族」です。

「姻族」はいわゆる「義理の・・」と呼ばれる方のことです。

(姻族の種類は2種類)

①結婚したことで、新たに家族になった方(配偶者の兄弟など)

②血族の配偶者(自分の兄弟の配偶者、叔父、叔母の配偶者など)

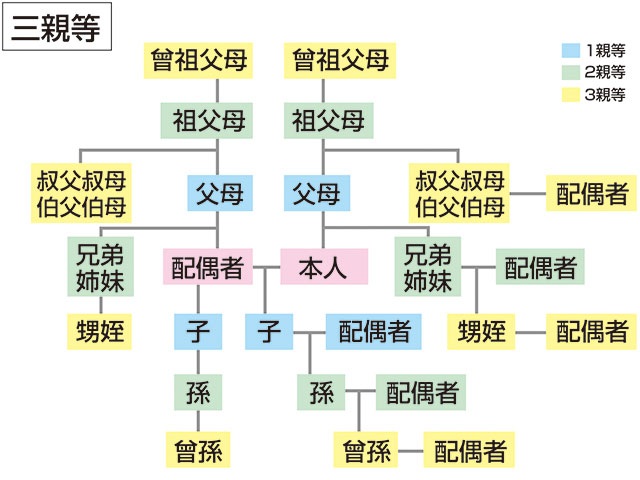

(2) 「親等」とは

「親等」とは、自分と親族との距離を示すものです。

親子一代を1単位として計算します。

●兄弟など横並びの関係の場合は、まず、同一の祖先に上って1カウント、その後に下におりて1カウントします。

●親等は「世代数」をカウントする概念のため、配偶者はカウントしません(0親等)。

(例)

①兄弟の場合

まず親に上って1親等、その後に1段階下がる結果「2親等」となります。

なお、妹の配偶者は「2親等の姻族」になります。

②いとこの場合

まず親&祖父母に2段階上って2親等、そのあとおじおば&いとこに2段階下がる結果「4親等」となります。

なお、いとこの配偶者は「4親等の姻族」になります。

(3) 「親等図」のイメージ

参照元 コトバンク

3.「扶養控除等申告書」に記載する「控除対象扶養親族」

実は・・「扶養親族等」の方が、全員「控除対象扶養親族」になるわけではありません。

「控除対象扶養親族」は、「扶養親族」のうち、その年12月31日現在の年齢が16歳以上だけです。

子供手当ができた関係で、16歳未満の扶養親族は控除できなくなっちゃったんですね。

ただし「住民税に関する事項」欄には、年齢16歳未満の「扶養親族」に関しても忘れず記載しておきましょう(市県民税の非課税限度額は、16歳未満の扶養親族を含めた扶養親族の人数で算定するため)

4.「控除対象扶養親族」の所得控除額

原則として、38万円の所得控除となります。ただし、以下の方については「所得控除額」が多くなっています。

| 「19歳以上23歳未満」の控除対象扶養親族(特定扶養親族) | 63万円 |

|---|---|

| 70歳以上の控除対象扶養親族(老人扶養親族) | 48万円 |

5.参照URL

控除対象扶養親族とは?https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1180.htm

6.YouTube

関連記事