税金の豆知識

Q80 個人住民税を「特別徴収」から「普通徴収」に切替できるケースは?

最終更新日:2022/02/0138869view

サラリーマンの方は、原則として、毎月の「給与明細」から住民税が天引きされていると思います。給与明細から住民税を天引きし、会社が従業員に代わって「市役所」に納税する方法は「特別徴収」と呼ばれています。一方、納税者本人が直接市役所に納税する方法は、「普通徴収」と呼ばれます。

個人住民税は、「特別徴収」が原則的な方法となりますが、例外的に「普通徴収」への変更が認められる場合があります。

今回は、「特別徴収」から「普通徴収」に変更できる具体的なケースをお伝えします。

目次

1. 普通徴収と特別徴収

(1) 特別徴収

サラリーマンの方等を対象とした納税方法です。勤務する会社が、従業員に代わって「市役所」に納税する方法です。会社が、毎月従業員に支払う給料から天引きし、預かった住民税を会社が市役所に納税します。

毎年5月末までに、自治体等から会社に「年間納税額」が通知されます(特別徴収税額通知書)。税額は、会社を通じて、従業員本人にも通知が行われます。

(2) 普通徴収

主に、「自営業者の方」を対象とした納税方法になります。納税者本人が、直接市役所に納税する方法です。毎年5月ごろ、市役所等から直接「納税者」に「住民税決定通知書」が郵送され、年4回の納期で本人が直接納付します。

(6月、8月、10月、翌年1月)。

2. 住民税の納税は原則「特別徴収」

地方税法321条の4の規定により、原則として全ての事業者に住民税の「特別徴収」が義務付けられています。

3. 例外

例外的に、普通徴収に切り替える「やむを得ない事情」がある場合は、普通徴収への切り替えが認められています。地方税法や条例に具体的な「やむを得ない理由」の例示はありませんが、一般的には、以下のケースが該当します。

| ① | 退職または5月末までの退職予定者(及び休職中の方) |

|---|---|

| ② | 毎月の給与が少なく、税額を特別徴収しきれない方 |

| ③ | 給与の支払いが不定期(例:給与の支払が毎月でない、年俸制等) |

| ④ | 他の事業所で特別徴収(乙欄該当者) |

| ⑤ | 給与所得者総人数が2名以下 |

| ⑥ | 専従者給与が支給されている方(個人事業主) |

普通徴収が認められる条件は、市区町村によって異なるようです。

4. 具体的な手続

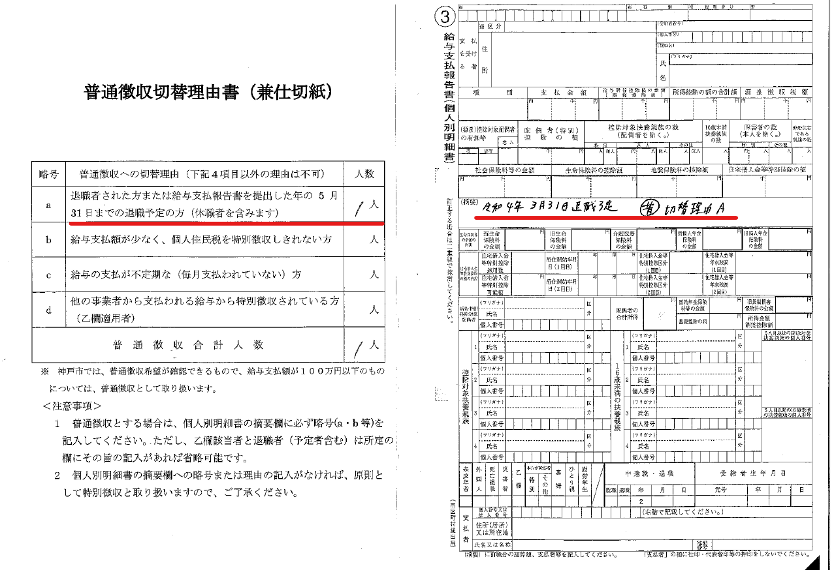

やむを得ない理由がある場合、「普通徴収への切替理由書」を作成し、所管の市役所に提出します。下記は神戸市のケースの具体例です。神戸市の場合、「切替理由書」のほか、普通徴収に切り替える理由につき、給与支払報告書の「摘要欄」への記載が要求されています。自治体によって、フォームは異なりますので注意しましょう。

(納付書サンプル)

5. パートや、従業員が普通徴収を希望している場合は?

従業員が普通徴収を希望しているからと言って、特別徴収を普通徴収に切り替えることはできません。原則として、パート等を含むすべての従業員から特別徴収が必要です。

6. 退職した場合は?

退職した場合は、次の勤務先が決まっていない限り、原則として普通徴収に自動的に切り替わります。詳しくは、Q16をご参照ください。

7. YouTube

Coming soon

関連記事