税金の豆知識

Q186 【住民税特別徴収】会計処理・仕訳・勘定科目/通知書はこう見る! /副業がバレる原因?/納付時期と給与天引き時期の関係

最終更新日:2022/12/0634353view

この記事は税理士/濱田隆祐により執筆されました。

サラリーマンなど、会社の従業員の個人住民税は、事業主が毎月の「給与明細」から天引きし、翌月10日までに市役所等に納税する「特別徴収」が原則となります。

「特別徴収」の場合、毎年5月頃、市役所等から事業主に「特別徴収税額の決定・変更通知書」が届きます。

事業主は、当該書類に基づいて毎月「個人住民税」を天引きして給与を支払います。

今回は、会社が行う住民税特別徴収手続につき、給与天引き時期・納付時期の関係や、それぞれの会計処理をお伝えします。

また、参考に、副業がばれる原因となる「従業員用特別徴収通知書」をご紹介します。

目次

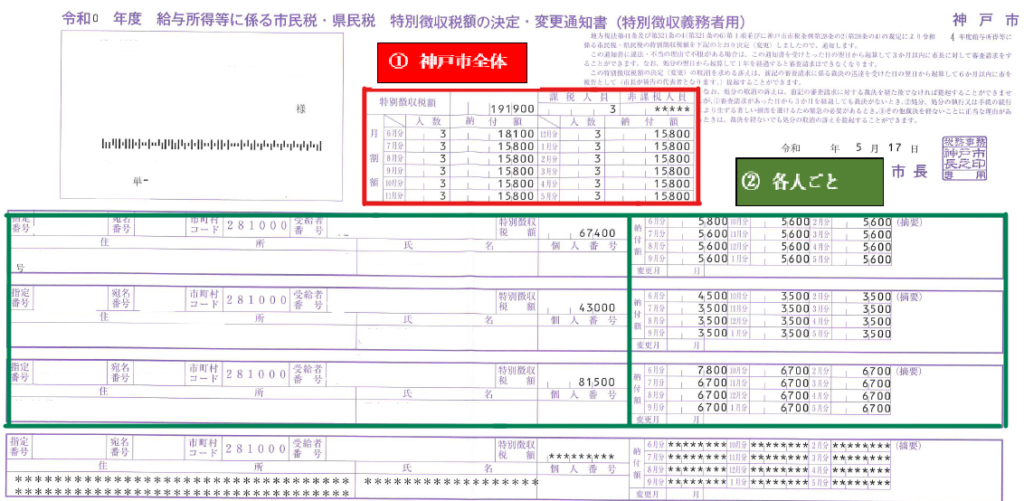

1. 特別徴収税額の決定・変更通知書

従業員個人の住民税は、その年度の1月1日に住民票が所在する市町村に対して支払います。

特別徴収の場合、毎年5月頃、各自治体から会社に対して、当年6月~翌年5月までの「各月の住民税納付額」が通知されます(特別徴収税額の決定・変更通知書)。会社の所在する市町村からではなく、各従業員お住まいの市町村から、自治体ごとに郵送されます。

上記の①②の内容は以下の通りです。

| 内容 | 利用する場面 | |

|---|---|---|

| ①(赤色) | 神戸市に居住する従業員全体の特別徴収税額 | 毎月各市町村に納税する金額や、会計仕訳入力時に利用。 |

| ②(緑色) | 神戸市に居住する従業員各人ごとの特別徴収税額 | 各人の給与明細から天引きする金額を確認する際に利用。 |

2. 市町村への納付時期と給与天引き時期の関係

(1) 市町村への納付金額・納付時期

毎月の各市町村への納付金額は、上記画像①(赤マーカー)の金額となります。市町村ごとの「従業員特別徴収額の従業員合計金額」となります。

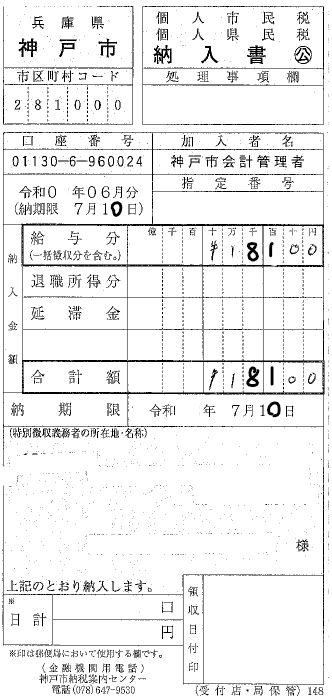

各市町村への納付時期については、「月割額」と記載されている箇所の月の翌月10日となります。例えば、月割額「6月分」18,100円は、7月10日が市役所等納期限となります。下記の納付書で支払います。

【納付書サンプル】

なお、「住民税特別徴収税額」の納税については、年に2回に短縮してくれる「納付特例」の制度があります。

詳しくはQ169ご参照ください

(2) 給与天引き金額・天引き時期

各従業員給与から天引きする金額は②(緑マーカー)の金額となります、「納付額」と記載されている欄に、「月ごとの徴収額」が記載されていますので、当該金額を、各従業員の給与明細から天引きします。

給与から天引きする時期は、「納付額」と記載されている月に「支払う給与」から「天引き」します。例えば、「納付額」6月の箇所に記載された金額は、6月支払給与から天引きします。給与締めが、「当月分翌月払い」の会社なら、5月分(6月払い)給与、「当月分当月払い」の会社であれば6月分(6月払)給与から天引きします。

3. 具体例

上記の「特別徴収決定通知書」をもとに、毎月の「給与仕訳」をまとめます。

● 給与支給者は3名、全員額面25万円とする。

● 住民税以外の源泉所得税、社会保険等の天引きは無視する。

● 5月~7月の給与計上・住民税納付仕訳は?

(6月10日の住民税払は前年分のため省略)

(1) 給与の締 当月末締 翌月末払いのケース

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 5月末給与計上 (6月払) |

給与 | 750,000 | 未払費用 預り金(住民税) |

731,900 18,100 |

| 6月末給与計上 | 給与 | 750,000 | 未払費用 預り金(住民税) |

734,200 15,800 |

| 7月10日支払時 (5月給与預り分) |

預り金(住民税) | 18,100 | 現金 | 18,100 |

| 7月末給与計上時 | 給与 | 750,000 | 未払費用 預り金(住民税) |

734,200 15,800 |

| 8月10日支払時 (6月給与預り分) |

預り金(住民税) | 15,800 | 現金 | 15,800 |

当月締翌月払いのケースは、5月分給与(6月支払)から、新年度の特別徴収の金額に変更されます。また、会計上、月末時点の「預り金残高」は2か月分残ることになります。

(2) 給与の締 当月末締 当月末払いのケース

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 6月末給与計上・支払 (6月分) |

給与 | 750,000 | 現金 預り金(住民税) |

731,900 18,100 |

| 7月10日支払時 (6月給与預り分) |

預り金(住民税) | 18,100 | 現金 | 18,100 |

| 7月末給与計上・支払 (7月分) |

給与 | 750,000 | 現金 預り金(住民税) |

734,200 15,800 |

| 8月10日支払時 (7月給与預り分) |

預り金(住民税) | 15,800 | 現金 | 15,800 |

当月払いのケースは、6月分給与(6月支払)から、新年度の特別徴収の金額に変更されます。また、会計上、月末時点の「預り金残高」は1か月分残ることになります。

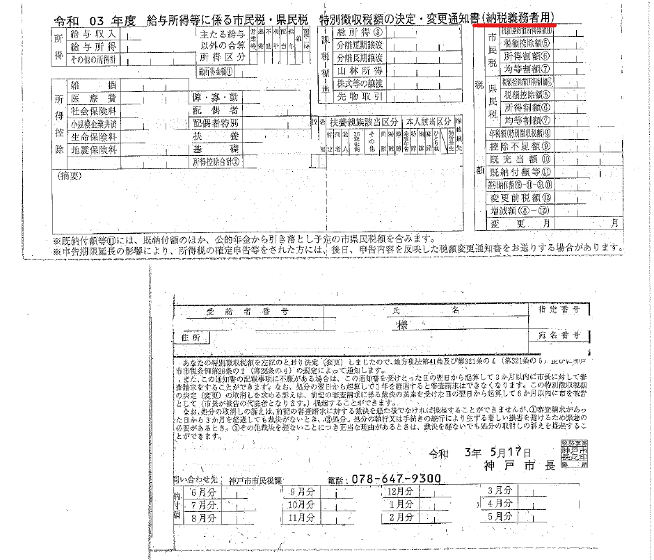

4. 副業がばれる?従業員用の「特別徴収通知書」

会社には、特別徴収決定通知書(特別徴収義務者用)とともに、以下の「特別徴収通知書(納税義務者用)」が届きます。こちらは、従業員に配布する分となります。

上記の通知書は、事業主用の通知書と異なり、従業員の所得の情報がすべて載っているため、従業員が副業等をしている場合は、勤務先に副業がバレる原因となります。

なお、確定申告をする場合、「給与・年金以外の所得」については、第二表「住民税・事業税に関する事項」の箇所で、「住民税の徴収方法」の箇所を「自分で納付」を選択することが可能です。下記がイメージです。

ただし、副収入が「給与所得」の場合は、この選択はできず、勤務先と副収入の給与合計が勤務先に通知されることになります(市町村は、副収入も、会社からの給与支払報告書で金額を把握しています)。

最近の動きとして、自治体によっては、プライバシーに配慮した秘匿措置を実施している地方公共団体もありますが、すべての自治体ではないようですので、ご留意ください。

5. YouTube

この記事は税理士/濱田隆祐により執筆されました。

【関連記事】