税金の豆知識

Q169【住民税特別徴収】入社・退職時の「住民税特別徴収」の手続は?/住民税特別徴収の納付の特例とは?

最終更新日:2023/11/1762650view

この記事は税理士/濱田隆祐により執筆されました。

住民税の「特別徴収」とは、「個人住民税」を、給料を支払う法人が給料から天引きし、天引きした法人が市役所に収める納税方法です。一方、個人(従業員)が、自ら市役所に納税する方法は「普通徴収」と呼ばれます。

サラリーマン等の個人住民税の納税方法は、原則的に、「特別徴収」になりますので、従業員個人の住民税については、法人が「特別徴収」により、市町村に納税しているケースが多いと思います。

今回は、「特別徴収」に関する法人側の手続につき、入社時、退職時に分けてまとめます。

目次

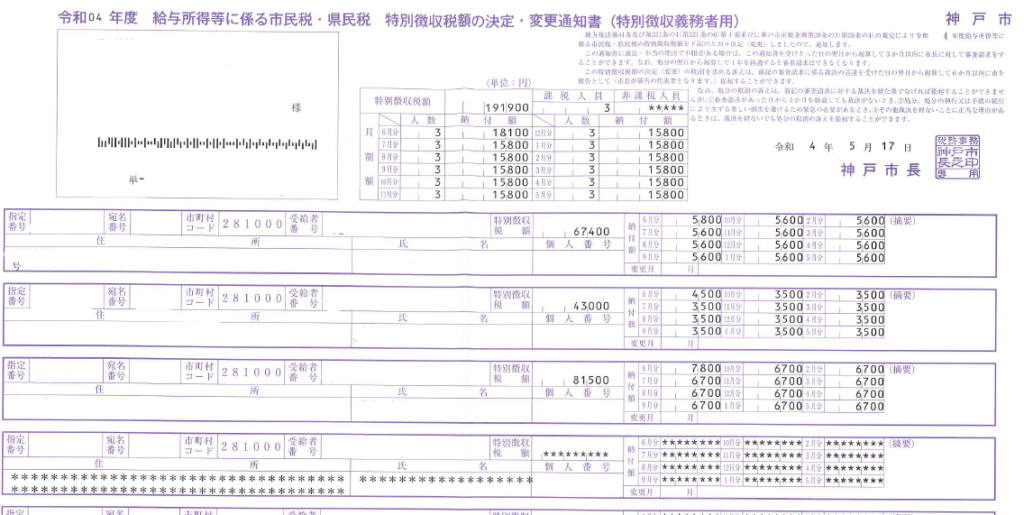

1. 特別徴収税額決定通知書

従業員個人の住民税は、その年度の1月1日に住民票が所在する市町村に対して支払います。

特別徴収の場合、毎年5月頃、各従業員がお住まいの市町村から、会社に対して、当年6月~翌年5月までの「各月の住民税納付額」が通知されます(特別徴収税額の決定・変更通知書)。

会社は、当該通知書をもとに、従業員の「給与」から天引きして住民税を預かります。

ただし、通知書は、従業員入社や退職の際に、会社から各従業員お住まいの市町村に「届け出」をしないと、正しい通知書が届きません。

以下、従業員入社・退職時それぞれの「届出書」につき解説します。

2. 入社した場合の手続

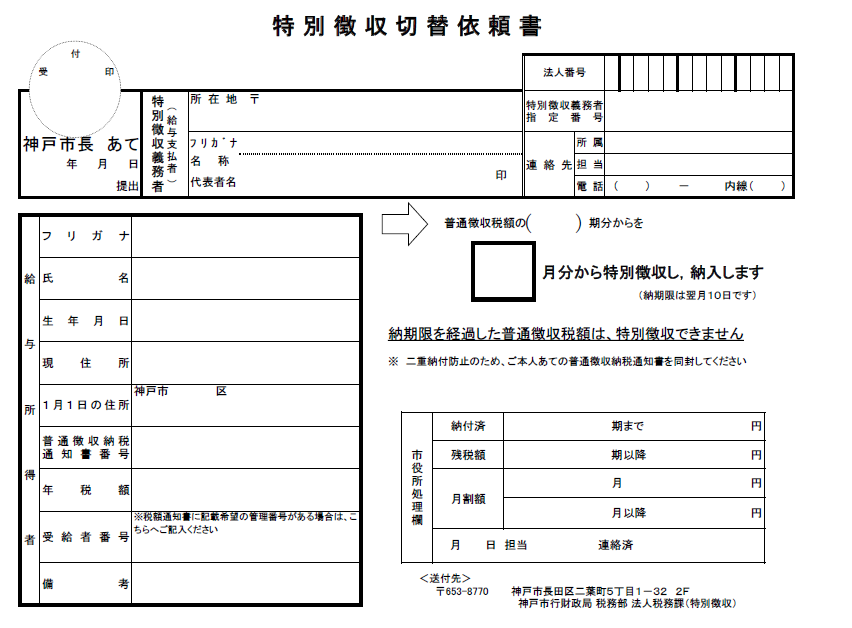

(1) 特別徴収切替依頼書の提出

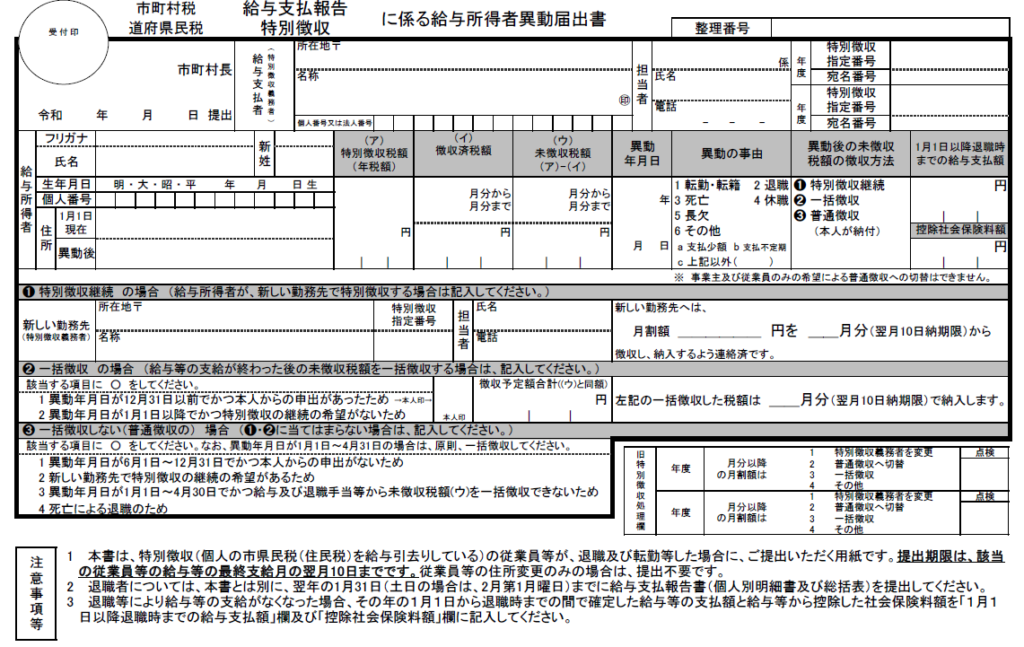

従業員が入社した場合、法人は、個人住民税を「特別徴収」に切り替える手続として、各市役所に「特別徴収切替依頼書」を提出します。ただし、従業員が、前職退職時に「特別徴収引継」を選択している場合は、前職の法人で作成された「異動届出書」に追加事項部分を記載し、市役所に提出することで「特別徴収」が引き継がれます。

| 特別徴収引継を選択 | 前職の法人が作成した「給与所得者異動届出書」に、転職先の法人が追加事項を記載し、市町村に提出(※) |

|---|---|

| 上記以外(新入社員も含む) | 「特別徴収切替依頼書」を作成。なお、前職場から「給与所得者異動届出書」が送られてこない場合は、普通徴収に切り替わっているため、こちらとなります。 |

(※)退職時に、旧勤務先が「給与所得者異動届出書」の上段を記載し、転職先法人が、下段部分を記入して市役所に提出

(退職日の翌月10日まで)。

(2) 特別徴収切替依頼書に記載する事項

① 特別徴収開始予定月

特別徴収の開始月(=給与明細から天引きする月)を記載します。

ただし、切替依頼書の提出期限がありますので、事前に各市役所に期限を確認しておく方が安全です。

(市によって異なる。神戸市は開始月前々月15日必着)

② 普通徴収納付済額・残税額

市役所によっては、「普通徴収納付済額」の記載が求められる場合があります。

この欄には、従業員が、その時点までに「普通徴収納付済の金額や期」を記載します。

普通徴収の納期限は第1期~4期までとなっており、従業員入社の際、普通徴収で何期分まで納付済みか?を確認しておく必要があります(「普通徴収納税通知書」で確認可能)。

なお、普通徴収の納期限を過ぎた部分は、特別徴収できません(納期限は6月末、8月末、10月末、翌年1月末の4期)。

期日超過分は、従業員自身が「普通徴収」の方法で納付する必要があります。

(3) 通知書到着・給与天引き・納税

「特別徴収切替依頼書」を提出すると、後日市役所から「特別徴収税額の決定・変更通知書」が送付されます。

こちらに、各月の特別徴収額が記載されていますので、これをもとに、各人の給与明細から住民税を天引きし、天引きした住民税は、翌月10日までに市役所に支払います。給与天引きや納税時の会計処理については、Q186をご参照ください。

なお、「特別徴収税額の決定・変更通知書」到着前でも、市役所に電話すれば金額は教えてくれるようです。

【特別徴収での月々の税額】

毎月の「特別徴収額」は、特別徴収に切り替える「税額総額」を、「徴収する月数」で割って算定されます。

例えば、8月から特別徴収を開始する場合は、8月~翌年5月までの10か月で割った金額が、毎月の特別徴収額となります(100円未満の端数は、最初の月分に加算)。

(4) 提出しても通知書が来ない場合

「特別徴収切替通知書」や「異動届出書」を提出した場合でも、以下の場合は、次の6月まで(新年度住民税の徴収開始月)、特別徴収する住民税額はゼロとなりますので、通知書は送付されません。

●普通徴収で第4期分まですべて支払済の場合

●前職退職時に住民税が一括徴収されている場合(1月~5月の退職、6月~12月の退職で一括徴収を希望した場合等)

●前年住民税がゼロの場合(新卒入社など)

3. 退職した場合の手続

(1) 給与所得者異動届出書の提出

従業員が退職した場合、翌月10日までに、各市役所に「給与所得者異動届出書」を提出します。

なお、退職社員の再就職先が決まっている場合は、「給与所得者異動届出書」を転職先に送付し、新しい職場が追記の上、各市役所に提出することで「特別徴収」を引き継ぐことが可能です

(新しい職場での提出期限も、翌月10日まで)。

(2) 未納税額の取扱い

従業員が退職する場合は、「特別徴収未納額」の取扱いに留意する必要があります。

未納額の取扱いは、退職月によって異なります(「特別徴収引継」の場合は除く)。

| 退職月 | 原則的な取扱い | 具体例 |

|---|---|---|

| 1~5月 | 残り分を一括徴収(※1) | 例えば、2月退職であれば、2月~5月の4か月分を、退職月の給与から一括で天引きして市町村に納付します。 |

| 6月~12月 | 退職月まで特別徴収。翌月から普通徴収切替(※2) | 例えば、6月退職であれば、6月発生給与(最終支払給与)までは通常通り特別徴収。退職月以降が普通徴収となります。 |

(※1)退職金や給料を超える金額の場合は、普通徴収も認められる。

(※2)本人希望で一括徴収も可能。

4. 休職・転勤の場合

従業員が休職する場合や、転勤等により役所が変わる場合も、「給与所得者異動届出書」を、市町村に提出します。

休職の場合は、当面給与の支払が発生しないことになるため、特別徴収の取扱いは、退職時と同様になります。

未納額を給与から一括徴収するか、納税者個人が普通徴収で納めるかの選択枝となります。

5. 特別徴収の納期特例

特別徴収は、原則、給与天引きした翌月10日が納期限となりますが、一定要件を満たす場合、納期が年2回に短縮される「住民税特別徴収の納期特例」の制度があります。

(1) 要件

●給与の支払を受ける人が常時10人未満であること。

●事前に「特別徴収税額の納期の特例に関する申請書」を市町村に提出して承認を受ける。

(2) 納付時期

住民税特別徴収の納期特例を受けた場合の納付時期は以下の通りです。

所得税の「源泉所得税の納付の特例」も、納付が年2回である点は同じですが、対象期間や納付時期が1か月ずれている点に注意しましょう(住民税は毎年6月から徴収がスタートするため、1ヶ月ずれる)

それぞれを比較すると、以下の通りとなります。

| 住民税特別徴収 | 所得税源泉特例 | ||

|---|---|---|---|

| 徴収月 | 納期 | 徴収月 | 納期 |

| 6月~11月分 | 12月10日 | 7月~12月分 | 1月20日 |

| 12月~5月分 | 6月10日 | 1月~6月分 | 7月10日 |

(3)適用時期

承認された月から適用になります。例えば、9月に承認された場合は、以下となります。

| 6,7,8月に徴収した住民税 | それぞれ翌月10日が期限 |

|---|---|

| 9月~11月に徴収した住民税 | 12月10日 |

| 12月~翌年の5月に徴収した住民税 | 翌年6月10日 |

(4)従業員が10人以上になった場合

給与の支払人員が10人以上となった場合など、納期の特例の要件を満たさなくなった場合は、「特別徴収税額の納期の特例の要件に該当しなくなったことの届出書」を提出しないといけません。

6. YouTube

関連記事