税金の豆知識

Q47【2021年最新版】配偶者控除と配偶者特別控除の違いとは?気になる年収ごとの給与早見表で解説!

最終更新日:2022/11/0266094view

最近は、子育ても終わって、少しおちつかれた主婦の方が働く機会が増えてきましたね。

今回は、働く配偶者を持つ方に認められる「配偶者控除」「配偶者特別控除」のお話をします。

目次

1. 配偶者控除

(1) 配偶者控除とは?

配偶者控除とは、配偶者の所得が48万円以下(給与換算103万円以下)の場合に、本人の所得から控除を受けることができる制度です。

(2) 要件

次の要件すべてを満たす必要があります。

ここでは便宜上、夫が控除を受ける人、奥様を配偶者としていますが、逆でも問題ありません。

| ① | 本人(控除をする方)の年合計所得金額1,000万以下(給与収入換算1,195万円以下) |

|---|

| ① | 民法の規定による配偶者である(内縁関係の人は×) | (注1) |

|---|---|---|

| ② | 納税者と生計を一にしている | (注2) |

| ③ | 年間の合計所得金額が48万円以下(給与収入換算103万円以下) | |

| ④ | 青色申告者の事業専従者として、その年一度も給与支払を受けていないこと、 又は白色申告者の事業専従者でない | (注3) |

(注1) 所得者本人や、控除対象配偶者が年中途死亡等の場合も、死亡時の現況で

判断できます(月割はしません)。

(注2) 別居でも、仕送り等で生計を維持している状態なら該当します。仕送り証明書類

等の提出は必要ありませんが、銀行振込等の履歴を残しておくほうが安全ですね。

(注3)奥様に青色事業専従者として給料を支払っている場合や、奥様が白色申告者の事業専従者の場合は、配偶者控除と二重適用はできません。

(青色事業専従者給与を、合計所得金額48万円以下になるように支給しても・・×です)。

(3) 控除額

本人(控除をする方)の所得につき、3段階の区分がされ、各区分に応じて控除額が異なります。

また、配偶者が70歳未満、70歳以上で控除額が異なります。

なお、配偶者の所得(控除をする対象)については、後述する「配偶者特別控除」と異なり、48万円以下で固定されますので、区分は特にありません。

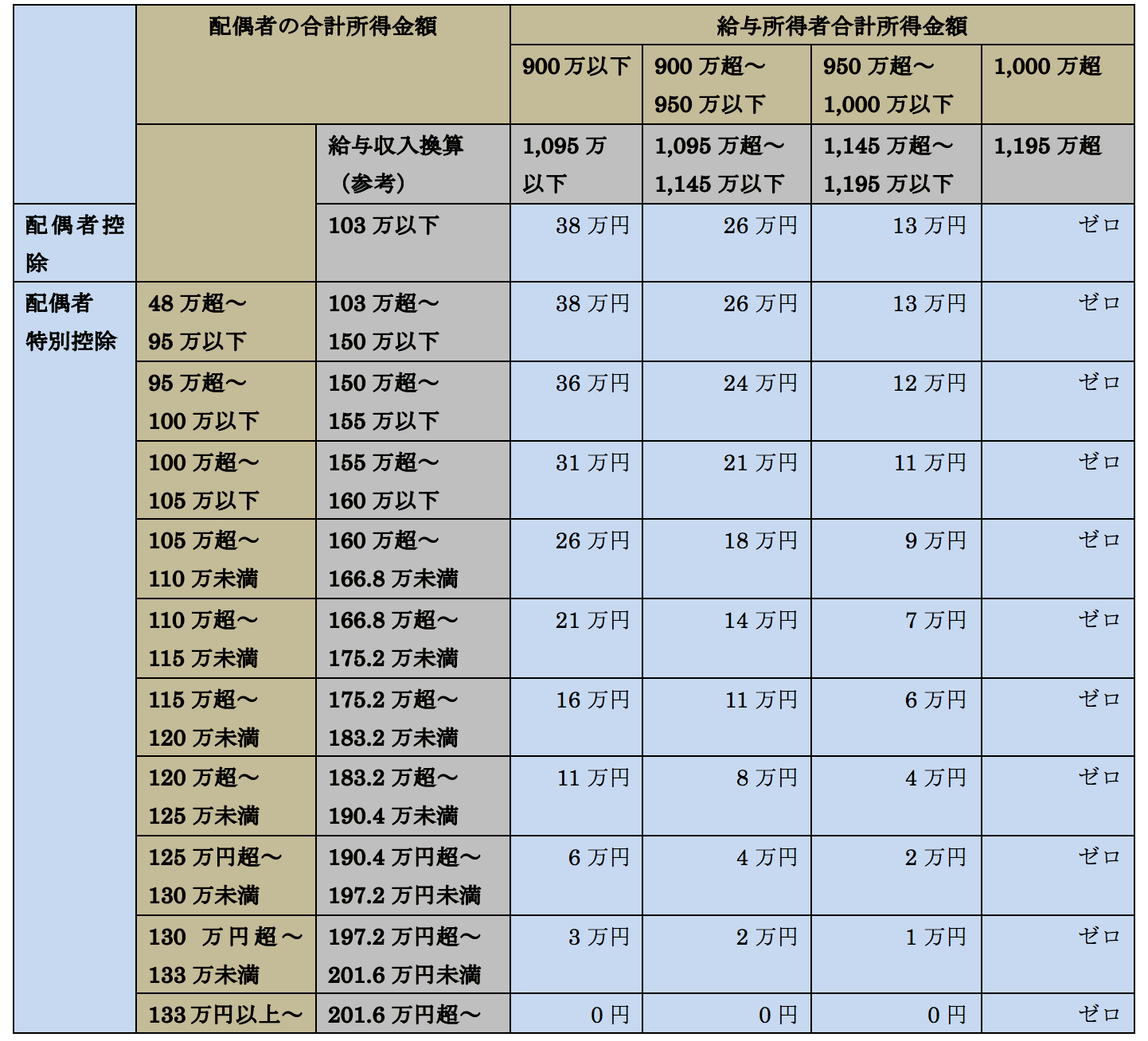

控除額をまとめると以下の通りです。

| 夫の合計所得金額 (カッコ書きは給与収入換算) | 配偶者控除の額 (70歳未満) | 配偶者控除の額 (70歳以上) |

|---|---|---|

| 900万円以下(1,095万円以下) | 38万円 | 48万円 |

| 900万円超~950万円以下 (1,095万円超~1,145万円以下) | 26万円 | 32万円 |

| 950万円超~1,000万円以下 (1,145万円超~1,195万円以下) | 13万円 | 16万円 |

| 1000万円超(1,195万円超~) | ゼロ | ゼロ |

2. 配偶者特別控除

(1) 配偶者特別控除とは?

配偶者の所得が48万円(給与換算103万円)を超えた場合、「配偶者控除」は受けることができません。

でも、48万円を少しオーバーしただけで「配偶者控除」を受けることができない・・

のもかわいそうですね。

そこで、48万円を超えた場合でも、所得133万円(給与換算201.6万円)未満までは、段階的に控徐を受けることができます。これが「配偶者特別控除」という制度です。

(2) 要件

基本的には「配偶者控除」と同様ですが、「配偶者」の年間合計所得が、48万円超133万円未満(給与収入換算103万円超201.6万円未満)の点が異なります。

(3)控除額

「配偶者特別控除」も、「配偶者控除」同様、本人(控除をする方)の所得につき、3段階の区分がされ、各区分に応じて控除額が異なります。また、「配偶者特別控除」は、「配偶者の所得」に応じて控除額が異なる点が「配偶者控除」と異なります(段階的に減少)

| ポイント1 | 本人の所得に応じて控除額が異なる |

|---|---|

| ポイント2 | 配偶者の所得に応じて控除額が異なる (段階的に減少) |

控除額をまとめると以下の通りです。

(老人控除対象配偶者は除きます)

3.給与以外の収入の場合は(公的年金、事業所得等)

奥様に、給与以外の「年金」「事業収入」がある場合はどうなるでしょう?

この場合でも、合計所得金額が133万円未満に収まる場合は、配偶者控除・配偶者特別控除を受けることができます。

4.ご参考 社会保険上の扶養との関係は?

配偶者控除や配偶者特別控除は、「社会保険上の扶養」とは概念が全く異なります。

例えば、配偶者の所得が95万円(給与換算150万円)の場合、「配偶者特別控除」38万円が認められます。

しかし、上記の場合、社会保険上は夫の扶養対象となる「年収130万円未満」を超えてしまうため、社会保険の扶養からは外れてしまいますので、ご留意ください。

5,参照URL

配偶者控除https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1191.htm

6.YouTube