税金の豆知識

Q71【事前確定届出給与】役員賞与を経費にする方法・要件は?/社会保険も安くなる?

最終更新日:2022/01/3171800view

役員報酬については、お手盛り防止の観点から定期同額給与の規制があり、原則として、毎月定額かつ1年間報酬金額の変更はできません。

つまり、原則として「役員賞与」を支払っても「経費」にすることができません。

ただし、例外的に税務署に「事前に届出」することにより、役員賞与を経費にできる制度があります。

「事前確定届出給与」と呼ばれています。

目次

1. 事前確定届出給与とは?利用するケース

(1)事前確定届出給与とは?

「事前確定届出給与」とは、役員給与の「支払時期」と「支払金額」を、事前に税務署に届け出をすることにより、届け出どおりに「役員給与」を支払うことで、「役員報酬」を損金にできる制度です。

(「定期同額給与」については、税務署に届け出る必要はありません。)

(2)利用するケース

例えば、以下の場合が考えられます。こういった場合、「事前確定届出給与」を利用することで、役員給与・賞与を「損金」として処理が可能です。

| ・ | 毎月の定期同額給与以外に、役員に賞与を支払いたい場合 |

|---|---|

| ・ | 非常勤役員等に対して、「不定期」に給与を支払いたい場合 |

2. 税務署への届出期限は?

(1)届出期限

| 区分 | 届出時期 |

|---|---|

| 既存法人 (株主総会で、時期・金額を決定) | ① 株主総会決議日から1か月経過日 (職務執行開始日後の場合は,開始日から1月経過日) ② 会計期間開始の日から4か月経過日 上記①②のうちいずれか早い日 |

| 新設法人 | 設立後2月以内。 |

職務執行開始日は、通常、「株主総会日~次の定時株主総会日」までが役員の「職務執行期間」ですので、実務上は、株主総会決議日から1ヶ月経過する日で期日を判定します。

(例)

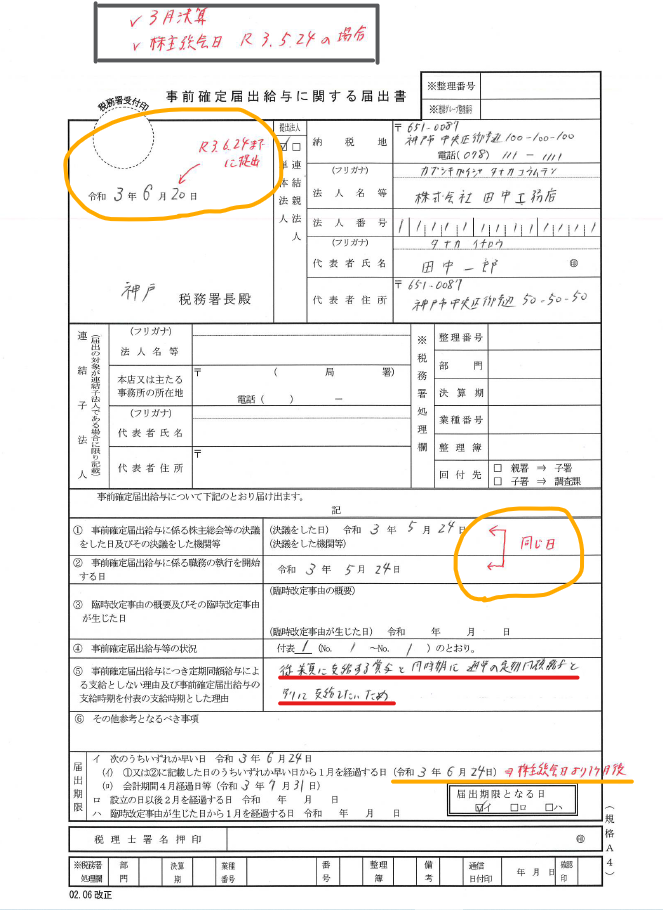

2021年3月決算で、2021年5月24日に株主総会を開催した場合

⇒2021年6月24日が提出期限となります。

税務上、初日不算入の原則があり、起算日は2021年5月25日となり、結果、提出期限は2021年6月24日となります(土日祝の場合は、その翌日)。

(2)出し忘れた場合は?

提出し忘れた場合も、賞与の支給自体は可能ですが・・支給した金額は全額「損金算入」できません。

なお、期日通り提出済でも、期日経過後に内容が間違っていたことに気づいた場合は、再提出できません。

提出する際は、必ず注意しましょう!

3. 届出どおりに支給しなかった場合の損金インパクト

| ● | 「届出額」とぴったり一致した額を支給しなければ、全額損金不算入(1円でも) |

|---|---|

| ● | 「届出月」どおりに支給しない場合も、全額損金不算入(単に「資金繰り悪化」などの理由も×) |

| ● | 未払金計上は×です。実際支給が必要 |

(1) 支給金額が不一致のケース

① 届け出額>実際支給額のケース(支給時期は一致)

| 届出内容 | 実際 | ||

|---|---|---|---|

| 支給時期 | 金額 | 支給時期 | 金額 |

| 6月 | 200万 | 6月 | 200万 |

| 12月 | 200万 | 12月 | 100万 |

●実際支給額200万+100万=300万円全額が損金不算入。

12月分実際支給額100万円だけではなく、6月実際支給額200万円も「損金不算入」となる点に注意

●仮に、「年間支給額」がゼロの場合は、結果的に損金不算入額はゼロとなります。

② 届出額<実際支給額のケース(支給時期は一致)

| 届出内容 | 実際 | ||

|---|---|---|---|

| 支給時期 | 金額 | 支給時期 | 金額 |

| 6月 | 200万 | 6月 | 200万 |

| 12月 | 200万 | 12月 | 300万 |

●実際支給額200万+300万=500万円全額が損金不算入。

12月超過額100万円だけではなく、6月、12月それぞれの実際支給額200万+300万=500万円全額が「損金不算入」となります。

(2) 支給時期が不一致のケース(支給額は一致)

| 届出内容 | 実際 | ||

|---|---|---|---|

| 支給時期 | 金額 | 支給時期 | 金額 |

| 6月 | 200万 | 6月 | 200万 |

| 12月 | 200万 | 11月 | 200万 |

●200万+200万=400万円全額が損金不算入

●単に忘れていた場合も×です。

(3) 実際に支給しない場合も、「源泉所得税」が課せられる?

事前確定給与は、実際に支払いがなくても支給日前に、「支給辞退の意思表示」がなければ、「源泉所得税が課税」される場合もあるようです。本当にそこまでされるかどうか?はわかりませんが、税務上のルールでは、そうなってるようですね(所得税基本通達28-10の反対解釈)。

(所得税基本通達 28-10)

給与等の支払を受けるべき者がその給与等の全部又は一部の受領を辞退した場合には、その支給期の到来前に辞退の意思を明示して辞退したものに限り、課税しないものとする。

(4)源泉所得税の税率は給与?賞与?

事前確定届出給与は、税務上は「賞与扱い」となりますので、賞与の源泉所得税率を用います。

4. 定期同額給与との関係は?

「定期同額給与」と「事前確定届出給与」は、全く別の制度ですので、重複して運用できます。

ですので、例えば、事前確定届出給与が否認された場合も、「定期同額給与の損金算入」が否認されることはありません。

5. 金額の変更は?期中就任役員の場合は?

(1)金額の変更は2パターン

「事前確定届出給与」も、「定期同額給与」と同様、臨時改定事由(職制上の地位の変更等)や、業績悪化改定事由が生じた場合は、改定が認められます。「変更届」を提出して、金額等を変更します。次の2つのパターンです。

| 内容 | 提出期限 | |

|---|---|---|

| 臨時改定事由 | 役員の職制上の地位の変更、職務内容の重大な変更等 | 臨時改定事由発生日から1カ月以内 |

| 業績悪化改定事由 | 経営状況が著しく悪化したことなどやむを得ず役員給与を減額せざるを得ない事情があること (法基通達9-2-13) | その事由により、定めの内容変更を行う株主総会などの決議日から1ヶ月以内 |

なお、上記のうち、「業績悪化改定事由」は、実務的には相当ハードルが高いですので、注意しましょう。

(2)期中に就任の役員の場合は?

期中に就任した新任役員に対しても、「事前確定届出給与」の支給は可能です。

役員の就任も、上記(1)の「臨時改定事由」に含まれると解されています。

したがって、期中に役員就任する「臨時株主総会」決議日から一か月以内に事前確定届出書を提出すれば、設定は可能です(税務通信 NO3021より)

6. 社会保険料との関係は?

(1)賞与の場合、社会保険は上限がある

社会保険上、「年3回までの支給」は、「賞与」と取り扱われ、「標準報酬月額」ではなく、「標準賞与額」が適用されるとともに、上限が設けられています(健康保険は年度累計額573万・厚生年金は1ヶ月当たり150万が上限)。

(2)事前確定届出給与により社会保険が安くなる?

例えば、「定期同額給与」を低くして、年3回までの「事前確定届出給与」を高くすると、金額によっては社会保険料(健康保険+厚生年金保険)が安くできる可能性はあります。

(3)留意事項~「届出額」通りに支給しなかった場合~

「事前確定届出給与」通りに役員給与を支給する場合は何の問題もありません。しかし、届け出額と異なる金額を支給した場合は、下記の「通達」にも留意が必要です。

●(年管管発0918第5号 要約)

「賞与」とすることで、社会保険の負担が少ないにもかかわらず、実際は、月給同様に給与を「分割支給」している場合は、賞与ではなく「給料」として社会保険を計算する。

例えば、事前確定届出給与の金額を無視して、毎月引き出す場合は、税法上「事前確定届出給与」自体が全額否認されるだけでなく、「社会保険上」も「給料」として社会保険料を徴収される可能性があるということになります。ご留意ください。

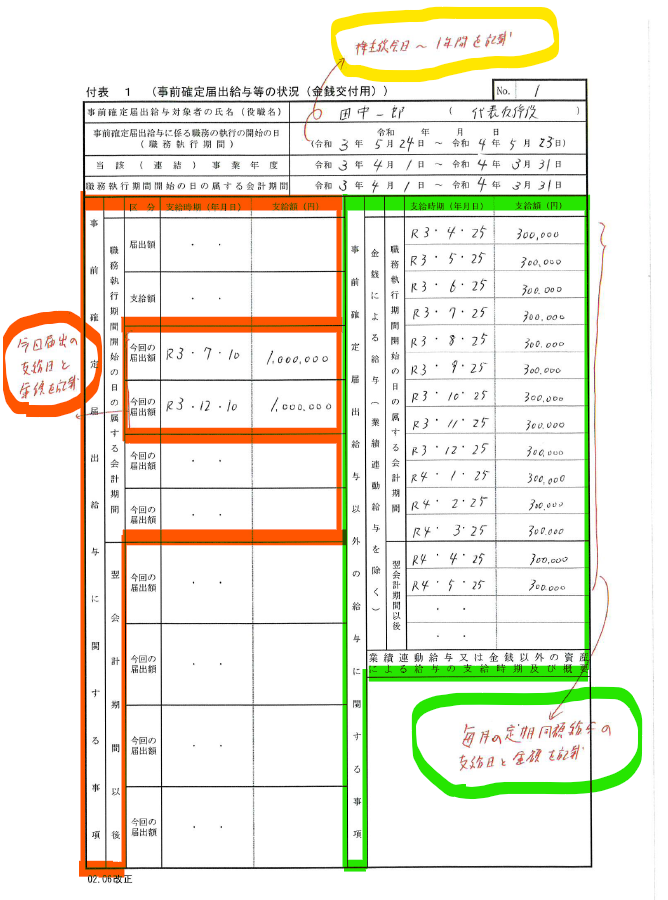

7. 届出書記載例・役員給与変更株主総会議事録

(1) 事前確定届出給与

「事前確定届出給与に関する届出書」の記載例を載せておきます。

詳細はYouTubeご参照ください。

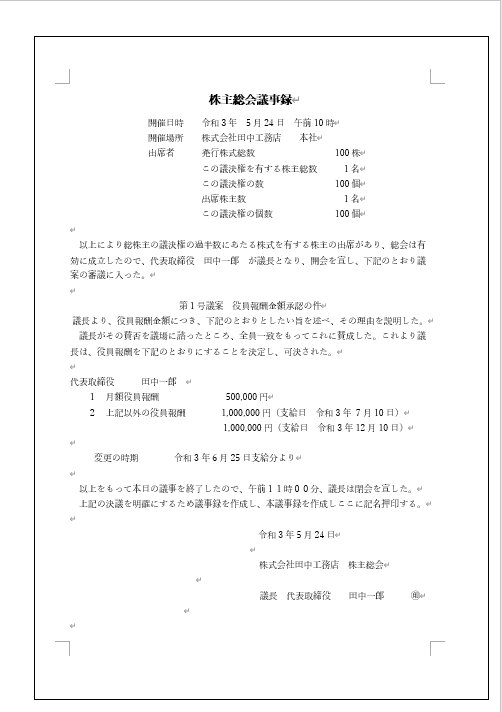

(2) 役員報酬変更株主総会議事録

事前確定届出給与を実施する際の株主総会議事録の記載例です。

8. 参照URL

(役員に対する給与)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5211.htm

(事前確定届出給与に関する届出)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/5104.htm

(変更届)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/6059.htm

9. YouTube

関連記事