税金の豆知識

Q6【2023年改正】消費税インボイス制度で2年間免税がなくなる?課税事業者と免税事業者とは?

最終更新日:2022/08/2061835view

この記事は税理士/濱田隆祐により執筆されました。

2023年10月より消費税インボイス制度の導入が予定されています。

現在「免税事業者」であるフリーランスや、一人親方にとっては・・非常に大きなインパクトが予想されます。

今回は、基本的な消費税のしくみから、課税事業者・免税事業者の区分、インボイス制度の概要をお伝えします。

目次

1.消費税納税のしくみ

(1) 消費税の仕組み

消費税は消費者が負担する者であり、流通段階の事業者(法人)は、預かった消費税を税務署に納めるだけの立場で、税金を負担しているわけではありません。

消事業者の立場では、消費税は、売上時に「預かった消費税」から、仕入等の際に「支払った消費税」を差し引いた金額を納税する税金となります。

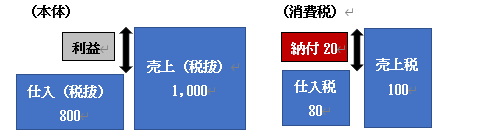

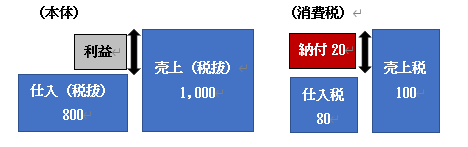

(2) 具体例

(例)取引が、売上1,000(別途消費税100)、仕入800(別途消費税80)だけの場合

●上記例の場合、100-80=20が「消費税納税額」となります。

●消費税は、売上時に預かった消費税100のうち、支払った消費税80を差し引いて、残った20を納税するだけですので、事業者が負担する税金ではありません(=預かったものを払うだけ)。

(3) 課税事業者と免税事業者って?

消費税は、税務署に納税する義務があるか?という観点から「課税事業者」「免税事業者」の2種類に区分されます。

消費税納税義務のある事業者は「課税事業者」、消費税納税義務のない事業者は「免税事業者」と呼ばれます。

(4) 免税事業者の条件

原則的に、消費税免税事業者となる場合は、簡単にお伝えすると、以下の方です。

前々事業年度の課税売上高が1,000万円超の事業者

(「特定期間」や、「設立時資本金1,000万以上等」の場合を除く)

つまり、設立2期間は、前々事業年度が存在しないため、原則として消費税納税義務はありません。また、課税売上高が1,000万以下の事業者の場合は、永遠に消費税納税義務がありません。

(5) 課税事業者と免税事業者の相違点

取引時に、消費税の支払いや、請求するという点では「課税事業者」も「免税事業者」も同じです。

よく「自分は免税事業者だから・・消費税を請求できないのでは?」という質問がありますが・・

「免税事業者」でも、もちろん消費税の請求は可能です。

「課税事業者」と「免税事業者」の違いは、売上等の入金時に「預かった消費税」と、仕入等支払時に「支払った消費税」との差額を、税務署に「納税する義務があるか」どうか?というところです。

先ほどの具体例 売上1,000(別途消費税100)、仕入800(別途消費税80)に当てはめると、以下の通りとなります。

| 区分 | 納税額の扱い | 先ほどの例あてはめ |

|---|---|---|

| 免税事業者の場合 | 預かった消費税を納税する義務がないので、結果、自分のお金にすることができます。 | 納付すべき税金20を納税することなく、自分のポケットマネーにすることができます。 | 課税事業者の場合 | 入金時に「預かった消費税」のうち、「支払った消費税」との差額を納税する義務があります。 | 残った税金20は税務署に納税する必要があります。 |

2.消費税の大改正 インボイス制度

2023年10月からインボイス制度が導入され、実質、免税事業者のメリットはなくなります。

(1) インボイス制度とは?

インボイスとは、「仕入税額控除ができる請求書」のことを指し、具体的には、税務署に登録を行った事業者に割当てられる税務署指定の「番号」が記載された請求書です。

インボイス制度は、登録を受けた課税事業者のみが「インボイス」を発行でき、インボイスがないと、消費税の仕入税額控除ができなくなる制度です。

つまり、今までの請求書だと、消費税の「仕入税額控除ができない」という、大改正になります。

そして、ポイントは・・「課税事業者」しか、税務署は登録を受け付けてくれない!。という点です。

「免税事業者」はインボイスを発行できません。

【まとめ】

| ① | 「適格請求書」等の保存を要件として「仕入税額控除」ができる |

|---|---|

| ② | 税務署長の登録承認を受けた課税事業者である「適格請求書発行事業者」だけが「適格請求書」を交付できる |

(2) 影響

インボイス制度導入後は・・仕入等支払業者は、「適格請求書」がないと「仕入税額控除」ができない

●⇒仕入先の「免税事業者」は、「適格請求書」を取引先に発行しなければ、取引が制約される可能性大!

●⇒「免税事業者」は、上記の取引制約を解消するため、「適格請求書発行事業者」に変更を検討

●⇒しかし・・「適格請求書」を交付できるのは「課税事業者」に限定

●⇒現在の免税事業者は、「課税事業者」に変更せざるを得ない⇒従来の免税の恩典がなくなる!

・・ということになります。

【各事業者ごとのまとめ】

| 課税事業者への影響(仕入側) | インボイス制度導入後は、免税事業者は、「適格請求書発行事業者」になれないため、免税事業者からの「番号のない請求書」では消費税仕入税額控除を受けることはできない。 ●仕入税額控除ができないのなら、当該免税事業者の代わりに、別の「適格請求書発行事業者」(課税事業者)からの仕入を検討。 ●あるいは、既存仕入先に、消費税分だけ「値下げ」を要求する影響、が考えられる。 |

|---|---|

| 免税事業者への影響(売上側) | ●従来通り取引を継続したい場合は、課税売上高1,000万円以下の免税事業者であっても、課税事業者を選択し、「適格請求書発行事業者」となることが考えられる。 ●この結果、今まで免税だったにもかかわらず、新たに「消費税の納税義務者」となる! |

(3) 具体例

●A社(課税事業者)、売上1,000(税別)、仕入800(税別)

●A社は、免税事業者X社1社のみから800全額仕入をしているものとする。

●免税事業者X社は、インボイス制度導入後も、「免税事業者」を継続するものとする。

●A社の消費税納税額は?(経過措置は便宜上無視します)

①従来

A社の納税額は、20(100-80)

②2023年10月以降~

A社の納税額は、100(100-0)

(結論)

改正前は、仕入額880(税込)のうち、80は「仕入税額控除」可能な結果、消費税納税額は20。

⇒202年10月以降は、仕入額880(税込)のうち、80を「仕入税額控除」できなくなるため、消費税納税額が増加します。

(影響)

●A社は、従来のX社との取引を継続せず、別の仕入業者との取引を検討するかもしれません。

●あるいは、従来の「仕入税額控除額80部分」の値引きを依頼し、800での取引を要求する可能性があります。

(4)影響が少ない業種

一般消費者向けのビジネスや、取引先が「免税事業者」に限定される場合など、取引先に消費税納税義務がない場合は影響は少ないかもしれません。

例えば、「飲食店」や「ネットショップ」など、BtoCのビジネスの場合は、影響は少ないと考えられます。

ただし、飲食店等の場合、例えば、接待等で利用する領収書を会社に精算する際に、会社から「インボイス番号」のついた領収書が要求される可能性が高いですので、実質的には影響がありそうです。

(5) 経過措置

2023年10月から導入されるインボイス制度は、影響が大きいため、下記の「段階的な経過措置」があります。

| 時期 | 仕入税額控除割合 |

|---|---|

| 2023年9月30日まで | 100 % |

| 2023年10月1日~2026年9月30日まで | 80% |

| 2026年10月1日~2029年9月30日まで | 50% |

| 2029年10月1日から | 0% |

3.「適格請求書発行事業者」の登録

「課税事業者」でなければ登録を受けることはできません。

したがって、免税事業者の場合は、まず「消費税課税事業者選択届出書」を提出し、課税事業者となる必要があります。

そのうえで、「適格請求書発行事業者の登録申請書」を提出し、登録を受ける流れになります。

登録申請書は、2021年10月1日から提出可能です。

インボイス制度が導入される2023年10月1日から登録を受けるには、原則として2023年3月31日までに「登録申請書」を提出しなくてはいけません。

(なお、免税事業者が2023年10月1日を含む「課税期間中」に登録を受けるには、登録を受けた日から課税事業者となる経過措置があります)

4.YouTube

YouTubeで分かる「消費税インボイス制度で2年間免税がなくなる?課税事業者と免税事業者とは?」