税金の豆知識

Q22 【簡単説明】みなし役員とは?判定基準・奥様への給料や執行役員の場合は?

最終更新日:2025/10/09148276view

この記事は税理士/濱田隆祐により執筆されました。

中小企業の場合、家族経営されている会社も多いですので、奥様やお子様に給料を支払う会社も少なくないと思います。この点、法人税上「役員報酬」については、さまざまな制約が設けられており、奥様等が「役員」の場合は、「役員報酬等の制限」を受けます。

しかし、奥様等が「役員」でない場合でも、役員とみなされ「役員報酬の制限」を受ける場合があります。

「みなし役員」と呼ばれています。

今回は、法人税上の「みなし役員」という概念について解説します。

目次

1.みなし役員に該当するとどうなるの?

役員と同様の扱いとなります。

したがって、

●定期同額給与、過大な役員給与の損金不算入

●役員退職金の損金算入制限

●事前確定届出給与

など・・役員と同様の注意が必要となります。

なお、「みなし役員」は、「雇用保険」にも入れないケースが多くなるかと思います。

みなし役員に認定されるケースは、「法人の経営に従事」している方のため、「取締役など、事業主と利益を一にする地位にないこと」という条件に該当する場合は、「雇用保険適用対象外」となるためです。

2.みなし役員となるケース

(1) みなし役員とは?

会社法上の役員とは、「取締役や監査役」「理事・監事」「執行役」「会計参与」などで、登記されている人のことをいいます。

ただし、法人税法の役員は、もう少し範囲が広くなります。会社法上の役員でなくても、法人税法上、役員と同じ扱いを受ける者「みなし役員」という概念があります。

(2)みなし役員となるケース

以下の2つの場合です。

①「使用人以外」の者で、「法人の経営に従事」している者

役員として登記されていなくても、例えば会長、副会長、顧問、相談役等、その地位、職務から鑑みて「実質的に法人の経営に従事」していると認められる者

②「使用人」のうち「次の要件」すべて満たす者で、「法人の経営に従事」している者

| ① | 株主グループ1~3順位まで合計した場合、所有割合50%超となる株主グループに属している(※1) |

|---|---|

| ② | その使用人の所属する株主グループの所有割合が10%超(※1) |

| ③ | その使用人(配偶者&これらの者で所有割合50%超の会社を含む)の所有割合が5%超(※2) |

(※1)「株主グループ」とは、その株主等と「特殊な関係のある個人や法人」を含みます(法令4条)。特殊な関係のある個人や法人の範囲は、こちらをご参照ください。

(※2)上記でよく引っ掛かりやすいのは③5%超基準です。奥様は、持ち株割合ゼロでも「みなし役員」に該当する可能性があります。カッコ書きで「配偶者の持ち分を合算する」となっていますので、夫である旦那様が仮に100%保有している場合でも、奥様はこの5%超基準を自動的に満たしてしまうことになります。

3.「法人の経営に従事」とは?

税法上は「明確な定義」がなく、税務調査でもよく論点になるところです。

「重要な意思決定」に関与しているか?どうかですので、その者が、法人の経営方針や人事・資金・技術・販売等に関する重要な経営上の決定事項にどれほど関与しているかを総合的に判定します。

中小企業の場合、社長が大きな決定権を持っていて、他に意見を求めることは少ないケースも多いですが、特に親族は、実質的に決定権がない場合でも「経営に従事している」とみなされやすいので、注意です。

(具体例)

| 内容 | 経営従事に該当? |

|---|---|

| 経理、営業実務を行っている程度で、会社の方針決定には関与していない。 | × |

| 取締役会に参加して発言 | 〇 |

| 肩書は「会長」だが経営に関する簡単なアドバイスをする程度 | × |

なお、出社頻度・勤務時間長短、給料金額などは、「法人の経営に従事」とは基本的に関係ありません。

4.奥様は必ずみなし役員になるのか?

形式要件③の「5%基準」は、「配偶者を含む」と規定されているため、夫が大株主の場合は、自動的に奥さんも株式所有割合の要件を満たすことになります。しかしながら、その場合でも、必ず「みなし役員」になるわけではありません。

「みなし役員」に該当する場合は、実質的に「法人の経営」に従事している場合だけです。

例えば、単に経理業務だけを奥様に依頼している場合は、「みなし役員」にはなりません。

5.執行役員はみなし役員?

執行役員は、会社法上、役員ではなく「従業員」に分類されます。

したがって、執行役員は、原則として「法人税法上の役員」には該当しません。

しかし、最近は「執行役員」が経営で重要な役割を担う場合も多く、「経営に従事している」場合は、法人税法上のみなし役員となる可能性はあります。

例えば、経営会議での重要な意思決定に参加する場合や、雇用形態が、他の役員同様、「委任契約」の場合などは、みなし役員と認定される可能性は高いと思われます。

6.みなし役員判定の具体例

● 夫 一郎(代表取締役) 70%所有

● 妻 一子(使用人)5%所有

● 長男 二郎(使用人)5%所有(配偶者なし)

● 社長の父 茂雄(使用人でない会長)0%所有、

●その他 外部株主法人X社 20%所有

● 社長、妻、長男、父 全員「法人の経営に従事」しているものとする

(1)株主の整理

| 第一順位株主グループ | 代表取締役 一郎グループ | 80% |

|---|---|---|

| 第二順位株主グループ | 法人X社 | 20% |

●株主グループは、特殊関係のある法人及び個人を含めて判定するため、「第一順位グループ」は、代表取締役一郎70%+妻5%+長男5%=80%となります。

(2)夫 一郎

夫一郎は、代表取締役であるため、みなし役員ではなく、通常の役員となります。

(3)妻 一子

| 要件① | 第一順位グループ80%>50% | 〇 |

|---|---|---|

| 要件② | 第一順位グループ80%>10% | 〇 |

| 要件③ | 使用人所有割合(配偶者含む)⇒5%+70%(夫一郎保有割合)=75%>5% | 〇 |

⇒使用人、持ち株要件、法人の経営従事のすべての要件を満たすため、「みなし役員」となります。

(4)長男 二郎

| 要件① | 第一順位グループ80%>50% | 〇 |

|---|---|---|

| 要件② | 第一順位グループ80%>10% | 〇 |

| 要件③ | 使用人所有割合(配偶者含む)⇒5%=5% | × |

⇒要件③を満たさないため、「みなし役員」にはなりません。

(5)父 茂雄

父は、持ち株割合は0%、使用人でもないが、会社の会長として「法人の経営に従事」しているため、「みなし役員」となります。

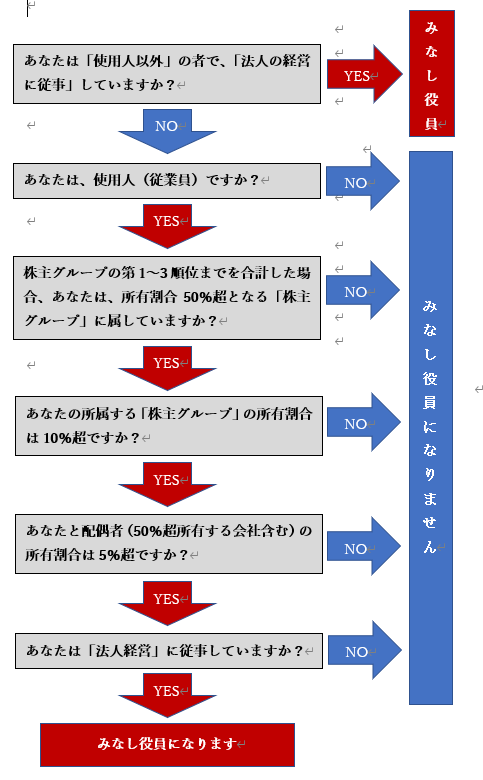

7.みなし役員判定フローチャート

みなし役員を判断するうえでの「フローチャート」を作成しました。

ぜひご参照ください。

8.参照URL

(役員の範囲)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5200.htm

9.YouTube

関連記事