税金の豆知識

Q32 貸倒損失・貸倒引当金計上時に消費税仕入税額控除は可能?/値引・返品・割引等の場合は?

最終更新日:2022/01/28115597view

この記事は税理士/濱田隆祐により執筆されました。

売掛金が貸倒れた場合、要件を満たせば、法人税上は貸倒損失として損金算入、消費税上は「仕入税額控除」が可能です。

この点、「消費税」の性格をよく理解されている方は、「貸倒れは課税資産の譲渡ではないし、対価性もないから消費税の課税対象にならないのでは?」と思われる方もいるかもしれません。

確かに、貸倒取引は、「課税取引」ではありません。「不課税取引」です。

しかし、消費税上は、通常の仕入税額控除と別に、「貸倒れに係る税額」として、仕入税額控除が可能です。

イメージとしては、売上計上時点で「仮受消費税」を計上しているので(=税務署に消費税納付済)、貸倒れた場合は、「売上の逆」なので・・当然に控除できる、という理解でよいかと思います。

目次

1.貸倒損失の消費税会計処理

(1) 消費税法上の考え方

消費税上、貸倒損失が生じた場合には「仕入税額控除」が可能です。

ただし、消費税法上、貸倒損失は、当初の売上とは「別個の取引」と捉えていることから、一旦売上に係る消費税額を算出し、そこから別途、「貸倒れに係る消費税額」を控除することとなります。

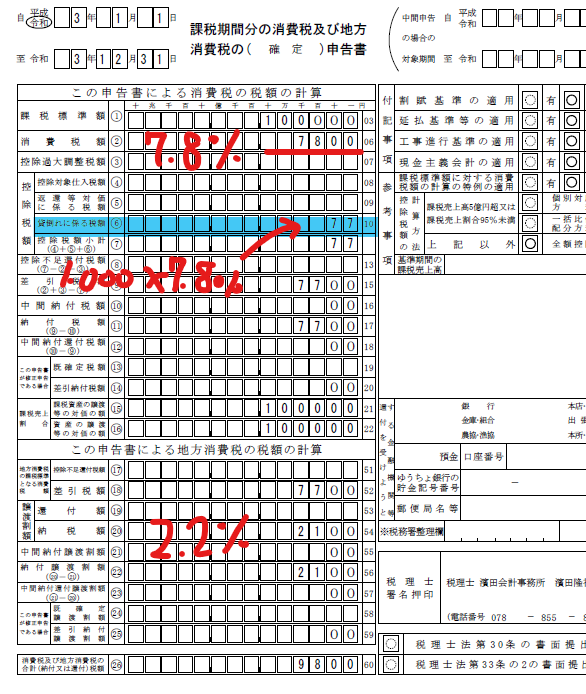

消費税申告書上は、「①課税標準額」は貸倒損失控除前の金額で集計し、「⑥貸倒れに係る税額」の欄で控除します。

【消費税申告書 第1表】

| ①課税標準額 | |

| + | ②課税標準額(売上高)に係る消費税 |

| △ | ④控除対象仕入税額 |

| △ | ⑤返還等対価に係る税額 |

| △ | ⑥貸倒れに係る税額 |

| 差引 | ⑪納付税額(②‐④‐⑤‐⑥) |

(2) 会計処理

会計処理上は、貸倒損失計上時に、「仮受消費税」(借方)を計上しますが、消費税区分は、「課税売上 貸倒」という区分を利用します。

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 貸倒損失計上時 | 貸倒損失(課売 貸倒) 仮受消費税 |

1,000 100 |

売掛金 | 1,100 |

2.対象となる貸倒債権や税率は?

(1) 対象となる債権

| 対象となる債権 | 対象とならない債権 |

|---|---|

| 「課税売上」で計上した営業債権の貸倒れ (売掛金等の営業債権) ⇒発生時に消費税納税済のため、貸倒時に控除可能 |

「課税売上にならない」債権の貸倒れ (貸付金、免税売上、対象外売上等にかかる債権) ⇒発生時に消費税発生していないため、貸倒時に控除不可 |

(ご参考~売掛債権が、貸付金契約に変更された場合)

貸付金契約に変更された後に貸し倒れた場合は、たとえ、貸付債権の発生原因が売掛債権であったとしても、消費税の控除対象にはなりません(税務通信 NO3593)

(2) 控除する際の税率は?

貸倒損失の際に控除する消費税の「税率」は、当初課税売上計上時に認識した消費税率となります。

例えば、消費税率8%で計上された売掛債権が貸し倒れた場合は、貸倒損失の消費税率も8%で控除額を計算します。

(3)簡易課税制度の場合は?

簡易課税制度の場合も控除は可能です。

3.貸倒損失を直接計上する場合の具体例

簡単な具体例で解説します。

● 前々期 掛売上1,000(消費税別途100)。

● 上記債権につき、当期に、全額「貸倒損失」を計上する。

● 当期の売上は100,000(消費税別途10,000)、仕入は0とし、その他の取引はないものとする。

● 消費税は税抜処理を採用するものとする。

(1)仕訳

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 前々期売上時 | 売掛金 | 1,100 | 売上(課売) 仮受消費税 |

1,000 100 |

| 当期貸倒損失計上時 | 貸倒損失(課売 貸倒) 仮受消費税 |

1,000 100 |

売掛金 | 1,100 |

| 当期売上計上 | 売掛金 | 100,000 | 売上(課売) 仮受消費税 |

100,000 10,000 |

●当期の消費税申告書上は、一旦、通常売上高100,000(仮受消費税10,000)にかかる消費税額を算出し、そこから別途、貸倒損失にかかる消費税を控除しないといけません。

⇒会計ソフト上、貸倒損失の入力を行う際の消費税区分は、「課税売上(借方)」ではなく、「課税売上 貸倒」という消費税区分で入力を行います。

これにより、通常売上高100,000の仮受消費税10,000と、貸倒の仮受消費税「△1,000」が総額で表示されます。

仮に「貸倒損失1,100」を、「課税売上(借方)」で仕訳すると、「当期の課税売上高」と「貸倒損失」にかかる仮受消費税が相殺され、仮受消費税が、9,900(10,000-100)で計上されてしまいます。

●なお、貸倒損失は、消費税納税額の計算上「控除」はできますが、「課税売上割合」の計算上、はマイナスしない点にも留意が必要です。

(2)消費税申告書のイメージ

| ①課税標準額 | 100,000 | |

| + | ②課税標準額(売上高)に係る消費税 | 10,000 |

| △ | ④控除対象仕入税額 | 0 |

| △ | ⑤返還等対価に係る税額 | 0 |

| △ | ⑥貸倒れに係る税額 | 100 |

| 差引 | ⑪納付税額(②‐④‐⑤‐⑥) | 9,900 |

(実際の消費税申告書 国税7.8%、地方税2.2%)

4.貸倒引当金⇒貸倒損失計上の場合の具体例

貸倒損失前に貸倒引当金を計上するタイミングでの消費税の控除はできません。

あくまで、消費税の控除が認められるのは、「貸倒損失を計上」するタイミングです。

いったん貸倒引当金計上後、その後「貸倒損失」処理する場合の「消費税の会計処理」は、以下の2種類が考えられます。

具体例で解説します。

● 前々期 掛売上1,000(消費税別途100)

● 上記債権につき、前期に、全額「貸倒引当金」を計上した。

● 上記債権につき、当期に、全額「貸倒損失」を計上する。

● 当期の売上は100,000(消費税別途10,000)、仕入は0とし、その他の取引はないものとする。

● 消費税は税抜処理を採用するものとする。

(1)貸倒引当金戻入を計上する方法

貸倒損失時に、いったん計上済の「貸倒引当金」の戻入を行い、改めて「貸倒損失」を計上する方法です。

実務上は、こちらのやり方がシンプルだと思います。

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 前々期売上時 | 売掛金 | 1,100 | 売上(課売) 仮受消費税 |

1,000 100 |

| 前期貸倒引当金設定時 | 貸倒引当金繰入(不課税) | 1,100 | 貸倒引当金 | 1,100 |

| 当期貸倒損失計上時 | 貸倒引当金 貸倒損失(課売 貸倒) 仮受消費税 |

1,100 1,000 100 |

貸倒引当金戻入(不課税) 売掛金 |

1,100 1,100 |

| 戻入と貸倒損失の相殺 | 貸倒引当金戻入(不課税) | 1,000 | 貸倒損失(不課税) | 1,000 |

| 当期売上計上 | 売掛金 | 100,000 | 売上(課売) 仮受消費税 |

100,000 10,000 |

●貸倒引当金は、「売掛金税込額全額」に対して繰入額を設定。

●貸倒損失時は、一旦「貸倒引当金」の戻入を行う。

⇒この方法の場合は、会計ソフト上の「税区分」の入力(課税売上 貸倒)さえ間違えなければ、消費税納税額の計算を間違えることはありません。

●なお「貸倒引当金戻入」が100残りますが、前期に「消費税分」過大設定された「貸倒引当金繰入」の戻入分です。

(2)貸倒引当金戻入を計上せず、直接貸倒引当金を取り崩す方法

貸倒損失計上時に、「貸倒引当金戻入」を行わず、直接「貸倒引当金」を取り崩す方法です。

このやり方は、少し仕訳が複雑になる点と、「消費税二重控除」の恐れがある点で、あまりお勧めできません。

①仮受消費税を計上する方法

「貸倒損失時」の仕訳が異なります。以下となります。

| 当期貸倒損失時 | 貸倒引当金(不課税) 仮受消費税(手入力) |

1,100 100 |

売掛金 雑収入(不課税) |

1,100 100 |

|---|

●貸倒損失時に、「貸倒引当金」を取り崩して「売掛金」を減少させる。

●貸倒損失時に、手入力で「仮受消費税/雑収入」の入力を行う。

●上記手入力の「仮受消費税」は、他の売上等に係る「仮受消費税」と相殺されるため、消費税計算時に二重控除になる危険がある。

【雑収入の仕訳の意味】

「貸倒引当金繰入」は、税込売掛金に対して設定されているため、上記(1)同様「消費税部分」だけ費用が多く計上されています。当該部分を「貸倒損失時」に「雑収入」で戻入している処理です。

一方、当該消費税部分は、貸倒損失時に「仕入税額控除」可能ですので、借方は「仮受消費税」となります。

②仮受消費税を計上しない方法

上記①の仮受消費税を計上する方法では、消費税計算時に「貸倒に係る消費税」を誤って「二重控除」してしまう危険があります。したがって、実務上は、②「仮受消費税」を計上しないやり方の方が、間違いは少なくなると思います。

貸倒損失時の仕訳は、以下となります。

| 当期貸倒損失時 | 貸倒引当金(不課税) | 1,100 | 売掛金 | 1,100 |

|---|

●貸倒損失の仕訳時に「仮受消費税」を計上せず、消費税申告書上「⑥貸倒れに係る税額」の箇所に「手入力」で貸倒損失の消費税を入力(仮受消費税の計上なしでも、消費税上は、貸倒に対応する消費税は控除可能)。

●会計上「仮受消費税」(借方)の入力がないため、消費税計算上「二重控除の危険」を避けることが可能。

【消費税精算仕訳時の雑収入】

このやり方では、会計上、貸倒損失にかかる「仮受消費税」を計上しない一方、申告書では貸倒にかかる消費税を控除しますので、消費税精算仕訳の際に、会計上の仮払仮受消費税の差額と、申告書で計算された納税額との差額(雑収入)が、通常よりも大きくなります。

これは、過去に「貸倒引当金繰入」が税込売掛金に対して設定されているため、「消費税部分」だけ費用が多く計上されています。当該部分の戻入金額が、消費税精算仕訳の「雑収入」に含まれていることを示します。

5. 売上値引、割戻等の場合は?

売上値引・返品・割戻・割引についても、「仕入税額控除」が可能です。

ただし、値引等の場合は「例外処理」が認められている点が、貸倒損失と異なります。

(1)原則

貸倒損失と同様、消費税法上、値引等については、当初の売上とは「別個の取引」と捉えていることから、一旦売上に係る消費税額を算出し、そこから「別途」値引・返品等に係る消費税額を控除することとなります。

消費税申告書上、「①課税標準」は値引・返品前の金額で集計し、「⑤返還等対価にかかる税額」の欄で控除します。

(輸出免税、免税時代の売上にかかる返品等は除く)

| ①課税標準額 | |

| + | ②課税標準額(売上高)に係る消費税 |

| △ | ④控除対象仕入税額 |

| △ | ⑤返還等対価に係る税額 |

| △ | ⑥貸倒れに係る税額 |

| 差引 | ⑪納付税額(②‐④‐⑤‐⑥) |

(2)例外

値引や返品等を「継続して売上から控除する会計処理」を採用している場合は、帳簿保存を要件に、純額主義(純額で課税売上等に係る消費税を集計)が認められています。。

| 売上値引時 | 売上(課売) 仮受消費税 |

1,000 100 |

売掛金 | 1,100 |

|---|

つまり、値引等に関しては、会計上「売上からマイナス」する会計処理を行っていれば、ダイレクトに「課税標準の額」の箇所でネットされ、「⑤返還等対価にかかる税額」の欄を利用することなく、「仕入税額控除」が可能となります。

(3)売上割引の取扱い

売上割引は、会計上は「利息的な性格」として「営業外費用」で計上することが一般的です。しかしながら、消費税上、売上割引は利息のような「非課税取引」の位置づけではなく、「売上対価の返還等」と取り扱われます(消基通14-1-4)。

なお、会計上、売上マイナスではなく、営業外費用で計上している場合は、「総額主義」での計上となります。

(4)まとめ

| ①課税標準額の欄 | ⑤返還等対価の欄 | |

|---|---|---|

| 原則~総額主義~ | 値引等控除前の金額 | 値引き等の金額 |

| 例外~純額主義~ | 値引等控除後の金額 | - |

6. 貸倒後に回収した場合?

貸倒処理を行った後、債権が回収できる場合があります。この場合は、通常の売上同様、課税売上として「仮受消費税」を計上し、消費税の納税を行います。

7.参照URL

(貸倒にかかる税額の調整)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6367.htm

(値引、返品、割戻しなどを行った場合の税額の調整)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6359.htm

8. YouTube

YouTubeで分かる「貸倒損失・貸倒引当金計上時の消費税仕入税額控除」

関連記事