税金の豆知識

Q36【令和7年改正】奥様への給料は経費OK?個人事業主の青色事業専従者給与を支給する効果/配偶者控除等との関係は?

最終更新日:2026/02/2053401view

この記事は税理士/濱田隆祐により執筆されました。

個人事業主の場合、自分自身に対する給与は、原則として経費にはできません。

一方で、青色申告事業者の場合、生計を一にする、配偶者や親族等に対する給与は、「事前に税務署に届出」することで、経費にすることができます。「青色事業専従者給与」と呼ばれます。

今回は、「青色事業専従者給与」を支給する効果や、要件、配偶者控除等との関係を中心に解説します。

目次

1.青色事業専従者給与を支給する効果は?

(1) メリット・留意事項

青色事業専従者給与を支給する場合のメリットや、留意事項をまとめると、以下となります。

| メリット | 留意事項 |

|---|---|

| ●給与支払側は、配偶者や扶養親族等への給料が必要経費で認められ、所得税の軽減が可能。 ●給与受取側は、基礎控除・給与所得控除があるため、最低額面160万円までは、所得税は課税されない。 |

●給与支払側は、「配偶者控除」・「扶養控除」・「勤労学生控除」と重複適用不可(※) ⇒配偶者控除等を適用したほうが安くなるケースあり |

(※)専従者給与を、配偶者控除等の要件となる合計所得金額が58万円以下(年収ベース123万円以下)内で支給した場合でも、配偶者控除等との重複適用はできません。

(2) 具体例

● Aさんの事業所得 500万円(専従者給与控除前)。

● Aさんの所得控除 96万円(基礎控除58万円+配偶者控除38万円)のみ(※)。

● 奥様Bは、専業主婦で他に収入はなし。今回、年間120万円の「青色事業専従者給与」を支払う。

● 簡便的に、住民税は無視する。

(※)令和7、8年は基礎控除の加算額があるため、今回は、令和9年以降の例題にしています

【Aさんの所得を比較】

| 給与を支払わない場合 | 給与を支払う場合 | ||

|---|---|---|---|

| ① | Aさんの所得(青色専従者給与控除前) | 500万円 | 500万円 |

| ② | 青色専従者給与 | - | 120万円 |

| ③ = ① - ② | 差引 | 500万円 | 380万円 |

| ④ | 所得控除(基礎+配偶者控除)(※) | 96万円 | 58万円 |

| ⑤ = ③ - ④ | 差引 課税所得 | 404万円 | 322万円 |

| ⑤に対する所得税(Aさん) | 38万円 | 22.4万円 |

(※)青色専従者給与を支払う場合、奥様Bさんの「配偶者控除」はできません。

なお、給与(120万円)を受け取る奥様側は、基礎控除58万円 + 給与所得控除65万円 = 123万円の枠内に収まるため、所得税は課税されません。

【結論】

Aさんから奥様Bさんに青色専従者給与を支払う場合、「配偶者控除」は重複適用できませんが、Aさん家族全体の税額は15.6万円(38万円 ― 22.4万円)圧縮されました。給与を支払い、所得を分散することで、所得税等を圧縮する効果があります。

2.青色専従者給与の要件

(1)要件

| ① | 青色申告者と生計を一にする親族(その年12月末時点で15歳以上)に支払われた給与であること (6親等内の血族or3親等内の姻族) |

|---|---|

| ② | その年を通じて6月を超える期間、その青色申告者の営む事業に専ら従事していること |

| ③ | 「青色事業専従者給与に関する届出書」を、所轄税務署長に提出(※) |

| ④ | 届出した金額の範囲内で、妥当性ある給与であること(過大部分は×) |

(※)【提出期限】

「青色専従者給与に関する届出書」の提出期限は、以下の通りとなります。

| 原則 | 専従者給与を支払う年の3月15日まで |

|---|---|

| 例外 | その年の1月16日以後開業された場合や、新たに専従者が増えた場合は、その日から2か月以内 |

(2)専ら従事とは

原則として、学生や、他に主要な収入源がある場合は、「専ら従事している」とみなされません。

なお、パート勤務などをしている場合でも、「専ら従事」の要件を満たすケースはあります。

例えば、副業等をしながらでも、年を通じて6か月超の期間、事業に従事している場合は、要件を満たします。

実務上は、「勤務実態」を証明できる記録を残しておく必要があります。

(3)期の途中からの支給は?

上記(1)の通り、「新たに専従者が増えた場合」は、期の途中で「届出提出」も可能です。

原則として、その年を通じて、6か月超は「専従者として従事」している必要がありますが、年後半に「届出書」を提出した場合でも、「相当な理由」がある場合は、認められるケースがあります。

例えば、前職退職時期との関係で、年後半から事業に従事せざるを得ないケースなどです。この場合は、「従事可能期間」の2分の1を超える期間、「専ら事業に従事」していれば問題ありません (所施令 165条第1項2号)。

【具体例】 会社を8月末に退職し、9月から青色事業専従者として従事した場合

上記の場合、9月~12月末までの期間は4カ月となり、事業に従事する期間は6カ月を満たしません。

ただし、前職退職時期が8月末という「相当の理由」があるため、この場合は、9月~12月までの従事可能期間(4か月)の1/2を超える期間、「専ら事業に従事」していれば、青色専従者給与が認められます。

(4)控除額

実際支払った給与の額が、経費として認められます。

3.金額の変更や源泉徴収の必要性は?

(1) 金額の変更は?

届出額の範囲内であれば、年の途中で「増額や減額」も可能です。

一方、届出金額を超える場合は「青色事業専従者給与に関する変更届出書」を提出する必要があります。

提出期限は「遅滞なく」となっていますので、「増額後の給与支給日まで」に届出することになります。

原則として、「期の途中」で金額が変更できない「法人」と比べると、個人事業主の「青色専従者給与」は柔軟性があります。

| 届出金額の範囲内 | 減額や増額は可能。全く支給しないのもOK |

|---|---|

| 「届出金額」を超えて支払う場合 | 「青色事業専従者給与に関する変更届出書」の提出が必要 |

(2) 金額の制限は?

税務上、特に、金額の制限はありません。

実務上は、所得税が課税されない給与収入160万円の範囲内、所得税扶養の範囲で収まる給与収入123万円、社会保険の扶養が可能な給与収入130万以内、で支給されるケースも多いです。

(3) 源泉徴収の必要性

源泉徴収税額は、通常の給料と税率は同じです。

つまり、専従者給与でも、他の給与と同様、毎月の源泉徴収を行う必要があります。

4.配偶者控除・扶養控除等との関係

(1) 年途中まで青色専従者給与支払⇒決算期末は支払っていない場合は?

扶養控除等の要件は、「青色申告者の事業専従者として、その年を通じて一度も給与の支払を受けていないこと」が要件となっています。したがって、期末時点では給料を支払っていない場合でも、期中に支払が一度でもある場合は、その年は「配偶者控除等」との重複適用はできません。

(2)他の方の青色専従者給与をもらっている場合は?

「配偶者控除等」との重複適用ができないケースは、納税者が、「生計を一」にする配偶者等に対して「青色専従者給与」を支払っている場合です。

逆に言うと、例えば、配偶者が、「納税者以外の方」から、「青色専従者給与」をもらっている場合は、重複適用になりませんので、納税者側では「配偶者控除等」の適用は可能です (所基通 2-48)。

【具体例】 納税者Aさんの妻Bさんは、年途中まで、父Cさんの青色専従者として青色専従者給与をもらっていた。

⇒納税者Aさんは、妻Bさんの配偶者控除は可能です。

5. 白色申告の方の場合(事業専従者控除)

白色申告の方には、「白色事業専従者控除」というものが認められます。

【青色専従者給与との違い】

● 税務署への届け出は不要だが、控除できる金額の上限が決められている。

● 実際の給与支給有無に関係なく、一定額を所得から控除可能 (確定申告書、収支内訳書の「専従者控除」欄に記載)。

● 受け取った親族側は、当該収入のみであれば、所得税は課税されない(源泉徴収も不要)。

⇒控除額以外の収入があれば、原則として、確定申告が必要になります。

【青色専従者給与と同じ点】

● 白色事業専従者控除を利用する場合、本人は配偶者控除、扶養控除と重複適用不可。

● 要件は、「届出」が不要な点以外、基本的には青色専従者給与と同様(15歳以上、6カ月以上専ら従事)。

【経費で認められる額】

次の①②どちらか低い金額

| ① | ● 事業主の配偶者・・86万円 ● 上記以外 ・・1人につき50万円 |

|---|---|

| ② | この控除をする前の事業所得等の金額 ÷(専従者の数 + 1) |

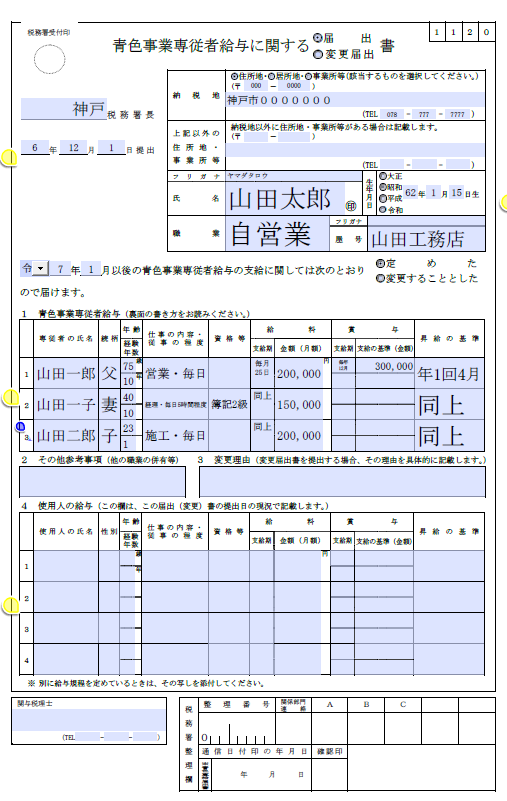

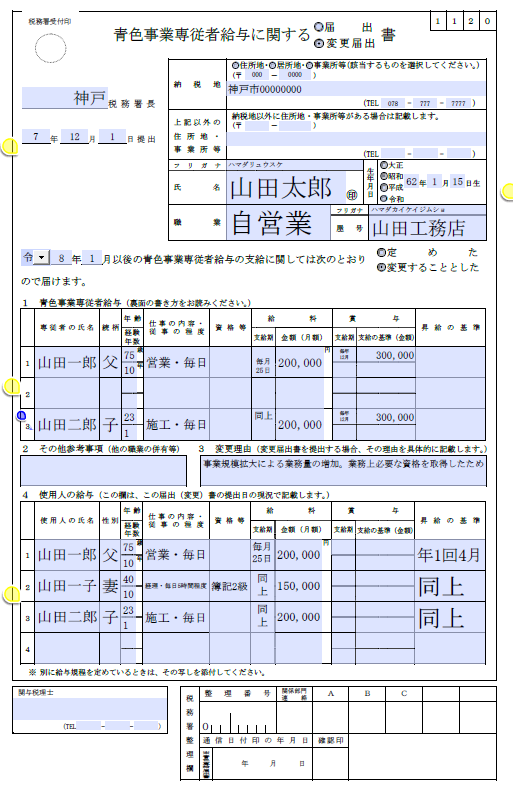

6. 青色専従者給与届出書・変更届の記載例

届出書・変更届の記載例は以下となります。

(青色事業専従者に関する届出届)

(青色事業専従者に関する変更届出届)

7.参照URL

(青色事業専従者給与と事業専従者控除)https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2075.htm

(年中途従事した場合の青色事業専従者給与)https://www.nta.go.jp/law/shitsugi/shotoku/04/10.htm

(青色事業専従者である妻)https://www.nta.go.jp/law/shitsugi/gensen/03/11.htm

8.YouTube