税金の豆知識

Q47【令和7年改正】配偶者控除と配偶者特別控除の違いは?気になる年収ごとの給与早見表で解説!

最終更新日:2025/10/3081160view

この記事は税理士/濱田隆祐により執筆されました。

配偶者がいる場合、税法上の要件を満たせば、「配偶者控除/配偶者特別控除」という所得控除ができ、所得税や住民税が安くなります。

令和7年の改正により、配偶者控除等が可能な「配偶者の給与収入」の上限が見直されています。

今回は、「配偶者控除/配偶者特別控除」それぞれの内容や違いを解説し、令和7年改正後の配偶者控除ができる「給与収入」の金額につきお伝えします。

目次

1.配偶者控除の要件・控除額

配偶者控除とは、配偶者の合計所得金額が58万円以下(給与収入換算123万円以下)の場合に認められる「所得控除」です。

令和7年改正により、「合計所得金額」の上限が、48万円⇒58万円(給与収入換算103万円⇒123万円)に改正されています。

(1) 要件

控除を受ける本人だけでなく、配偶者にも所得制限等の要件があります。

本人及び配偶者それぞれの要件は、以下の通りです。

【本人(控除を受ける人)の要件】

年間合計所得金額 1,000万円以下 (給与収入換算 1,195万円以下)

【配偶者の要件】

以下の、すべての要件を満たす必要があります。

| 要件 | 留意事項 | |

|---|---|---|

| ① | 法律上の配偶者であること | ● 内縁関係の人は× ● 配偶者は、非居住者(国外に居住)でもOK |

| ② | 納税者と「生計を一」にしていること | 生計を一とは、生活を共にし、「財布が一緒」という意味。別居でも、仕送り等で生計を維持している状態ならOK。 |

| ③ | 年間合計所得金額 58万円以下 (給与収入換算 123万円以下) |

「所得」は「収入」とは異なる。合計所得58万円に対応する給与収入は123万円(年金収入の場合は、65歳未満118万円、65歳以上168万円)。 |

| ④ | 青色事業専従者として、その年一度も給与支払を受けていない or白色申告専従者でないこと |

配偶者に 青色専従者給与を支払っている場合、配偶者控除と二重適用は不可(青色専従者給与の支給額を合計所得金額58万円以下にしても×)。 |

なお、配偶者が、年途中に死亡or出国する場合は、「死亡or出国の日の現況」で、上記4つの要件を判定します。

例えば、4月末に配偶者が死亡した場合、4月末時点で、奥様が上記の要件を満たす場合、配偶者控除が可能です。

なお、この場合でも、「合計所得金額」の月割判定や、「所得控除額」を月割計算する必要はありません。

(3) 控除額

本人の合計所得金額により3区分され、控除額がそれぞれ異なります。

また、配偶者の年齢が70歳未満か70歳以上かで、控除額も異なります。

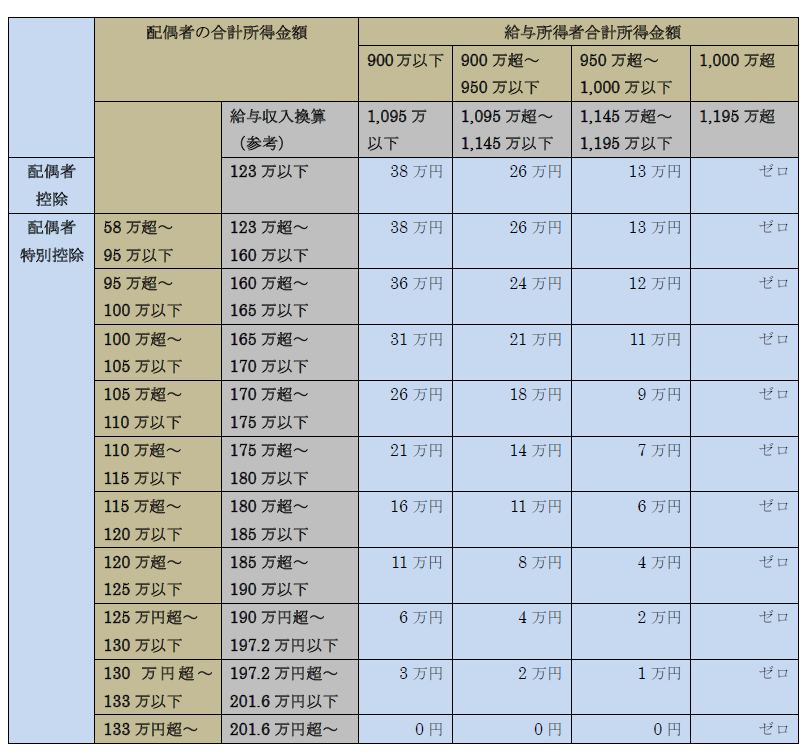

控除額をまとめると、以下の通りです(かっこ書きは住民税の控除額)

| 本人合計所得金額 | 900万円以下 | 900万円超~ 950万円以下 |

950万円超~ 1,000万円以下 |

1,000万円超 |

|---|---|---|---|---|

| (給与収入換算) | (1,095万円以下) | (1,095万円超~ 1,145万円以下) |

(1,145万円超~ 1,195万円以下) |

(1,195万円超) |

| 70歳未満 | 38万円(33万円) | 26万円(22万円) | 13万円(11万円) | 0 |

| 70歳以上 | 48万円(38万円) | 32万円(26万円) | 16万円(13万円) | 0 |

2.配偶者特別控除の要件・控除額

(1) 配偶者特別控除とは?

上記の通り、配偶者の合計所得金額が58万円(給与換算123万円)を超えた場合、「配偶者控除」はできません。

しかし、合計所得金額が58万円を少しでも超えた場合に、まったく配偶者控除ができないのは・・少し酷な結果です。

そこで、税法上、合計所得金額が58万円を超えた場合でも、133万円(給与換算201.6万円)までは、段階的に所得控除額が減少する「配偶者特別控除」という「所得控除」が認められています。

(2) 要件

基本的には「配偶者控除」と同様ですが、「配偶者」の年間合計所得が、58万円超133万円未満(給与収入換算123万円超201.6万円未満)の点だけ異なります。

(3)控除額

「配偶者控除」同様、本人の所得に応じて3区分され、控除額はそれぞれ異なりますが、配偶者控除と異なり、70歳未満、70歳以上の年齢区分はありません(70歳未満、70歳以上でも、配偶者特別控除の金額は同じ)。

また、配偶者控除と異なり、「配偶者の所得金額」に応じて、控除額が段階的に減少していく点が特徴です。

| ポイント1 | 本人の所得に応じて3区分され、控除額が異なる(=配偶者控除と同じ) |

|---|---|

| ポイント2 | 配偶者の年齢による差はない(配偶者控除と異なる) |

| ポイント3 | 配偶者の所得に応じて、控除額が段階的に減少(配偶者控除と異なる) |

控除額をまとめると以下の通りです(住民税の詳細記載は省略、最大33万円)。

上記表を見ていただくと、配偶者合計所得95万円以下(給与収入換算160万円以下)までは、配偶者控除と同じ控除額になっていることがわかると思います。

つまり、配偶者の給与収入160万円までは、配偶者控除と同様、最大38万円の満額控除が可能ということになります。

(70歳以上の配偶者の場合は、配偶者控除48万⇒配偶者特別控除38万に下がります)。

なお、年金受給者の場合、「配偶者特別控除」ができる「合計所得金額133万円以下」に収まる年金額は以下となります。

● 65歳以上の場合・・年金収入243万円

● 65歳未満の場合・・年金収入214万円

3.給与以外の収入の場合でもOK(公的年金、事業所得等)

配偶者に、給与以外の「年金」「事業収入」「一時所得」「譲渡所得」などがある場合も、合計所得金額が133万円以下に収まる場合は、配偶者控除・配偶者特別控除を受けることができます。

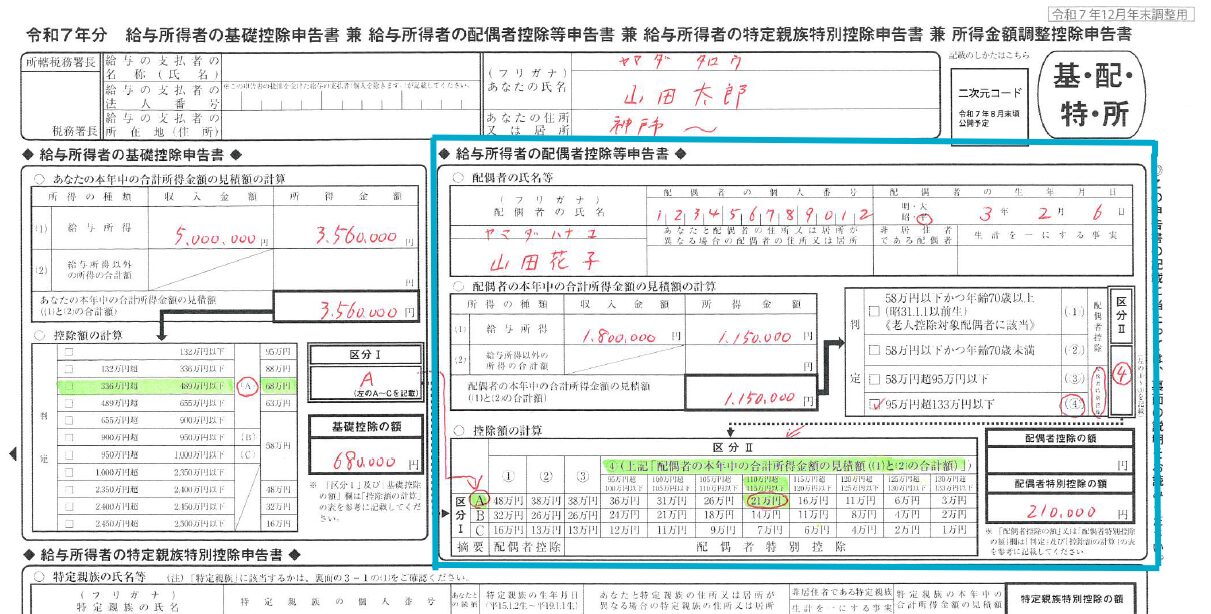

4.配偶者控除等申告書の記載

配偶者控除等は、 「基礎控除申告書」内に記載する箇所があります。

氏名や、配偶者の収入額、合計所得金額を記載、配偶者控除の額、配偶者特別控除の額を算定します。

本人の所得によって控除額が異なりますので、左側の「基礎控除申告書」の欄を埋めないと、完了しない点に注意が必要です。

5.ご参考 社会保険上の扶養との関係は?

税法上の配偶者控除や配偶者特別控除は、「社会保険上の扶養」とは概念が異なり、「金額基準」も全く異なります。

社会保険上は、配偶者の収入が130万円を超える場合は、社会保険の扶養から外れます。

例えば、配偶者の所得が95万円(給与収入換算160万円)の場合、「配偶者特別控除」38万円が認められます(本人所得は900万円以下とします)。

しかしながら、上記の場合、配偶者の年収は130万円を超えてしまうため、社会保険の扶養からは外れてしまいます。

6.参照URL

配偶者控除https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1191.htm

配偶者特別控除https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1195.htm

7.YouTube

この記事は税理士/濱田隆祐により執筆されました。

【関連記事】