税金の豆知識

Q53【具体例付】輸入に消費税はかかるのか?勘定科目・仕訳・申告書記載方法

最終更新日:2023/09/30268209view

この記事は税理士/濱田隆祐により執筆されました。

輸入には消費税が課税されるのか?疑問に思う方も多いかもしれません。

実は・・消費税がかかります。

輸入の際には、通常の関税の他、消費税が課税されます。

今回は、輸入手続きの一連の流れと、輸入消費税の会計処理をまとめます。

目次

1. 輸入商品引取時の一般的な税関手続

輸入商品を引き取る場合の一般的な流れは、以下の通りとなります。

| ① | 税関で、関税と輸入消費税の計算を行い「輸入申告」を行う。 |

|---|---|

| ② | 上記の税金を税関(国)に直接支払う。 |

| ③ | 輸入許可が出れば「輸入許可通知書」を受取り、商品を引き取る。 |

一般的に、「輸入申告」は、FedExやDHL等の輸入代行業者、通関業者に頼むことが多く、「商品」や「輸入許可通知書」は、これらの業者を通じてお手元に入荷されることになります。

2. 消費税の課税対象

| 原則的な課税対象 | 国内で、事業者が、事業として対価を得て行う資産の譲渡等 |

|---|---|

| 例外 | 「外国貨物の輸入」には、消費税が課税される |

●「輸入」は、海外での商品購入のため、商品購入時点では、消費税は不課税となります(国内ではないので)。

●ただし、国内製品との比較で価格面に不利にならないように、例外的に外国貨物の輸入には「消費税」が課税されます。

つまり、海外で商品を購入した時点では、消費税「不課税」だが、日本で、保税地域から荷物を引き取る際には、「外国貨物の輸入」として消費税が課税される流れとなります。これが「輸入消費税」となります。

なお、輸入消費税は、法人だけでなく、個人でも同様に消費税がかかります。

3. 輸入消費税の金額算定方法・誰に払ってるのか?

(1) 輸入消費税の金額算定方法

「輸入消費税」といっても、内容は日本国内の消費税のことです。ただし、算定方法が、通常の国内課税仕入消費税と異なり、単純に仕入価格×10%ではありません。以下の通りです。

輸入消費税=(CIF価格(※1)+関税)×消費税率(10%)(※2)

(※1)CIF価格とは??・・商品価格+輸入港までの海外運賃+保険料

(※2)実際には端数計算等があり、単純な10%とはなりません。酒税等内国消費税以外の消費税も課税標準に含まれます。

なお、関税も、上記のCIF価格をもとに、国や諸条件ごとの「税率」を掛け合わせて算定します。

(2) 誰にはらってるのか?

国内仕入等の場合は、消費税は仕入業者等に支払っていますが、輸入消費税は、仕入業者等ではなく、直接国に支払っています。(輸入消費税は、通関業者が立替払いするケースが多いので、通関業者の請求書に記載されている場合がありますが、通関業者を通して、直接国に支払っています)

関税や輸入消費税の「課税標準」や「免税点」については、別途、Q207で解説しています。こちらもご参照ください。

4. 会計処理

(1) 仕訳イメージ

海外から仕入れた場合の仕訳は、一般的にこんな感じです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 輸入仕入(輸仕本体) 仮払消費税(輸仕消税 国税) 仮払消費税(輸仕地税 地方税) |

12,000 1000 280 |

買掛金 | 13,280 |

(2) 国内仕訳と違う点

仕訳自体は、国内仕入の場合と同じですが、以下の点が違います。

| 特徴 | 理由 |

|---|---|

| 消費税がぴったり本体×10%にはならない | 輸入消費税の金額が、CIF価格等を基準に決まるので。 |

| 輸入仕入は国内取引の仕入とは区分して入力 (輸仕本体)(※) |

輸入仕入にかかる消費税は、CIF価格を基準に別建て計算するため、国内仕入(課税仕入)のような一律10%の課税仕入扱いはできないため |

| 輸入消費税は、国内取引の仮払消費税とは区分し、手入力する (国税・地方税に区分) |

輸入消費税は、CIF価格を基準に算定され、国内仕入×10%で算定する国内仕入消費税額とは異なる計算方法のため |

(※)輸入仕入の消費税区分は、「対象外」となります。

(3) 支払内容ごとのまとめ

輸入の際によく出てくる取引ごとに、「勘定科目」「税区分」をまとめると以下のようになります。

輸入時の取引は、おおむね仕入に付随する費用(仕入諸掛)ですので、「勘定科目」は、租税公課ではなく、「仕入高」(=仕入のために要した費用)となります。

| 種類 | 課税内容 | 勘定科目 | 税区分 | |

|---|---|---|---|---|

| 輸入消費税申告 (通関業者代行) |

商品本体価格 | 輸入消費税 | 仕入高 | 輸仕本体 |

| 関税 | 輸入消費税 | 仕入高 | 輸仕本体 | |

| 海外運賃 | 輸入消費税 | 仕入高 | 輸仕本体 | |

| 保険料 | 輸入消費税 | 仕入高 | 輸仕本体 | |

| 輸入消費税 | - | 仮払消費税 (国税) |

輸仕消税 | |

| 輸入消費税 | - | 仮払消費税 (地方税) |

輸仕地税 | |

| 消費税確定申告 (通常の) |

通関手数料 | 国内消費税 | 仕入高 | 課税仕入 |

| コンテナ運送料 | 国内消費税 | 仕入高 | 課税仕入 | |

| コンテナヤード チャージ |

対象外 | 仕入高 | 不課税 |

5. 消費税確定申告書の記載

(1) 申告書での記載箇所

輸入消費税は、通常の課税仕入にかかる「消費税」とは、記載箇所が異なりますので、留意しましょう。

(付表2-(1))

| 記載対象 | ||

|---|---|---|

| 課税仕入に対する支払対価の額 (税込み) |

⑨ | 国内取引の課税仕入 |

| 課税仕入れに係る消費税額 (国税のみ) |

⑩ | 上記の消費税 |

| 課税貨物に係る消費税額 (国税のみ) |

⑬ | 輸入消費税の国税部分 |

(2) 注意事項

税関での輸入手続などは、「輸入業者」に委託するケースが一般的ですが、「輸入許可証」などの名義が「通関業者」となっている場合、「仕入税額控除」が認められないケースがあるので注意しましょう

(税務通信 平成28年12月5日 NO3436から抜粋)。

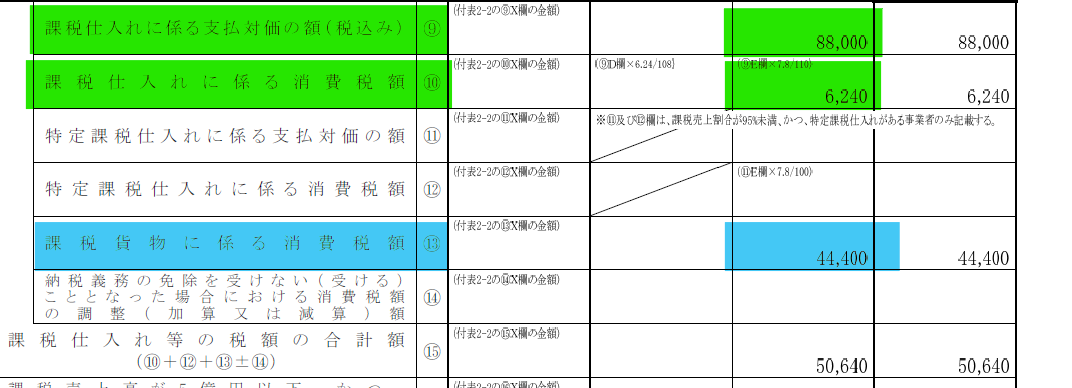

6. 具体例

●商品代金500,000

●輸入業者からの関税等の請求代金214,923円。内訳は以下。

関税70,000、輸入消費税(国税)44,400、輸入消費税(地税)12,523、通関手数料80,000(国内消費税8,000)

●上記以外取引はないものとする

(1) 仕訳

| 借方 | 貸方 | |||

|---|---|---|---|---|

| ①(本体仕入) | 海外仕入(輸仕本体) | 500,000 | 買掛金 | 500,000 |

| ②(通関業者請求) | 海外仕入(輸仕本体)(※1) 仮払消費税(輸仕消税)(※2) 仮払消費税(輸仕地税)(※2) 国内仕入(課仕)(※3) 仮払消費税(10%)(※3) |

70,000 44,400 12,523 80,000 8,000 |

買掛金 | 214,923 |

(※1)関税は「輸入消費税」の対象となるため、国内仕入とは区分し、科目「海外仕入(輸仕本体)」で処理します。

(※2)輸入消費税は、「仮払消費税(国税)」「仮払消費税(地方税)」に区分して「手入力」します。

(※3)通関手数料は、通常の国内消費税の対象のため、科目は「国内仕入(課税仕入)で処理します(仕入諸掛)

(2) 消費税申告書の記載

(附表2-(1))

7.参照URL

~消費税の課税対象~https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6105.htm

~関税・消費税の税額計算方法~http://www.customs.go.jp/tetsuzuki/c-answer/imtsukan/1111_jr.htm

8.YouTube