税金の豆知識

Q68【法人税・住民税】中間申告義務のある方や期限は?/仕訳・勘定科目/予定申告と仮決算の比較

最終更新日:2022/01/31112189view

この記事は税理士/濱田隆祐により執筆されました。

法人税の課税期間は原則として「1年」ですが、一定の法人は、年の中間時点で「中間申告・納税」を行う必要があります。「中間申告・納付」と呼ばれています

この「中間申告・納付」は、あくまで年度末に計算される法人税年税額の「前払」的な位置づけとなります。

したがって、中間納税額は、年度末に計算された年間確定納税額から控除されます。また、年間確定納税額が、「中間納付額」よりも少ない場合は、中間納税時点で払いすぎた分は還付されます。

今回は法人税・住民税の「中間申告・中間納税」の制度概要につきお伝えします。

目次

1.中間申告義務がある法人・納付時期等

(1)中間申告義務がある法人

すべての法人に「中間申告・納税義務」があるわけではありません。

中間申告・納付が必要な法人は、以下に該当する法人です。

前年の確定法人税額が20万円超の法人

(注意事項)

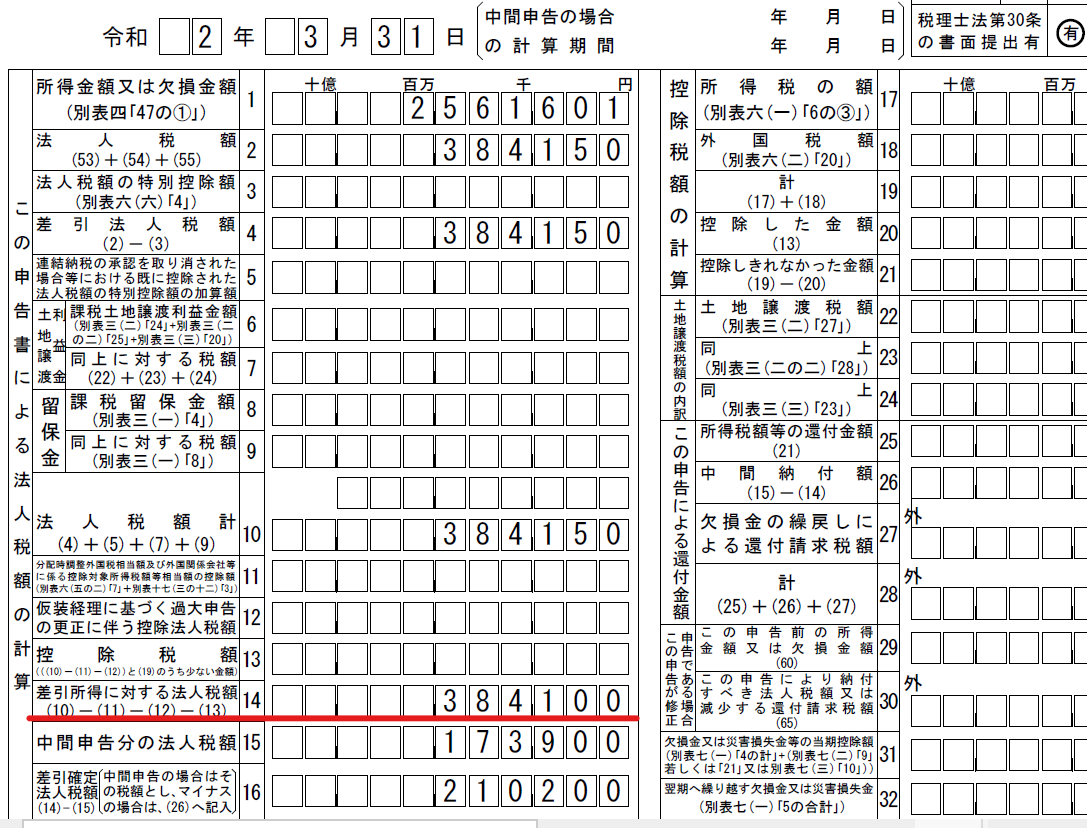

●上記20万円には「地方法人税額」は含みません。法人税申告書別表1「差引所得に対する法人税額」が20万超かどうか?で判定します。

(法人税申告書 別表1抜粋)

●中間申告の対象となるのは普通法人、つまり株式会社や合同会社などです。したがって、公益法人、NPO法人、非営利型の一般社団法法人、協同組合、人格のない社団等は「中間申告」はありません。

●設立初年度は「中間申告義務」はありません。例外的に、「合併」により設立された法人は合併前の法人の事業年度を基準として、中間申告の義務が発生します。

(2)中間申告の回数・納付時期

中間申告の回数は年に1回です。事業年度開始から6か月経過時点を「基準日」とし、納付期限は「基準日」から2か月以内となります。例えば、3月決算であれば、9月末が中間決算日、「納付期限」は11月末となります。

2.中間申告納税額の計算方法

中間納付額の計算方法には「予定申告方式」と「仮決算方式」の2つが認められています。

納税者が「任意」に選択可能です。

(1) 予定申告

前期に支払った「実績法人税額」の半分を中間納付額として申告・納付する方法です。

この方法で法人税を納める場合が圧倒的に多いです。下記の計算式で「中間納税額」が算定されます。

前期分の確定法人税額 ÷前事業年度の月数 × 6(ヶ月)(100円未満切り捨て)

中間申告が必要な法人には、税務署より「予定申告書」が、郵送されます(中間申告義務がない法人には、送付されません)。「税額が記載された申告書」となっていますので、そのまま支払が終われば終了です。

ただし、e-Taxで申告書を提出している場合は、税務署から送付されません。e-Taxのメッセージボックスへ送信されますので、e-Taxソフトより、作成・送信が可能です。

(2)仮決算

中間時点で、「仮決算」を行い、申告・納税する方法です。

「予定申告」での「中間納付額」が多い場合に、「仮決算」では納税額を抑えることができる場合があります。

例えば、去年は黒字で納税額は多かったが、今年は中間時点で赤字の場合などの場合、仮決算を行うことで、納税額を少なくすることが可能です。「中間納税額」は以下となります。

上半期を1決算年度とみなして、算出された法人税額

なお、「仮決算方式」による納税額が、上記(1)「予定申告」で算定された納税額を超える場合には、選択できません。

(仮決算での税務署提出書類)

● 中間確定申告書

● 中間決算書

● 勘定科目内訳書 (「法人事業概況説明書」は不要)

3.予定申告と仮決算の比較

「仮決算」は、納税額を抑えられる可能性はありますが、作業内容は通常の決算とほぼ同じ作業となりますので、手間がかかります。「予定申告」と「仮決算方式」を比較すると、以下の通りです。

| 予定申告 | 仮決算 | |

|---|---|---|

| メリット | ●手続きが簡単 | ●予定申告と比較すると、赤字等の場合は中間納税額が安く収まる場合がある |

| デメリット | ●当中間期が赤字でも、前期の法人税額に基づいて中間納税額を支払う必要あり | ●年度同様の書類を作成する必要があり、時間・税理士報酬が高くなる |

なお、どちらの方式を採用しても、結果的に年間税額が中間納税額よりも安く収まった場合、差額が返還されるだけでなく、利息(還付加算金)もついてきます。

4.提出期限までに中間申告しなかった場合は?(みなし申告)

提出期限までに申告しなかった場合は、予定申告(上記2.(1))により計算したとみなされるため、特に影響はありません。ただし、中間申告による納付が期限後になれば、「延滞税」が課税されます。

5.中間納付の仕訳・勘定科目

予定申告方式の場合、一般的には、中間納付の際「仮払金」を利用します。仕訳は以下となります。

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 中間納付時 | 仮払金 | 10,000 | 現金 | 10,000 |

| 期末(追加納付の場合) | 法人税等 | 30,000 | 仮払金 未払法人税等 |

10,000 20,000 |

期末(還付の場合) | 法人税等 未収入金 |

5,000 5,000 |

仮払金 | 10,000 |

6.法人住民税(県・市)の中間申告は?

(1)法人税と連動

地方税(県民税・事業税・市民税)の中間申告・納付は、法人税と連動しています。つまり、法人税で中間申告・納付が必要な会社は、地方税(住民税・事業税)でも中間申告・納付をする必要があります。

法人税同様、中間申告が必要な法人は、各自治体から「予定申告書」が送付されます。ただし、eL-TAXで申告書を提出している場合は送付されない自治体も多いです。

(注意事項)

●紙送付された場合でも、県や市によっては、「予定申告書」に「中間納税額」の記載がない自治体があります。その場合は自分で計算しないといけませんので、注意が必要です。

●法人税の中間申告を仮決算で行った場合、法人住民税の申告も「仮決算」を選択したことになります。

(2) 前年赤字の場合、中間時点で均等割は支払うか?

中間申告・納税が必要でない法人は、中間時点で納税義務がありませんので、均等割も、中間時点で納付義務はありません。

(3) 期中に事業所新設をした場合は?(他の市で課税があり、中間申告が必要な会社)

事務所新設事業年度は、法人税割の納付はありませんが、均等割額は申告・納付義務があります。

(事務所を有していた月数分)

7.参照URL

(法人税の中間予定税額の算出方法について)

https://www.nta.go.jp/law/shitsugi/hojin/24/04.htm

8.YouTube

関連記事