税金の豆知識

Q81【わかりやすく解説】高額特定資産とは?取得による影響/調整対象固定資産と比較

最終更新日:2024/02/15118642view

この記事は税理士/濱田隆祐により執筆されました。

消費税課税事業者が、「高額特定資産」を取得した場合、取得日の属する年度初日から3年間「課税事業者」が強制され、「簡易課税」の選択もできません。法人に限らず、個人事業主も対象となります。

なお、「高額特定資産」の論点は、「消費税課税事業者・原則課税」の事業者を対象とする制度ですので、基本的に免税事業者・簡易課税選択事業者は、今回の論点は関係ありません(棚卸資産の調整を受けた場合は除く)。

似たような制度として「調整対象固定資産」という制度があります。

購入後3年間は課税事業者強制、簡易課税選択ができない点、共通点はありますが、適用される事業者や、金額、対象資産の範囲に違いがあります。

今回は、調整対象固定資産と比較しながら「高額固定資産」の内容につきお伝えします。

目次

1. 高額特定資産とは?取得した場合の影響は?

(1) 高額特定資産とは?

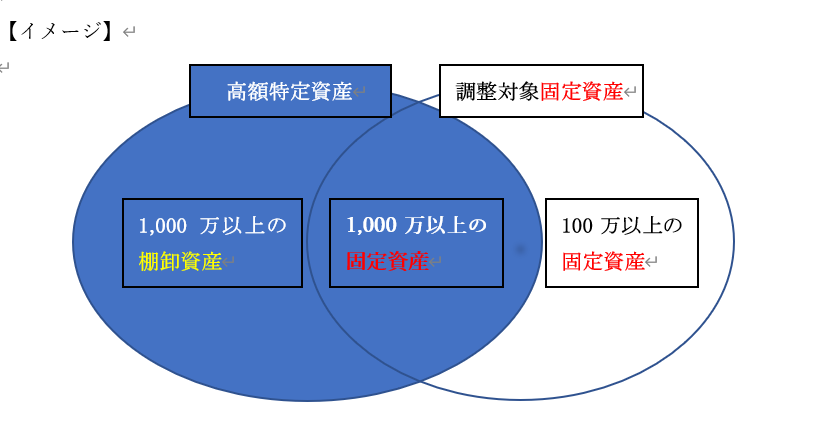

高額特定資産とは、棚卸資産or調整対象固定資産で、一の取引単位1,000万円以上(税抜)のものをさします。

●「調整対象固定資産」とは、固定資産(建物、構築物、機械装置、船舶、航空機、車両運搬具、工具器具備品など)のうち、一取引単位あたりの取得価額(税抜金額)が100万円以上のものをいいます。土地や棚卸資産は含まれません。

●「一の取引単位」とは、例えば、機械及び装置は1台、工具、器具及び備品には1個、1組等、社会通念上「一の効果」を有すると認められる単位ごとに判定します。

(2) 高額特定資産取得による影響

高額特定資産を取得した場合、取得日の属する年度初日から3年間、以下の制約があります。

| ● | 課税事業者から、免税事業者への変更不可 |

|---|---|

| ● | 原則課税から、簡易課税への変更不可 |

(3) 対象となる事業者

原則として、課税事業者かつ原則課税適用事業者が「高額特定資産」を取得した場合が対象となります。

高額特定資産取得時に「免税事業者」である場合や、「簡易課税制度」を選択している場合には適用されません(棚卸資産の調整を受けた場合は除く)。

なお、 高額特定資産の取得があったからといって、簡易課税選択届の効力を取り消すものではありません。例えば、既に簡易課税制度を選択している会社が、たまたま基準年度課税売上高が5,000万円を超えたため、結果的に原則課税となる年度に「高額特定資産」を取得した場合にも適用されません。

2. 高額特定資産と調整対象固定資産の違い

(1)共通点・相違点

高額特定資産と似た制度として「調整対象固定資産」があります。

どちらも、取得から3年間「課税事業者」が強制され、「簡易課税」の選択もできない点、共通していますが、適用される事業者や、金額、対象資産の範囲に違いがあります。

比較すると以下の通りとなります。

| 高額特定資産 | 調整対象固定資産 | ||

|---|---|---|---|

| 共通点 | ●3年間課税事業者強制 ●3年間簡易課税選択不可 |

相違点 | 対象となる事業者 | ●課税事業者かつ原則課税適用事業者 | ●課税事業者選択事業者 ●新設法人 ●特定新規設立法人 |

| 金額 | 1単位1,000万(税抜)以上 | 1単位100万(税抜)以上 | |

| 対象資産 | ●棚卸資産 ●固定資産 |

●固定資産のみ | |

(2)パターン

| 高額特定資産 | 調整対象固定資産 | |

|---|---|---|

| 1,500万円の販売用不動産(棚卸資産) | 〇 | × |

| 1,500万円の賃貸用不動産(固定資産) | 〇 | 〇 |

| 500万円の販売用不動産(棚卸資産) | × | × |

| 500万円賃貸用不動産(固定資産) | × | 〇 |

なお、居住用賃貸不動産の購入については、税法改正により、現在は、「仕入税額控除」が認められていません。詳しくは、Q167をご参照ください。

(3)例外

税制改正により、2020年4月1日以後、免税事業者が課税事業者となった際の「棚卸資産の調整」を受けた場合が追加されました。

高額特定資産である「棚卸資産」が、棚卸資産の調整措置を受けた場合は、調整措置を受けた課税期間以後3年間は事業者免税点制度及び簡易課税制度の適用を受けることができません。

免税事業者期間中に高額特定資産を取得し、課税事業者となった課税期間に棚卸資産の調整措置で「仕入税額控除の適用」を受け、その後、再度免税事業者となった際に、上記の「高額特定資産を売却」した場合、売上に係る消費税額は納付されない一方、仕入税額控除だけが行われてしまうという問題に対する改正です。

3.具体例

●各年度の課税売上高は以下の通り。

●2022年に高額特定資産を取得

●消費税は原則課税を適用するものとし、特定期間の消費税課税判定は無視する

| 年度 | 課税売上高 | 消費税免税or課税 |

|---|---|---|

| 2019年以前 | 1,000万以下 | 免税 |

| 2020年 | 3,000万円 | 免税 |

| 2021年 | 1,000万円以下 | 免税 |

| 2022年(高額特定資産取得) | 1,000万円以下 | 課税(基準期間課税売上高1,000万円超) |

| 2023年 | 1,000万以下 | 課税(高額特定資産取得による強制) |

| 2024年 | 1,000万円以下 | 課税(高額特定資産取得による強制) |

●2022年3月期に高額特定資産を取得しているため、2022年3月期を含めた3期間、課税事業者が強制されます。

●仮に、「高額特定資産」の取得がない場合、2023年3月期、2024年3月期は消費税免税業者となります

(基準期間2021年3月~2022年3月期の課税売上高が1,000万円以下のため)

4.自己建設高額特定資産の場合

自己建設高額特定資産とは、他の者との契約に基づき、又はその事業者の棚卸資産若しくは調整対象固定資産として、自ら建設等をした高額特定資産のことをさします。

自己建設の場合は、 材料費や経費などの「課税仕入れにかかる支払累計額」が1,000万円以上(※)となった翌年から、建設等完了日課税期間初日から3年経過日の属する課税期間までの各課税期間、事業者免税点制度及び簡易課税制度の適用ができません(=原則課税が強制適用)。

(※)1,000万円以上の判定は、税抜で判定し、「免税事業者の期間中や簡易課税制度選択期間」中の原材料等の支出は含まれません。

自己建設高額特定資産を取得後、廃棄、売却等により処分した場合でも、上記規定の適用がある点に注意が必要です。

(1) 例題

● すべての年度消費税課税事業者とする。消費税は原則課税を適用

● 2020年に工事開始 ⇒ 2023年に完成

● 2021年末の建設費用累計1,100万(税抜・以下同様)

| 建設費用 (累計) |

消費税課税方式 | |

|---|---|---|

| 2020 | 300万 | 原則課税 |

| 2021 | 1,100万 | 原則課税 |

| 2022 | 1,500万 | 原則課税 |

| 2023(完成) | 2,000万 | 原則課税 |

| 2024 | – | 原則課税 |

| 2025 | – | 原則課税 |

● 2021年末に、建設費用累計額が1,000万円以上(※)になったため、2022年から、原則課税強制適用

● 2023年に建設完了、建設完了事業年度初日から3年経過日の属する課税期間まで(2025年)、原則課税が強制適用

(2) 影響

原材料及び経費累計額が1,000万円以上となった日が起点となり、終期が「工事完了」を基準とした3年間となります。

つまり、工事完了時期が遅くなればなるほど、原則課税の期間(免税事業者・簡易課税選択ができない)が長くなってしまう実務上の影響があります。

(3) 建設仮勘定

建設仮勘定については、どのタイミングで「自己建設高額特定資産の仕入を行った」か?という論点があります。

建設仮勘定は、原則として、物の引渡しや役務の提供があった日の課税期間においてその都度課税仕入れとして仕入税額控除しますが、例外的に、目的物の完成した日の課税期間において一括して仕入税額控除することも認められています。

つまり・・原則、例外処理で「仕入税額控除」のタイミングが異なります。

結論的には、建設仮勘定にかかる「仕入税額控除」を行った費用の累計額が1,000万円以上となった時点で判断します。つまり、建設仮勘定を、いつ「仕入税額控除」したかで「自己建設高額特定資産の仕入れを行った場合」に該当するタイミングが変わるということになります。

(4)調整対象自己建設高額資産

令和2年改正により、棚卸資産の調整措置を受けた高額特定資産につき「3年縛り等の制限」が定められた関係で、棚卸の調整の適用を受けた「自己建設高額資産」も同様の改正がされています。

「調整対象自己建設高額資産」は、免税事業者期間中や、簡易課税制度選択期間中の原材料等の支出が含まれます。一方、「自己建設高額特定資産」には、免税事業者期間中や簡易課税制度選択期間中の原材料等の支出は含まれないため、違いに注意しましょう。

(「高額特定資産」の規定の制限を設けるために、あえて「自己建設高額特定資産」と別の概念として「調整対象自己建設高額資産」という概念を規定したものと思われます)。

5.届出

高額特定資産を取得した結果、翌課税期間以降、消費税課税事業者が強制される場合は、その旨を記載した届出書の提出が必要となります。ただし、高額特定資産の取得に関係なく課税事業者となる場合や、既に「課税事業者選択届出書」を提出している場合は、提出の必要はありません。

6.参照URL

(高額特定資産を取得した場合の納税義務の免除等の特例)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6502.htm

7. YouTube

この記事は税理士/濱田隆祐により執筆されました。

【関連記事】