税金の豆知識

Q97 中古車や中古資産の耐用年数の簡便計算は?/資本的支出を行った場合の特殊な計算!

最終更新日:2022/02/01102498view

この記事は税理士/濱田隆祐により執筆されました。

固定資産は、支出時に一括経費にはできず、税法上定められている耐用年数で、数年間にわたって毎年「減価償却」を行っていきます。耐用年数は、その資産の種類、用途に応じて税法上定められており、税法上の耐用年数は「法定耐用年数」と呼ばれています。

ただし、この「法定耐用年数」は、あくまで新品を前提に規定されていますので、「中古資産」の場合は、例外的に短い耐用年数の特例が認められています。

今回は、中古資産の耐用年数や、中古資産に「資本的支出」を行った場合の耐用年数の留意事項につきお伝えします。

目次

1.中古資産の耐用年数

一般的に、中古資産は、新品と比べると利用できる年数は短くなります。

税法上、中古資産の耐用年数は、以下の通り定められています。

(1) 原則(見積法)

中古の固定資産が、残りどれくらい(何年)利用できるか?合理的に見積もった「利用可能年数」を耐用年数とします。

ただし、実務的には・・残りどれくらい利用できるのかを見積るのは・・非常に難しいです。

そこで、下記の「簡便法」が認められています。

(2) 例外(簡便法)

中古資産購入時点で、法定耐用年数を経過しているかどうか?で、耐用年数を決定します。

| 種類 | 耐用年数 |

|---|---|

| 法定耐用年数の全部を 経過している場合 |

新品の場合の耐用年数×20% |

| 耐用年数の全部を 経過していない場合 |

(法定耐用年数-中古資産購入までの経過期間)+(中古資産購入までの経過期間×20%) |

(POINT)

● 経過期間については、1年未満の端数は、月数に直して計算する。

● 最終計算結果につき、1年未満の月数は切り捨て(最終結果のみ。途中で切捨不可)

● 最終結果の耐用年数が、2年より小さい場合には2年。

● 経過年数が不明な場合は、「製作時期」などから判断する。なお、新古車は、法律上は「中古車」ですので、中古資産の耐用年数の採用が可能です。

なお、経過年数の月については、税法上、切捨・切上の規定はありません。「最終結果のみ」切り捨ての規定があるだけです。任意ということであれば、経過年数の月は、切上した方が耐用年数が短くなりますね。

2.例題

● 中古普通自動車を購入した場合の耐用年数

●普通自動車の法定耐用年数は6年とする。

| 7年落ちの場合 | ●法定耐用年数 6年<7年 ⇒ 耐用年数全部経過 ●6年×20% = 1.2年→切り捨て1年→2年より小さいので2年 |

|---|---|

| 3年落ちの場合 | ●法定耐用年数6年>3年 ⇒ 耐用年数未経過 ● (6年-3年)+3年×20% = 3.6年→切り捨て3年 |

| 1年5か月落ちの場合 | ●法定耐用年数6年 > 1年5か月 ⇒ 耐用年数未経過 ●1年5か月 → 17か月 ●(72か月-17か月)+17か月×20%(※)=58.4か月 ⇒4年と10.4か月⇒切り捨て4年 |

(※)17カ月×20%=3.4カ月の時点では、切り捨てしない点に注意!

3.中古資産に資本的支出を行った場合

中古資産を購入し、事業の用に供するために追加で「資本的支出」を行う場合があります。

「資本的支出」とは、単なる修繕的なものではなく、その資産の使用可能期間が延長されるような価値を高める支出のことです。

「資本的支出の金額>取得価額(※)×50%」の場合は、上記の簡便法が利用できません。

(※)取得価額と再取得価額

一般的に「再取得価額」>「取得価額」となる場合がほとんどです。

| 取得価額 | 中古資産取得時に実際に支払った価額 |

|---|---|

| 再取得価額 | 中古資産と同じ新品のものを取得する場合の取得価額 |

(2) 耐用年数

「資本的支出の金額>取得価額×50%」の場合、「再取得価額」との比較で、下記の耐用年数となります。

| 資本的支出の金額>再取得価額×50%(>取得価額×50%)の場合 | 法定耐用年数での償却となります。なお、この場合、資本的支出だけでなく本体についても法定耐用年数を適用しなければいけません( 耐通1-5-2 )(※1) |

|---|---|

| 再取得価額×50%≧資本的支出の金額(>取得価額×50%)の場合 | 見積耐用年数又は下記算式の耐用年数(※2)を算定します。 |

| 取得価額×50%≧資本的支出の金額の場合(※3) | 簡便法での計算が可能です |

(※1)

この取扱は、「本体取得時から事業供用時の間」の資本的支出が対象となり、中古資産稼動後の改修等には適用されません。稼働後の改修等については、たとえ、資本的支出の金額>再取得価額の50%を超えたとしても,本体の中古資産および本体に対する資本的支出も「中古資産」の耐用年数を適用することができます(法令55 税務通信NO3636)。

(※2)

(算出年数1年未満の端数は切り捨て)(耐令3、耐通1-5-6)

(※3)資本的支出は、本体「減価償却資産」と種類及び耐用年数を同じくする資産を新たに取得した取扱となりますので、例えば、車の部品交換等が機能向上などの「資本的支出」に該当する場合、「新品部品」の耐用年数ではなく、本体中古資産自動車の「簡便法での耐用年数」での償却を行うということになります。

なお、資本的支出については、単独資産としての機能の追加などを除き、原則として「少額減価償却資産等の特例」の適用はありません。

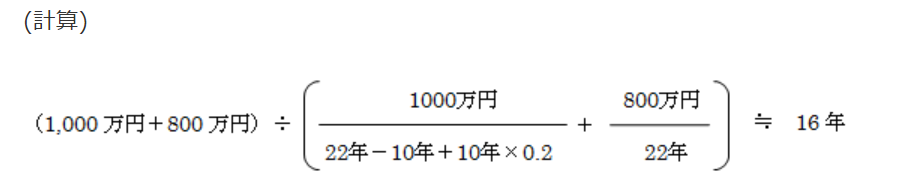

(3) 具体例

● 中古資産を1,000万円で購入し、追加で800万円の資本的支出を行った。

●上記中古資産の新品法定耐用年数は22年で、購入時経過年数は10年とする。

●上記中古資産の再取得価額は2,200万円とする。

2,200万×50%=1,100万 > 800万 > 1,000万×50%=500万

⇒簡便法× ⇒ 上記計算の特殊な耐用年数の算定が必要!

4.参照URL

(中古資産の耐用年数)

https://www.nta.go.jp/law/tsutatsu/kobetsu/sonota/700525/01/01_05.htm

(中古資産に資本的支出を行った場合)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5404_qa.htm

5.YouTube

関連記事

[blogcard url="