税金の豆知識

Q110【定率法とは?】具体的計算方法(償却保証額・改定償却率)

最終更新日:2025/10/09170758view

この記事は税理士/濱田隆祐により執筆されました。

固定資産の減価償却方法には、定額法、定率法など・・さまざまあります。

これらの方法は、原則として自由に選択できるのですが、税法上は、固定資産の種類によって「法定の償却方法」が定められています(税務署に届出を行わない場合)。

例えば、法人の場合、工具や車両などの「法定償却方法」は「定率法」となります。

今回は、この「定率法」の計算方法を解説します。

目次

1. 定率法とは?

簡単にいうと、毎年、未償却簿価(取得年度は取得価額)×定められた「定率法償却率」で減価償却額を計算する方法です。減価償却は、簿価が1円になるまで実施します。

取得当初は、未償却簿価が多いため、「減価償却額」は多くなりますが、時が経過するほど、未償却簿価が減少していくため、「減価償却額」が少なくなる点が特徴です。

2.事例

● 2021年1月1日に100万円の応接セット(接客用)を購入した。

● 決算月は12月とする。

● 200%定率法を採用している。

(回答)

● 応接セットは「工具器具備品」⇒定率法償却&耐用年数5年(決められています)

● 耐用年数5年の「定率法償却率」は0.4(決められています)

● 各年度の「減価償却額」は以下となります。(すべての年度12ヶ月とします)

| 年度 | 償却額 | 未償却簿価 |

|---|---|---|

| 1年目 | 400,000 | 600,000 |

| 2年目 | 240,000 | 360,000 |

| 3年目 | 144,000 | 216,000 |

| 続く・・ | ・・・ | ・・・ |

● 1年目償却額・・100万円×0.4×12/12=400,000円

● 2年目償却額・・(100万円-40万円)×0.4×12/12=240,000円

● 3年目償却額・・(60万円-24万円)×0.4×12/12=144,000円

こんな感じで、減価償却は簿価が1円になるまで償却を実施していきます。

どうですか?そんなに難しくないですよね?

でも・・この「定率法」にはちょっと問題があります。

定率法の場合、最初の頃はよいのですが、時が経過するほど償却額が減少していくため、最後の方は償却額がかなり少額になり、簿価が1円に至るまでに何年もかかってしまいます。

3.改訂償却率・保証率って?

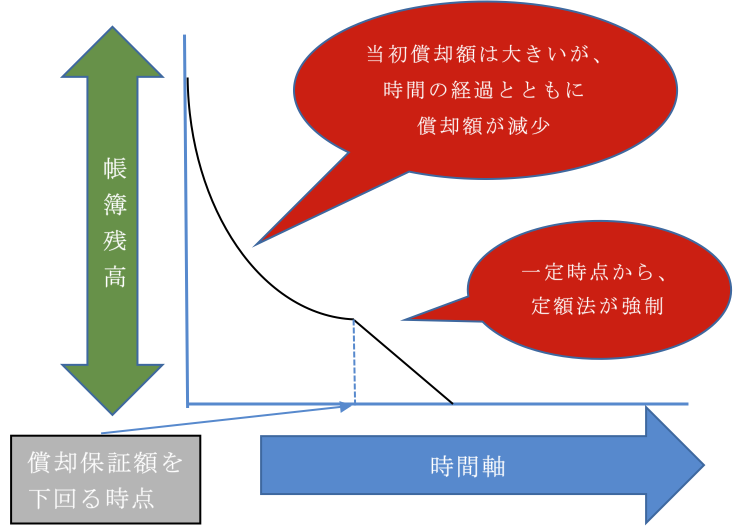

そこで、税法上は、定率法で「ある程度償却が進んだ時点」で、「定額法」的な減価償却が強制されます

(定額法とは、毎年定額を償却していく減価償却方法です)。

この計算を行う上で、「償却保証額」「改訂償却率」など難しい言葉が出てきます。

かなりややこしいので、後ほど例題でも解説します・・まずは定義から。

(1) 償却保証額とは

「償却保証額」とは、毎年定率法で計算する「減価償却額」は、最低でもこの「償却保証額」以上は確保してね!という金額のことです。定率法の場合、年々「減価償却額」が減少していくため、簿価が1円になるまでかなりの年数かかります。そこで、毎年の減価償却額は、最低限この「償却保証額」は下回らないで!という基準を設けて、償却年数が短くなる工夫がされています。

償却保証額=取得原価×保証率

(2) 「改定償却率」って?

定率法で計算した「減価償却額」が、上記「償却保証額」を下回りそうになる場合、それ以降の年度は、通常の償却率ではなく、「改定償却率」で計算してね!というものです。(=償却保証額を下回りそうになる年度以降の償却率)

下回りそうになる年度の(※)期首簿価×改定償却率

(※)下回りそうになる年度の「期首簿価」で固定される点が特徴です。償却保証額を下回りそうになる年度以降は、下回りそうになる年度の期首簿価で固定され、改定償却額を掛け合わせた額(=毎年一定額となる)を償却していくことになります。

通常の定率法は、未償却残高×償却率で計算しますが、未償却残高ではなく、固定された額に対して償却率をかけていきますので、実質的には、定額法と同じく、毎年同額の償却額となります。

(定率法のイメージ)

4.具体例

先ほどの事例と全く同じ条件で、改定償却率・償却保証額を加えた解説を行います。

● 2021年1月1日に100万円の応接セット(接客用)を購入した。

● 決算月は12月とする。

● 200%定率法を採用している。

(回答)

● 応接セットは「工具器具備品」⇒定率法償却&耐用年数5年(決められています)

● 耐用年数5年の「定率法償却率」は0.4(決められています)

● 耐用年数5年の「保証率」は0.108、改定償却率は0.5(決められています)

(1) 償却保証額

まず、最低限下回ってはいけない「償却保証額」を求めます。

100万円(取得原価)×0.108(保証率)=108,000円(=償却保証額)

取得時から定率法で償却計算を行っていきますが、一定期間経過後に、定率法で計算した減価償却額が「108,000円を下回りそうになる場合」は×、という「基準金額」ですね。

(2) 償却保証額を考慮しない場合

各年度の「減価償却額」は以下となります。(すべての年度12ヶ月とします)

| 償却額 | 未償却簿価 | |

|---|---|---|

| 1年目 | 400,000 | 600,000 |

| 2年目 | 240,000 | 360,000 |

| 3年目 | 144,000 | 216,000 |

| 4年目 | 86,400 | 129,600 |

| 5年目 | 51,840 | 77,760 |

| 続く・・ | ・・・ | ・・・ |

上記のとおり、3年目までの償却額は、「償却保証額」を上回っていますが、4年目の償却額(86,400円)は、償却保証額(108,000円)を下回ってしまいます。

この感じで毎年減価償却額が減少すると・・5年目以降、償却はかなり長く続きそうな感じですよね。

(3) 償却保証額を考慮した場合

各年度の「減価償却額」は以下となります。(すべての年度12ヶ月とします)

| 通常の定率法償却額 | 改定償却率による 定率法償却額 |

改定償却率反映後の 未償却簿価 |

|

|---|---|---|---|

| 1年目 | 400,000 | 400,000 | 600,000 |

| 2年目 | 240,000 | 240,000 | 360,000 |

| 3年目 | 144,000 | 144,000 | 216,000 |

| 4年目 | 86,400 | 108,000 | 108,000 |

| 5年目 | 51,840 | 108,000 | 0 |

3年目までの償却額は、上記(2)と全く同じです。4年目以降の計算が異なります。

「償却保証額を考慮せずに」計算した4年目の償却額86,400円≦償却保証額108,000円となりますので・・4年目以降の償却額は、「改定償却率」を用います。

(4年目の減価償却費)

「4年目期首簿価」×改定償却率となります(下回りそうになる年度の期首簿価)

216,000円(4年目期首簿価)×0.5(改定償却率)=108,000円

(5年目の減価償却費)

5年目の減価償却費も、「4年目期首簿価」×改定償却率となります。

216,000円(4年目期首簿価)×0.5(改定償却率)=108,000円

5年目の償却計算でも、4年目期首簿価216,000円が固定され、216,000円×0.5=108,000円になる点に注意です。

結論、改定償却率を用いると、4年目も5年目も「償却額は全く同じ金額」=定額法と同じような計算になってますね。

5.まとめ

上記の例では、「改定償却率」を利用した結果、5年目の償却時点で、簿価はゼロになります。つまり、償却はかなり早まりました!(実際は簿価1円を残すので、最終年度の償却額は107,999円になりますが)

つまり・・税法上の「定率法」の償却は、定率法と言いながら・・「定率法+定額法」のような償却方法で、「償却年数を短くする効果」があることがわかりますね。

特に、先ほどの例の「5年目以降の償却額」は間違えやすいので注意してくださいね。

繰り返しますが、改定償却率に基づいた4年目償却後の未償却残高108,000円×0.5で計算するのではなく、4年目期首の簿価216,000円×0.5となる点です。

6. 参照URL

「定額法と定率法による減価償却」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2106.htm

7. YouTube