未分類

Q144【事例あり】出張手当の税金は?経費・消費税の取扱い/出張旅費精算書サンプル付

最終更新日:2022/02/0358309view

この記事は税理士/濱田隆祐により執筆されました。

仕事で出張に行く場合、「移動時間」の拘束や、慣れない生活への対応等、普段と異なる環境が想定されます。

また、「宿泊出張」の場合には、「外食」せざるをえないなど、普段以上に「諸費用」がかかることが多いです。

こういったことを背景に、出張にあたって、「出張手当」を支給する会社もあると思います。

給与明細上の「手当」の多くは「所得税課税対象」となりますが、「出張手当」については、「通常必要とされる費用」であれば「所得税」は課税されません。

また、手当を支給する法人側も損金として計上できますので、節税につながるという結論になります。

今回は、「出張手当」の税務上の取扱いや、一般的な金額の目安、勘定科目等につき解説します。

目次

1. 出張手当の考え方・税務上の取扱い

(1) 出張手当の考え方

一般的に、出張の際の「交通費」や「宿泊費」は、「領収書等」と引き換えに、実費精算が行われます。

しかし、実際には、上記費用以外にも「時間的な拘束」や「外食」せざるを得ない等、さまざまな制約が生じます。

これらの「時間的な拘束」や「外食代」は、出張に伴う「業務上の費用」と言えますが、各人によって拘束時間や支出額にはばらつきがあり、これらにつき「実費精算」を行うと「各人間の不公平」を生む可能性あります。

そこで、交通費、宿泊費以外のさまざまなコストについては、「出張旅費規程」に基づいて「日当」、つまり手当に含めて支払う場合が一般的です。⇒これが出張手当です。

現地での食事代などの「雑費」は、領収書の有無に関係なく(渡切)日当・手当として一律に支払うことが多いですね。

(2) 税務上の取扱い

国内出張や転勤旅費のうち、「通常必要とされる費用」については、税法上、以下の取扱いが認められています。

| 所得税 | 所得税非課税(所法第9条1④) |

|---|---|

| 法人税 | 全額損金(旅費交通費) |

| 消費税 | 課税仕入(海外出張は不課税) |

2. 出張手当の範囲・勘定科目

(1) 「出張手当」の範囲は?食事代は含まれる?

一般的に、「交通費・宿泊費」は領収書と引き換えに実費精算されますが、「出張手当」は、渡切精算となりますので、「出張手当」の範囲は、実費精算をする対象か?という点で非常に重要になります。

一般的には「出張旅費規程」で、「出張手当の内容や範囲」を具体的に定める会社が多いです。代表例は以下となります。

出張手当=「出張中の食費や少額の諸雑費の支払いに充てるための費用」

例えば、ご自身の昼食代やコンビニ代などは、「出張手当」に含まれるため、別途領収書等での会社精算は行わず、渡切費用となります。

これらにつき領収書で精算を行うと、支払側は「二重計上」となりますので、ご留意ください。

(2) 支出内容ごとの実費精算の有無・勘定科目

出張時に支出する項目は、①領収書等と引き換えに「実費精算」するもの②出張手当として「渡切精算」するものに区分されます。

支出内容ごとの「実費精算の有無」と「支払側の勘定科目」をまとめると、以下の通りとなります。

| 内容 | 実費精算or出張手当精算? | 勘定科目 | 出張先までの交通費 | 実費精算 | 旅費交通費 | 宿泊費 | 実費精算 | 旅費交通費 | 取引先との飲食費・手土産 | 実費精算 | 交際費 | 自分の昼食代 | 出張手当 | 旅費交通費 | コンビニで買ったボールペン・少額のコピー代等 | 出張手当 | 旅費交通費 |

|---|

3.役員やフリーランス個人への支給は?

(1)役員への支給

出張手当は、「実費弁済」的な内容となりますので、従業員に限らず、役員に対しても支給することは可能です。

ただし「出張旅費規程」が定められ、規定上の「出張手当」の範囲を超える部分については、「役員報酬」となります。

税務調査でも問題になることが多い論点ですので、留意が必要です。

(2)フリーランス個人への支給は?

個人事業主自身への「出張手当」の支給は認められません。個人に対する支出は単なる生活費とみなされ、福利厚生費は認められていません。詳しくはQ79をご参照ください。

4. 出張手当の金額の定め方は?

「通常必要とされる費用」を決定するにあたり、以下の通達があります。

(所得税基本通達9-3)非課税とされる出張旅費の範囲 抜粋

<

「通常必要とされる費用」・・の判定に当たっては、次に掲げる事項を勘案するものとする。・・・・

(1) その支給額が、その支給をする使用者等の役員及び使用人の全てを通じて適正なバランスが保たれている基準によって計算されたものであるかどうか。

(2) その支給額が、その支給をする使用者等と同業種、同規模の他の使用者等が一般的に支給している金額に照らして相当と認められるものであるかどうか。

(1) 適正なバランスとは?

「特定の者に有利な規定になっていないか」という点がポイントです。

例えば、新人Aの日当が5,000円/日に対し、新人Bの日当が1,000円/日だと・・適正なバランスとは言えませんよね。

一方、職務内容の違いに応じて、例えば、役員は5,000円/日、社員は3,000/日など、役職に応じて日当金額に差異を設ける分には問題ありません。

(2) 同業種等との比較での相当性

「産労総合研究所」というシンクタンクが、2年に1回、出張旅費の支給状況を調査していますので、参考に調査結果を抜粋します(2019年度の調査結果)。1日当たりの出張日当や宿泊費です。

(2019年度 国内・海外出張旅費に関する調査)

| 部長 | 一般 | ||

|---|---|---|---|

| 国内 | 日帰り日当 | 2,666円 | 2,094円 |

| 宿泊日当 | 2,900円 | 2,355円 | |

| 宿泊費 | 9,835円 | 8,605円 | |

| 海外(北米地域) | 宿泊日当(北米地域) | 5,593円 | 4,913円 | 宿泊費(北米地域) | 16,385円 | 14,621円 |

| 海外(中国地域) | 宿泊日当(中国地域) | 5,185円 | 4,514円 |

| 宿泊費(中国地域) | 13,570円 | 12,085円 |

● 役職の違いや、国内海外出張先の違いにより、日当金額が異なっているのがわかります。

● 出張先までの距離に応じて(100キロ基準など)、差異を設ける会社もあります。

●なお、一カ所への滞在が長期的な「長期出張手当」は、短期出張の場合に比べ、必要負担額をある程度低減できることを背景に、日当を減額する会社もあります。

(3) 一般的な目安

あくまで私見となりますが、上記をもとに、1日当たりの国内宿泊出張手当の一般的な目安を記載します。会社によって出張の内容も異なりますので、あくまで参考程度です。

| 社長 | 役員 | 部長 | 課長 | 社員 |

|---|---|---|---|---|

| 5,000円 | 4,000円 | 3,000円 | 2,500円 | 2,000円 |

5. 出張手当が否認された場合の影響

税務署から出張手当が否認されると(=給与認定される)・・面倒なことになります。

影響がある論点は、以下でしょうか。

| 税目 | 否認された場合の影響 | |

|---|---|---|

| 会社側 | 消費税 | 仕入税額控除(課税仕入)が減少 |

| 法人税 | 役員の場合は、役員賞与損金不算入 | |

| 源泉所得税 | 源泉所得税徴収漏れによる不納付加算税 | |

| 個人側 | 所得税 | 個人側の所得税課税所得が増える |

否認された場合の影響が「かなり広範囲」にわたるので、出張旅費規定で定める「出張手当」は、無難な金額で設定しておく方がよさそうですね。

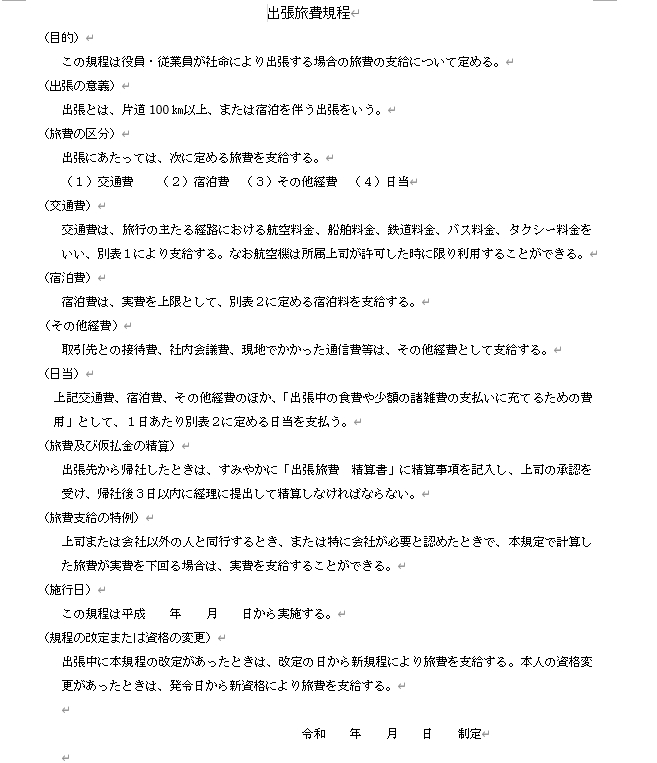

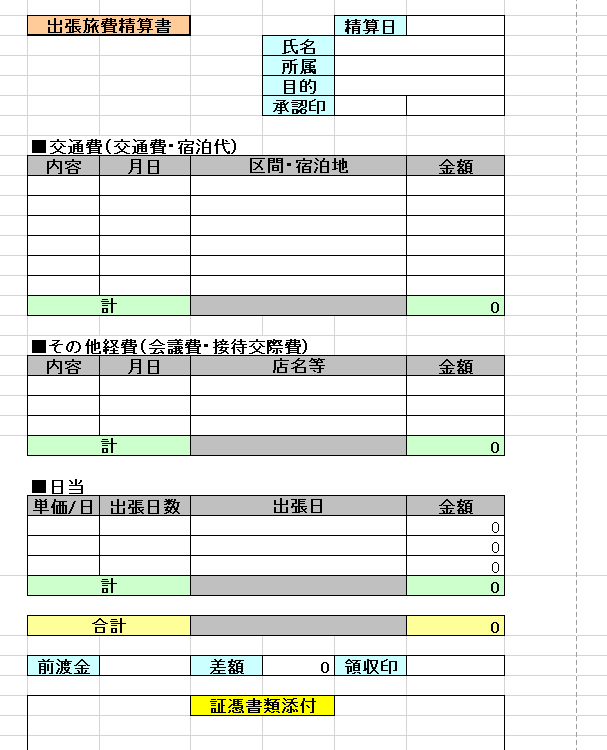

6. 出張旅費規程・出張旅費精算書サンプル

上記の留意事項を踏まえ、社内で「出張旅費規程」を作成します。また、出張手当規定のほか、出張先や出張目的、日程等の内容を「出張旅費精算書」などに記載し、根拠を残す場合が多いです。

「出張旅費規程」「出張旅費精算書」のサンプルは、下記よりダウンロード可能です、

7. 参照URL

出張旅費、宿泊費、日当、通勤手当などの取扱い

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6459.htm

給与所得となるもの

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2508.htm

所得税基本通達9-3

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/02/02.htm#a-02

「産労総合研究所」出張旅費に関する調査 2019年度

https://www.e-sanro.net/research/research_jinji/shanaiseido/shuccho/pr2007-2.html

8. YouTube

関連記事