税金の豆知識

Q151 消費税軽減税率の対象となる「飲食料品」の範囲

最終更新日:2022/01/189430view

この記事は税理士/濱田隆祐により執筆されました。

2019年10月から、消費税の軽減税率が導入されますね。

今回の消費税増税は、ほとんどの品目が10%に引き上げられる一方、低所得者への経済的な配慮という観点より、①飲食料品と②新聞の譲渡については、当面の間、8%(軽減税率)に据え置かれます(期間は未定)。

軽減税率の導入は、消費税負担という観点では評価できますが、実務上は、複数税率(8%と10%が入り混じる)となるので、かなりの混乱が予想されます。

今回は、軽減税率の対象のうち、実務上、迷いそうな「飲食料品の譲渡」に絞って、その適用範囲をまとめます。

目次

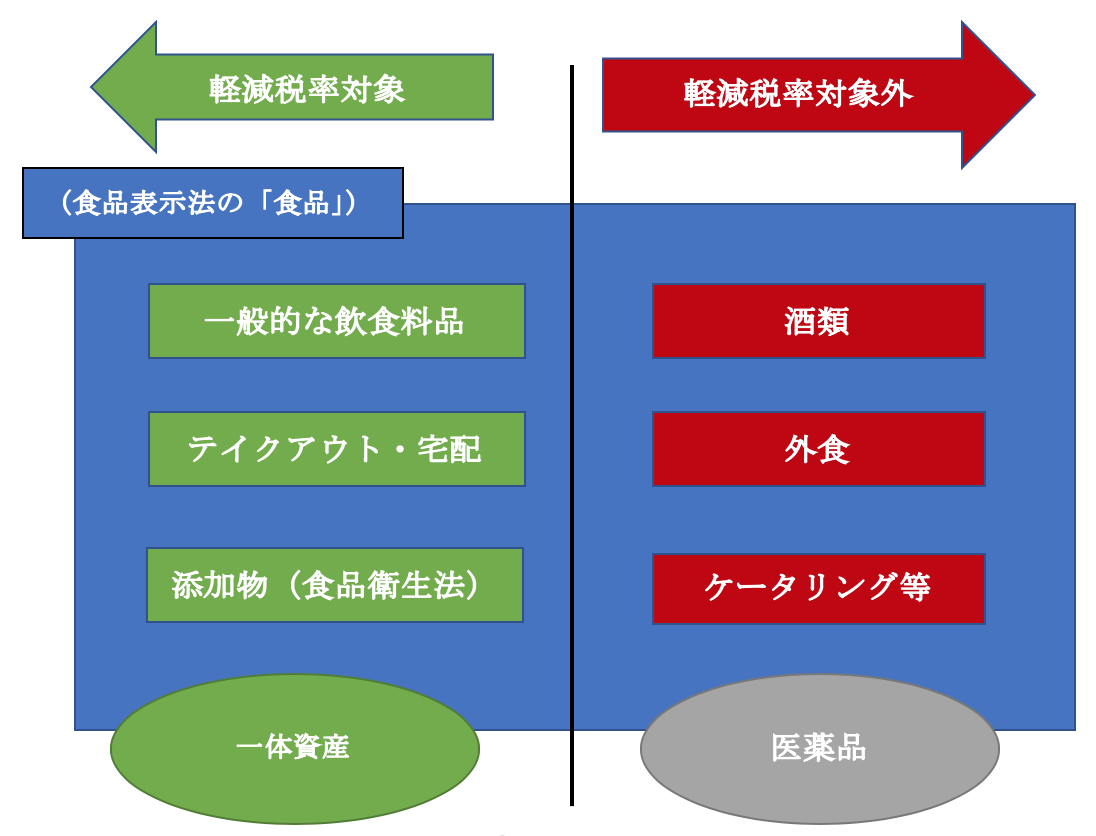

1. 飲食料品とは?

軽減税率の対象となる「飲食料品」は、具体的にどのようなものを指すのでしょうか?

「飲食料品」とは、「食品表示法」で定められている「食品」のことを指します。野菜、果物、肉、魚、菓子、お酒などかなりの範囲に及びます。ただし、ここでいう「食品」は、人の飲食用に限定されますので、工業用で販売される塩や、ペットフードなどは対象外となります(Q&A概要 問2)。

(1) 酒類は?

酒類は、食品表示法の「食品」には含まれますが(食品表示法2条2項)、軽減税率の対象からは除外されています。

酒類は、アルコール数1%以上の飲料(酒税法第2条1項)と規定されていますので、ノンアルコールビールは、軽減税率の対象となります。

(その他ご参考)

| 調味料としての酒類 | アルコール度数が1%以上であれば酒類となりますので、軽減税率の対象となりません。 |

|---|---|

| ウィスキーボンボンなど | アルコールが含まれていますが、製品としてはチョコレートに分類されるため、酒税法が適用されませんので、軽減税率の対象となります。 |

(2) 医薬品は?

食品表示法で定められている「食品」には、「医薬品、医薬部外品および再生医療等製品」(以下、医薬品等)は除外されています(食品表示法2条1項)。

| 薬局などで処方される薬 | 食品でありませんので、軽減税率の対象となりません。 |

|---|---|

| ドラッグストア等で購入できる 栄養ドリンクやサプリメントなど |

商品等のパッケージを見て、「医薬品等」に該当する場合は軽減税率対象外、医薬品等に該当しない場合は軽減税率対象となります。 |

(3) 食品添加物は?

食品表示法で定める「食品」には、食品衛生法に規定する 「添加物」も含まれます。例えば、「食品衛生法」で規定されている金箔や重曹などは、軽減税率の対象となります。注意点は、食品添加物は「使用用途」に関係なく、軽減税率の対象となる点です。例えば、金箔や重曹は、材料や清掃用に利用されることもありますが、「人の飲食用途」として販売されているものであれば、「食品」に該当し、軽減税率の対象となります。

2. 「飲食料品」の譲渡に該当するかどうか?

「飲食料品」に該当したとしても、「飲食料品の譲渡」に該当する場合のみが軽減税率の対象となります。

実は・・ここが実務上、非常にややこしい論点です。

ポイントは、単なる「飲食料品の譲渡」なのか?食事を提供する「サービスの提供」なのか?です。

(1) 外食は?

外食は軽減税率の対象になりません。調理して提供される食事は、単なる飲食料品の譲渡ではなく、「食事を提供するサービス」である、ということが根拠となります。

具体的には、レストランやフードコートでの食事の提供は軽減税率の対象となりません。セルフサービスでの飲食店も同様です。

外食の定義(Q&A概要 問7)

● 飲食店業等を営む者が、テーブル、椅子、カウンターその他の飲食に用いられる設備のある場所において

● 飲食料品を飲食させる役務の提供

(2) ケータリングや出張料理

「ケータリング」などは、軽減税率の対象になりません。

ただし、一定の老人ホームでの提供、学校給食等の場合など、軽減税率が適用される例外的な規定もあります。

(Q&A概要 問10)

ケータリングの定義(Q&A概要 問10)

● 相手方の指定した場所において

● 例えば、加熱、切り分け、味付けなどの調理、盛り付け、食器の配膳、

取り分け用の食器等を飲食に適する状況に配置するなどの役務を伴って飲食料品の提供をすること

(3) テイクアウト・宅配・出前は?

お店でのテイクアウトや持ち帰り販売は、「役務の提供」には該当せず、単なる「飲食料品の譲渡」ですので、軽減税率が適用されます(Q&A概要 問9)。

その他、例えば、出前や、宅配ピザの配達なども、顧客の指定した場所まで単に飲食料品を届けるだけであるため、「飲食料品の譲渡」に該当し、軽減税率が適用されます。

3. 一体資産は?

食品と食品以外が一体として販売されるもの(例 容器付き弁当等)は、一定の要件を満たす場合はすべてが飲料用品に含まれ、すべてに軽減税率が適用されます。(Q&A概要 問3)

(一定の要件)

● 一体資産としての価格のみが提示されている

● 一体資産の譲渡対価の額(税抜)が1万円以下

● 一体資産の価格のうち、食品部分の割合が2/3以上

例えば、飲食料品の包装材料や容器などが「通常必要なものとして使用される」場合は、これらも含めて「飲食料品の譲渡」に該当し、全体が軽減税率の対象となります。(Q&A概要 問5)

一方、容器などにつき、別途対価を定めている場合は、飲食料品の譲渡に該当しません。

(イメージ図)

4. 参照URL

(軽減税率Q&A)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/02.htm