税金の豆知識

- ホーム

- 税金の豆知識

-

その他

Q166 一般社団法人等の収入源と補助金・助成金の種類

民間企業と同様、一般社団法人やNPO法人等も、組織として活動するためには「一定の資金」が必要となります。 そこで今回は、一般社団法人等を運営してい...

26283view

-

法人税 所得税 消費税

Q165 管理組合へのマンション管理費・修繕積立金の会計処理/勘定科目・経費と消費税の疑問を解決

マンションを所有する場合、毎月「管理費」や「修繕積立金」などを管理組合に支払います。 この点、所有マンションを「賃貸」に出す場合、毎月管理組合に支...

67763view

-

消費税

Q164 賃借物件入居時の「敷金・敷引・礼金」/ 退去時の「原状回復費用・違約金」にかかる消費税の取扱い

賃借物件入居時に、「敷金・敷引・礼金」を支払う場合もあると思います。 また、賃借物件から退去する際、家主から「原状回復費用」や「違約金」などの諸費...

49752view

-

所得税法人税消費税

Q163【徹底解説】紹介手数料は交際費課税される?支払手数料にできる要件は?/源泉徴収は必要?

ビジネスを進める中で、顧客や知り合いに「紹介手数料」や「謝礼」をお支払いする場面もあると思います。 「不動産業界」や「保険業界」などでは、日常的に...

86586view

-

所得税法人税消費税

Q162 商標権の取得価額の範囲・会計処理/耐用年数や消費税の取扱いは?

「商標」・・は、どんなものかというと、イメージは「商品名」や「サービス名」のことです。 例えば、「ポケモン」「アンパンマン」などのキャラクター、会...

54021view

-

所得税法人税

Q161【2023年3月~】大企業向け 賃上げ促進税制の具体例をわかりやすく解説/中小企業向け税制との違いは?/2023年3月決算から税額控除額拡大!

従業員に支払った給料等が、前期と比べて増加した場合、税額が控除できる制度があります。 「賃上げ促進税制」と呼ばれます。令和4年の税制改正により、税...

16928view

-

所得税法人税

Q160【2023年3月決算~】個人・中小企業向け「賃上げ促進税制」の具体例/雇用調整助成金・通勤交通費の取扱い

従業員に支払った給料が、前期と比べて一定額増加した場合、税額控除できる制度があります。 「賃上げ促進税制」と呼ばれ、法人だけでなく、個人事業主も制度の対象...

28483view

-

法人税

Q159【従業員団体】従業員親睦会の損益・会社拠出資金にかかる法人税・消費税上の税務処理/会社負担分は福利厚生費?

従業員の親睦や福利厚生などを目的として、「従業員団体・親睦会」が作られる場合があります。 例えば、A社共済会や、A社同好会、A社互助会などの名称で...

35056view

-

所得税消費税

Q158【みなし譲渡とは?】個人事業主廃業時に想定外の消費税課税? みなし譲渡・自家消費の規定

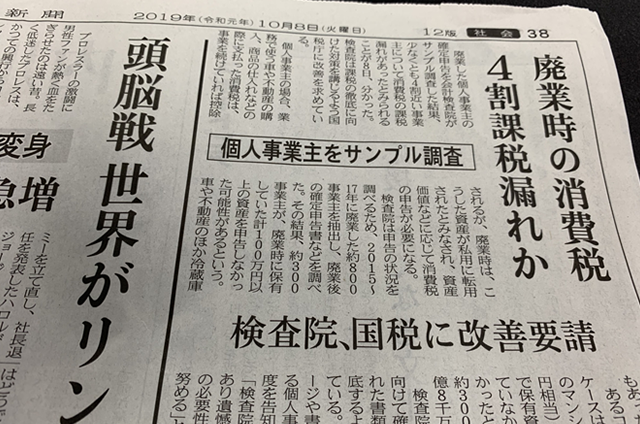

先日、日経新聞で「廃業時の消費税4割課税漏れか」「個人事業主をサンプル調査」、「検査院、国税に改善要請」という記事が出ていました。 以前、個人...

38301view

-

所得税法人税

Q157【経費の範囲】固定資産購入時の取得価額に含める付随費用の範囲は?含めなくてよいものは?税金や仲介手数料の取扱い

例えば、建物を取得した際は、不動産取得税や仲介手数料など、本体代金以外にもさまざまな支払が発生します。 これらの支払は・・どういった会計処理をする...

109135view