税金の豆知識

Q180 介護用品の購入・売却に消費税は課税されるのか?福祉用具・身体障害者物品とは?

最終更新日:2022/02/0335141view

この記事は税理士/濱田隆祐により執筆されました。

介護保険関係の取引については、「日常生活品」取引のほとんどが「消費税非課税」となりますが、一部「福祉用具等」については、消費税が課税される例外があります。

今回は、消費税が課税される「福祉用具等」の内容と、例外的に課税されない「身体障害者物品」の内容をまとめます。

目次

0. YouTube

Coming soon

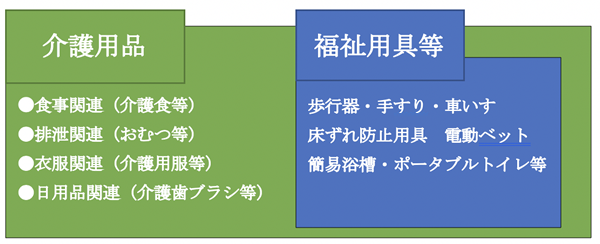

1. 福祉用具とは?介護用品との違い

「福祉用具等」とは、本人の日常生活動作能力の維持・改善を見込んで用いる道具のことです。例えば歩行器、手すり、車いすなどです。これらの「福祉用具」の購入については「介護保険」の適用があります。

一方、「介護用品」とは、狭義には、介護に用いる消耗品等全般のことをさします。例えば、紙おむつ、尿取りパッド、介護用の食事、服など通常の生活を行うための物品です。ただし、広義には、「福祉用具」も含めて「介護用品」と呼ばれる場合があります。イメージとしては、「福祉用具」は、「介護用品」の中に含まれる一部という理解でよいかなと思います。

2. 福祉用具(及び特定福祉用具)に係る消費税

(1) 原則 消費税課税

福祉用具等の取引は、 原則として「消費税課税取引」となります。消費税の規定上、福祉用具は「消費税非課税」となる取引から除かれています。たとえ「介護保険」が適用される取引でも、「消費税課税」となる点、十分ご留意ください。

【質疑応答事例】非課税となる「居宅介護サービス費の支給にかかる居宅サービス」の具体的な範囲

消費税法に規定する「居宅介護サービス費の支給に係る居宅サービス」とは、・・非課税となる居宅サービスの種類を介護保険法第41条第1項《居宅介護サービス費の支給》に規定する指定居宅サービス(福祉用具貸与及び特定福祉用具販売を除く。)に特定し・・

(2) 例外 身体障害者物品は消費税非課税

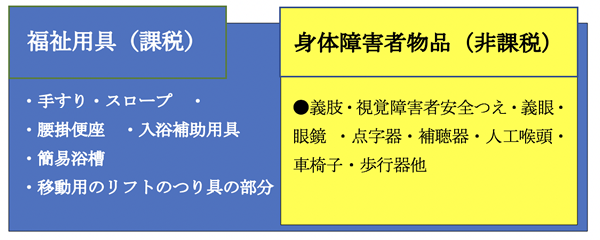

ただし、「福祉用具」の中でも、例外的に、厚生労働大臣が指定している「身体障害者物品」であれば、その福祉用具貸与や譲渡については「消費税非課税」となります。

「消費税基本通達6-7-3(福祉用具の取扱い)

介護保険法の規定により・・・当該福祉用具が法別表第一第10号《身体障害者用物品の譲渡等》に規定する身体障害者用物品に該当するときは、同号の規定により非課税となるのであるから留意する。

3. 身体障害者用物品とはどんなもの?

「福祉用具等」のうち、身体障害者の方が利用する器具や用具は「身体障害者用物品」と呼ばれます。ただし、消費税上非課税となるのは、特殊な形状や構造または機能をもつものとして厚生労働大臣が指定した物品のみです。

● 販売でもレンタルでも同様に消費税非課税となります。

● 利用する人が身体障害者でなくても、一律でこれらを購入、レンタルする

場合は消費税非課税となります。

(1) 「身体障害者物品」の具体例(平成3年厚生省告示第130号)

「身体障害者用物品」は、平成3年厚生省告示第130号で詳細が決められています

(消令14条の4)。要約を記載します。詳しくは、5.参照URL「消費税法施行令第十四条の四の規定に基づき厚生労働大臣が指定する身体障害者用物 品及びその修理を定める件」をご参照ください。

● 義肢・装具・座位保持装置・視覚障害者安全つえ・義眼・眼鏡 ・点字器・補聴器・人工喉頭

● 車椅子・電動車椅子 ・歩行器 ・頭部保護帽・装着式収尿器 ・ストマ用装具・歩行補助つえ・

起立保持具・頭部保持具 ・座位保持椅子 ・排便補助具

● 視覚障害者用ポータブルレコーダー・視覚障害者用時計・点字タイプライター・視覚障害者用電卓・

視覚障碍者用体温計・視覚障害者用秤・

● 点字図書・視覚障害者用体重計・視覚障碍者用読書器・歩行時間延長信号機小型送信機・点字ディスプレイ

● 視覚障害者用活字文書読上げ装置・視覚障害者用音声ICタグレコーダー・視覚障害者用音声方位磁石・

視覚障碍者用音声色彩識別装置・視覚障害者用携帯型歩行支援装置・視覚障害者用携帯型日本銀行券種類識別装置

● 聴覚障害者用屋内信号装置・聴覚障害者用情報受信装置

● 特殊寝台・特殊尿器・大尉変換器

● 携帯用会話補助装置・移動用リフト・透析液加温器・福祉電話器

● 視覚障害者用ワードプロフェッサー

● 補助手段が講じられている自動車(手動装置、アクセル等)・車椅子等の固定等に必要な手段を施した自動車

● 身体障害者用物品の修理

(2) 「身体障害者物品」に含まれないものの具体例

例えば、手すり ・スロープ 腰掛便座 ・入浴補助用具 ・簡易浴槽 移動用のリフトのつり具の部分などは、「身体障害者物品」に含まれず、「消費税課税取引」となります。

手すりの設置などの住宅改修にかかる費用は「課税」となります。

なお、付属品は、原則消費税課税となりますが、本体導入時に一体的に貸与されたものについては「非課税扱い」となります。

4. 結論・まとめ

介護保険適用・非適用に関わらず、「福祉用具等」の取引は、原則として「消費税課税取引」となりますが、「身体障害者用物品」に当てはまるものは「消費税非課税」となる点に十分ご留意ください。

5. 参照URL

(非課税となる「居宅介護サービス費の支給に係る居宅サービス」の具体的な範囲)

https://www.nta.go.jp/law/shitsugi/shohi/08/07.htm

(消基通 6-10-1身体障害者用物品の範囲)

https://www.nta.go.jp/law/tsutatsu/kihon/shohi/06/10.htm

(消基通 6-7-3 福祉用具の取扱い)

https://www.nta.go.jp/law/tsutatsu/kihon/shohi/06/07.htm

(消費税法施行令第十四条の四の規定に基づき厚生労働大臣が指定する身体障害者用物 品及びその修理を定める件)

https://www.pref.kochi.lg.jp/soshiki/060301/files/2019041000014/file_2019410393817_1.pdf

関連記事