税金の豆知識

Q195 【記入例付】医療費控除から差し引く「補てんされる金額」とは? /高額療養費や保険金は?具体例で解説!

最終更新日:2023/12/01106884view

この記事は税理士/濱田隆祐により執筆されました。

医療費控除とは、一定額以上の医療費の負担がある場合、所得税が安くなる所得控除の制度です。

ただし、医療機関で医療費を支払った後、例えば、「医療保険からの保険金」や、「高額療養費」等を受け取るケースがあります。

こういった保険金等は、所得税上、医療費控除を行う際、「補てんされる金額」として、医療費控除の金額から差し引く必要があります。

そこで今回は、所得税上、「医療費控除」の金額から差し引く必要があるもの、差し引かなくてよいものにつき、具体例を用いて解説します。

目次

1. 医療費控除とは?

医療費控除とは、1年間に支払った医療費が10万円(総所得金額等が200万円未満の場合は総所得金額等の5%)を超えた場合に、受けられる所得税上の控除です。

対象は、納税者本人と生計を一とする親族で、交通費等も対象になります。

詳しくは、Q45をご参照ください。

2. 医療費控除の計算方法

医療費控除額の計算方法は以下の通りです。

上記式からわかるとおり、「保険金などで補てんされる金額」については、「医療費控除の金額から差し引き」する必要があります。例えば、保険金や高額療養費等を受け取った場合は、当該保険金等の金額を差し引いて、医療費控除の額を算定します(所法第73条第1項)。

つまり、保険等で補てんされる金額を除いた「自己負担分」だけが、医療費控除の対象となります。

3. 保険金などで補てんされる金額とは?

「保険金などで補てんされる金額」に該当するもの、該当しないものは以下の通りです。

(1) 「保険金などで補てんされる金額」に該当するもの(所基通73-8)

その内容が「医療費の補てん」となるものが対象となります。

| 生命保険や損害保険契約に基づくもの | 医療保険金、入院費給付金、傷害費用保険金等 |

|---|---|

| 社会保険等に関する法律に基づくもので一定のもの (健康保険法等) |

療養費、移送費、出産育児一時金、家族療養費、家族移送費、家族出産育児一時金、高額療養費、高額介護合算療養費、高額介護サービス費、配偶者分べん費、配偶者出産費、付加金(国税不服審判所) |

| 医療費補てん目的の損害賠償金 | 医療費の補てんを目的とした損害賠償金(事故の相手からもらうものなど) |

| 任意の互助組織から受け取る給付金 | 医療費の補てんを目的として会社の互助会から受け取った見舞金 |

(2) 「補てんされる金額」に該当しないものは?(所基通73-9)

所得税基本通達で、「補てんされる金額」に該当しないものが例示されています。

これらは、その内容が「医療費の補てんではない」ものとなります。

| 死亡したこと、重度障害の状態となったこと、 療養のため働けなくなったことにより支払を受ける保険金、 損害賠償金等 |

休業補償金、保険金、休業に伴う損害賠償金 |

|---|---|

| 社会保険や共済に関する法律により 支給されるもので一定のもの |

傷病手当金、出産手当金、育児手当金 |

| 使用者その他の者から支払を受ける 見舞金等 |

会社や知人からの見舞金、がん診断給付金 |

● 休業補償金、傷病手当金、出産手当金などは、欠勤による給与を補てんするものであり、「医療費の補てんではない」ため、「保険金などで補てんされる金額」には該当しません。

● 「がん診断給付金」は、がんの治療ではなく、がんという診断を「受けたこと」に伴い給付される保険金のため、医療費を補てんする目的で支払われる保険金には該当しません。

(3) 確定申告書提出時までに未確定の場合(所基通73-10)

生命保険の給付金や高額療養費などは、確定申告書提出時までに確定しないケースもあります。こういった場合、確定申告上、補てんされる金額の「見込額」を医療費から差し引いて算定します。

上記の「見込額」については、実際に給付金を受け取った時に、差額につき、修正申告あるいは更正の請求を行います。

(4) 支払った医療費を超える補てん金は?

「保険金などで補てんされる金額」は、あくまで、その補てんの対象とされる医療費ごとに行い、支払った医療費を超える補てん金の額は、他の医療費の金額から差し引く必要はありません。

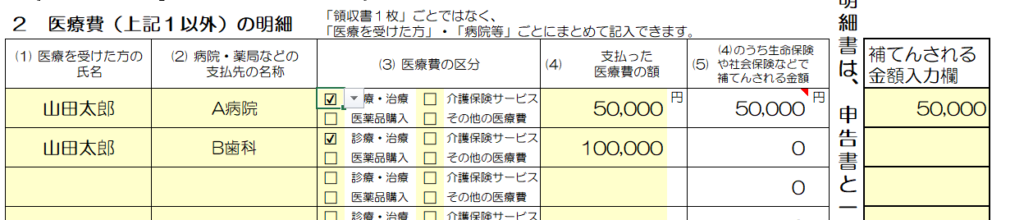

例えば、同一年中に、A病院入院費5万円とB歯科の治療費10万円があり、A病院入院費の額を超える入院給付金8万円を受け取った場合です。

この場合、A病院実費の5万円を「補てんされる金額」に記載し、入院費を超える3万円(5万円-8万円)は、B歯科の治療費10万円から差し引く必要はありません。

【記載例】

(5) 支払者と受領者が異なる場合

例えば、妻の出産費用を夫が払い、妻が勤務する会社の互助会から出産費の補てん(=医療費の補てん)として給付金を受領した場合です。この場合は、たとえ、妻が受け取ったものであっても、夫の医療費から差し引く必要があります。

4. 医療保険の所得税上の取扱い

医療費の補てんを目的として受け取った「医療保険金収入」については、「身体の傷害に基因して支払を受けた保険金」となり、所得税上は「非課税」となります(所法30)。つまり、当該収入自体に「所得税」が課税されるわけではありませんが、医療費控除がある場合には当該金額から控除される取扱いとなります。

5. 参照URL

医療費を補填する保険金等が未確定の場合

https://www.nta.go.jp/law/shitsugi/shotoku/05/59.htm

支払った医療費を超える補填金

https://www.nta.go.jp/law/shitsugi/shotoku/05/28.htm

医療費の支払者と保険金等の受領者が異なる場合

https://www.nta.go.jp/law/shitsugi/shotoku/05/26.htm

国税不服審判所 配偶者分べん費、配偶者出産費

https://www.kfs.go.jp/service/MP/02/0702000000.html

6. YouTube

YouTubeで分かる「医療費控除から差し引く"補てんされる金額"」

関連記事