税金の豆知識

Q210 【輸出許可通知書】税関からの入手方法・EMSでの少額輸出(20万円)は? /輸出者名義が異なる場合の「不適用連絡一覧表」の記載方法

最終更新日:2024/08/1021578view

この記事は税理士/濱田隆祐により執筆されました。

輸出取引は、「消費税免税取引」となるため、「消費税が還付」される場合があります。ただし、還付の要件として、輸出事実を証明する「輸出許可通知書」の保管が必要になります。

しかしながら、例えば、輸出を「輸出代行業者」に依頼する場合、「輸出許可通知書」の名義が、「代行業者名義」のケースがあります。こういった「代行業者名義」の場合、ご自身が輸出者であることを証明することができません。

そこで今回は、「輸出許可通知書」や「郵便局EMS」の内容をお伝えし、「輸出許可通知書」名義が異なる場合に必要な「消費税輸出免税不適用連絡一覧表」につき解説します。

目次

1. 輸出事実を証明する書類(輸出許可通知書・EMS)

消費税還付を受けるためには「輸出事実を証明するエビデンス」が必要になります。①通常の輸出の場合は「輸出許可通知書」、②一定金額以下の郵便局EMSの場合は、「郵送物の引受証」及び「発送伝票等の控」がエビデンスとなります。

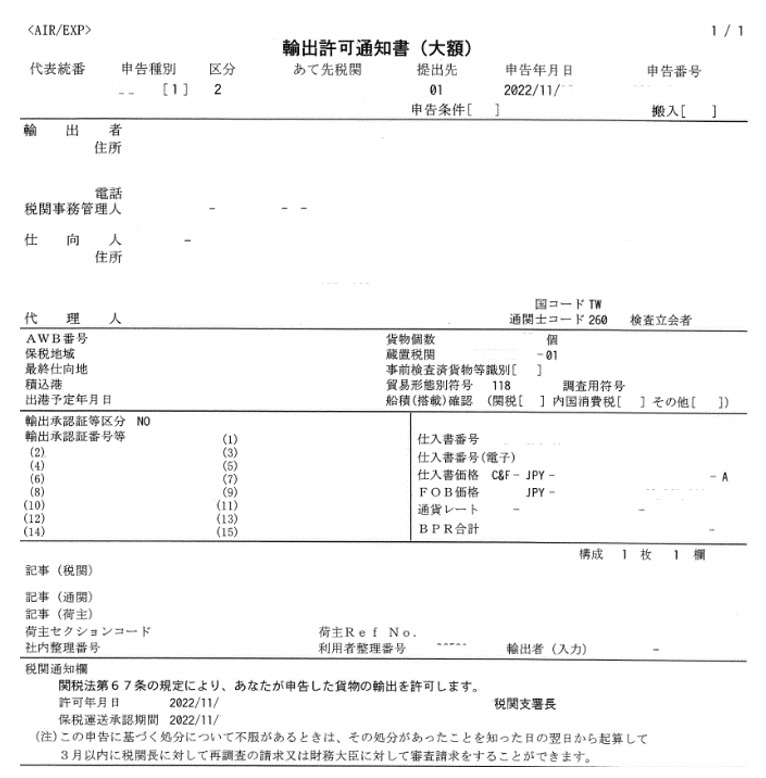

(1) 輸出許可通知書

輸出取引は、原則として、税関での「通関手続(=輸出申告書の提出)」が必要となります。通関手続の際にインボイスを提出し、税関審査後、「輸出」が承認された時点で、「輸出許可通知書」が発行されます。「輸出許可通知書」は、消費税申告において、「輸出事実を証明するエビデンス」として非常に重要な書類です。

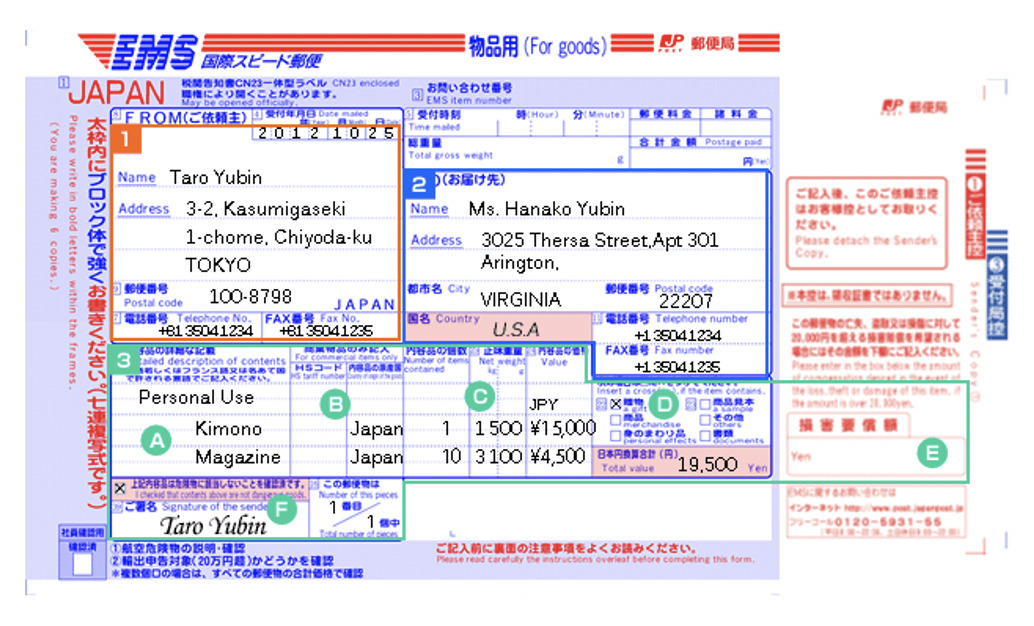

(2) 郵便局EMS

例外的に、郵便局EMSを利用した「20万以下」(※)の海外商品発送に関しては、通関手続が不要となるため、「輸出許可通知書」が発行されません。この場合は、EMSの「郵送物の引受証」及び「発送伝票等の控」

(※)ご参考~20万円基準の判定~

原則として「郵便物1個当たりの価額」によります。郵便物を「同一受取人に同一日」に2個以上に分けて差し出す場合は、合計額で判定します。つまり、合計して20万円超となる場合は、通常の通関手続が必要となり、「輸出許可通知書」が必要となります。

2. 外部に輸出依頼する場合の「輸出許可通知書」の入手方法

ご自身で輸出を行う場合、「輸出許可通知書」は、税関から直接入手できますが、外部に輸出を依頼する場合は、一般的に以下の方法で入手します。

(1) 郵便局EMSを利用する場合(20万超)

郵便局EMSでも、20万超の場合は税関手続が必要となり、「輸出許可通知書」の入手が必要です。郵便局の場合、依頼しなければ通関手続はしてくれませんので、別途、郵便局窓口で委託する必要があります。委託した場合、郵便局から「輸出許可通知書」を入手することが可能です。商品発送後、後日の受け取りになりますので、窓口受領or郵送受領等につき、商品発送時に確認しておくとスムーズです。

(2) 自身でクーリエ業者(FedEx、DHL、UPS、OCS等)との契約の場合

クーリエ業者とは、国際宅急便業者のことです。FedEx、DHL、UPSなどが代表例です。クーリエ業者の場合は、業者側の通関士が、通関手続を代行してくれます。ただし、「輸出許可通知書」については、請求しないと送付されないケースが多いため、クーリエ業者に発行を依頼する必要があります。業者によっては保管期間を定めている場合もありますので、早めに入手しておくことが望まれます。

(3) 輸出代行業者を通じている場合(名義貸し)

例えば、商社など「輸出代行業者」を通じて輸出する場合は、輸出代行業者経由で入手します。ただし、輸出代行業者を通じて輸出を行う場合、「輸出許可通知書」の輸出者名義が「代行業者名義」となっていることが多いです。

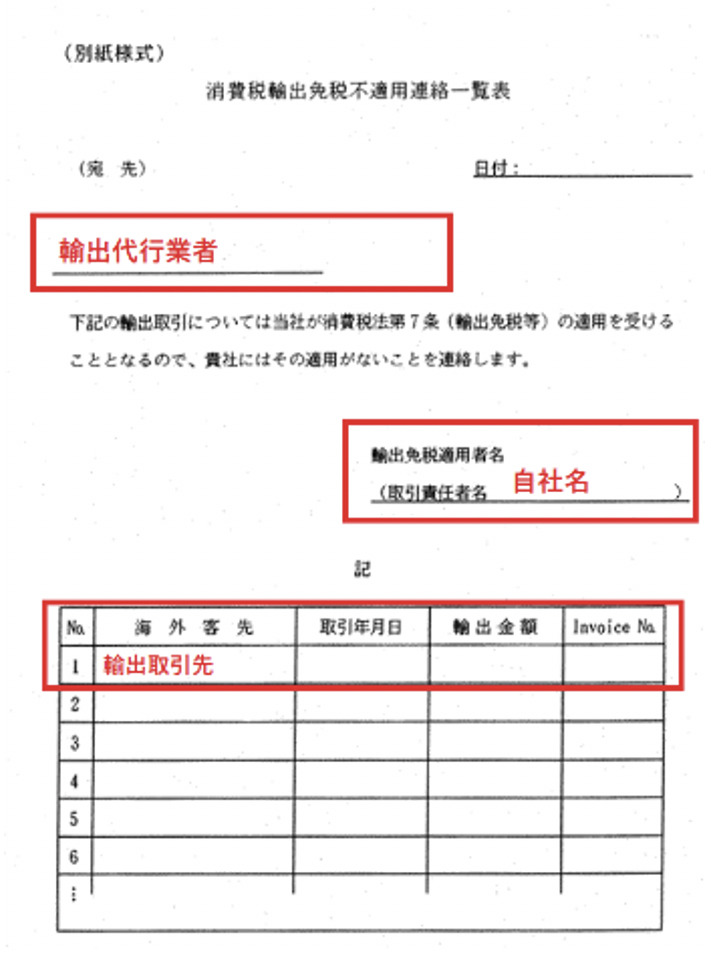

3. 消費税免税不適用連絡一覧表とは?

「輸出許可通知書」の輸出者名義が代行業者の場合、ご自身が「実質的な輸出者」であることを証明することができません。この点、ご自身が「実質的な輸出者」であることを証明する書類として、「消費税輸出免税不適用連絡一覧表」という書類があります。「消費税輸出免税不適用一覧表」とは、名義貸し事業者(代行業者)に対して、「あなたは輸出免税制度の適用がない」ということを連絡する書類です。逆に言うと、自社が実際の輸出者であり、輸出免税制度の適用を受けることを証明する書類です。ご自身が当該書類に内容を記載して、輸出代行業者に連絡する書類となります。

実質的な輸出者は、「不適用連絡一覧表」と「輸出許可証明書」をあわせて保管しておくことで、税務署に対して輸出取引の事実を証明することができます。

なお、一般的に、輸出代行会社は、複数の「他社商品」もまとめて輸出しますので、代行業者から入手した「輸出許可通知書」に記載されている内容は、他社合算となっているケースが多いです。したがって、輸出商品に自社の商品が含まれていることを特定するため、「不適用連絡一覧表」には、インボイスNO等を記載します。

4. 実質輸出者・輸出代行業者(名義貸し業者)の手続

(1) 実質輸出者の手続

● 「輸出許可通知書」の原本を、輸出代行業者より入手

● 「消費税輸出免税不適用連絡一覧表」を作成押印し、輸出代行業者へ送付。

● 輸出代行業者に対して、消費税還付を受けるのは「自分」である旨を指導する。

悪意のあるケースでは、輸出代行を名乗る業者が意図的に輸出免税の適用を受け、消費税還付を受けている場合もありますので、輸出代行業者に依頼する場合は、必ず「不適用連絡一覧表」の存在を先方に伝えておきます。また、「不適用連絡一覧表」には、名義貸し業者の押印箇所はありませんが、押印をもらっておくことも有用です。

(2) 輸出代行業者の手続(名義貸し業者)

● 「消費税輸出免税不適用連絡一覧表」を、確定申告時に税務署に提出

なお、名義貸しに係る手数料は、代行業者に対する課税資産の譲渡等対価であり、輸出免税の対象にはなりません。

5. 参照URL

【No.6551 輸出取引の免税】

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6551.htm

【輸出取引に係る輸出免税の適用者】

https://www.nta.go.jp/law/shitsugi/shohi/11/01.htm

【郵便局 外国あて郵便物の通関手続のご案内】

https://www.post.japanpost.jp/int/information/important/tukan.pdf

6. YouTube

Coming soon

この記事は税理士/濱田隆祐により執筆されました。

【関連記事】