税金の豆知識

Q170【輸出証明書類とは?】消費税還付を受けるしくみと輸出免税の要件/税関への対応は?

最終更新日:2025/10/0941995view

この記事は税理士/濱田隆祐により執筆されました。

輸出売上がある場合、「消費税が還付」される場合があります。

今回は「消費税還付のしくみ」と、「還付を受けるための具体的手続」についてまとめます。

目次

1. 消費税の仕組み

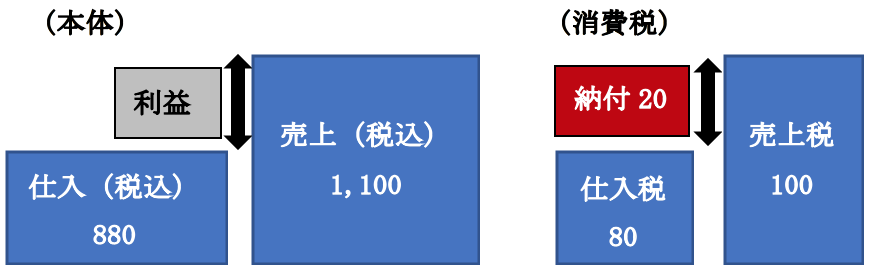

消費税は、売上時に「預かった消費税」から、仕入等の際に「支払った消費税」を差し引いた額を納税する税金です。

売上時に預かった消費税‐仕入等の際に支払った消費税

(例)取引が、売上1,100(内消費税100)、仕入880(内消費税80)だけの場合

上記例の場合、100-80=20が消費税納税額となります。

消費税は、売上時に預かった消費税100のうち、支払った消費税80を差し引いて、残った20を納税するだけですので、事業者が負担する税金ではありません(=預かったものを払うだけ)。

2. 消費税還付の仕組み

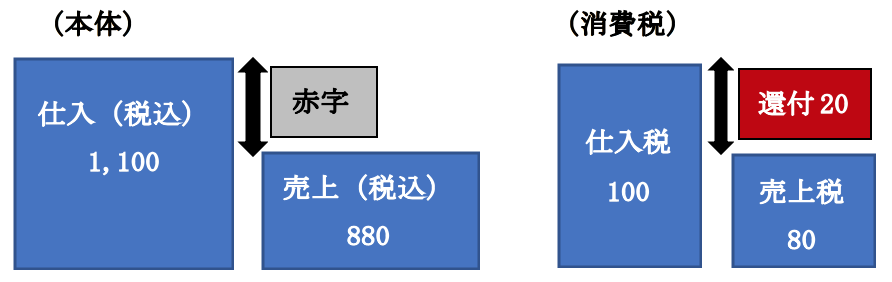

売上<仕入のケースで、消費税を差し引いた結果、マイナスの場合はどうでしょうか?

(例)取引が、売上880(内消費税80)、仕入1,100(内消費税100)だけの場合

上記例の場合、80-100=△20となります。この場合、納税額がゼロになるだけでなく、マイナス部分の20は税務署から還付されます。預かった金額以上に消費税を支払った場合、消費税は還付されるんですね。

消費税は、「自分が負担する税金ではない」という理解があれば、イメージできると思います。

開業当初などで、売上<支出で赤字の場合は、消費税が還付されるケースもあります。

3. 輸出売上はなぜ還付?

では、輸出売上の場合、なぜ還付されるのでしょうか?赤字だからでしょうか?

答えは・・違います。

輸出の場合、売上時に消費税を預かっていないため、仕入時に支払った消費税を差し引くと、結果的にマイナスになる、ということです(輸出免税の対象についてはこちらをご参照ください)。

(例)取引が、輸出売上1,100、仕入880(内消費税80)だけの場合

輸出の場合、たとえ輸出売上で利益が生じていたとしても、「輸出売上金額」には消費税が含まれていない(=消費税を預かっていない)ということになります。たとえ、売上金額が「税込」のような1,100円と表示されていても、この金額には消費税は含まれていません。したがって、上記例の場合、0円-80=△80円全額が還付されます。

4. 還付を受けるための要件

消費税の還付を受けるには、以下の要件が必要となります。

● 税務署に「消費税の還付申告に関する明細書」を提出。

● 輸出したことを証明する書類の保存(保存期間 7年)。

5. 輸出したことを証明する書類とは?

「輸出したことを証明する書類」は以下の通りです。領収書では代用できません。

(1) 通常の輸出の場合

輸出許可書、積込承認書又は税関の輸出証明書

(2) 郵便による輸出の場合

価格が20万円を超える郵便物を外国に送る場合、原則として、税関へ輸出入申告を行い、許可を受ける必要があります。

したがって、郵便物の場合は、20万超か否かで、以下の違いがあります。

| 金額20万超(大額申告) | 輸出許可書又は税関の輸出証明書 |

|---|---|

| 金額20万以下(少額申告) | 日本郵政株式会社より交付を受けた「郵便物の引受証」及び「発送伝票の控え」等の保存(令和4年改正) |

● 20万円超の判定は、原則として1個あたりの価額になりますが、同一受取人に2個以上差し出す場合は、それらの合計金額で判断します。

● 20万以下の場合、①輸出年月日②輸出先の住所・名前③輸出商品名、数量、価額④輸出した対価の額の4つの記載がある書類を保管する必要があります。EMSの控にこれらの記載がありますので、EMSの控書類を保存すれば問題ありません。

(3) 商社等が輸出申告者として名義貸しする場合

商社等が介在する取引等の場合、形式的な輸出者である商社等が、輸出申告書に、「輸出申告者」として掲名され、実際の輸出者の名称が「輸出申告書」に出てこないケースがあります(名義貸し)。

こういった場合でも、次の要件を満たす場合は、「実際の輸出者」が輸出免税制度の適用を受けることが可能です。

| 実際の輸出者 | ●輸出申告書等の原本を保存 ●商社等に対し、輸出免税制度の適用がない旨を連絡するための「消費税輸出免税不適用連絡一覧表」を交付 |

|---|---|

| 名義貸事業者(商社等) | 確定申告書提出時に、「消費税輸出免税不適用連絡一覧表」の写しを税務署に提出(※) |

(※)課税期間において、全く輸出免税制度の適用を受けていない場合には提出不要。

6. 税関への対応

還付を受けるために、直接、税関に提出する書類はありませんが、税務署に申告書提出後、税関から追加資料の提出が求められる場合があります。

提出が求められる書類は、「輸出したことを証明する書類」となりますので、上記5と同様の書類となります。

申告書提出後、結構な頻度で、税関から電話はありますね。

なお、税関にはコピー提出で問題ありません。送り状等の場合、資料の量が膨大になりますので、いくつかをピックアップして提出する場合が多いです。その他、国内での仕入に係る請求書なども、税関から追加要求される場合もあります。

迅速に還付を受けるためにも、事前に整理、準備しておく必要があります。

7. 留意事項

(1) 消費税課税事業者でないと還付されない

還付を受けることができるのは、「消費税課税事業者」のみですので、一般的に免税事業者となる設立1期目、2期目は注意が必要です。設立間もない時期に輸出免税の還付を受けたい場合は、事前に「消費税課税事業者選択届出書」を提出しておく必要があります。

なお、届出書の提出時期には注意が必要です。設立1期目の期限は、設立1期目終了日までとなりますが、設立2期目は、事業年度が始まる初日前日、つまり第1期期末までとなります。

(2) 簡易課税の場合は還付されない

簡易課税の場合、仕入税額控除の計算は、売上高にかかる消費税(課税標準額)に「みなし仕入れ率」を乗じて計算されます。ただし、輸出取引については、上記の「課税標準額」から除かれます(消451①)。

したがって、簡易課税を選択している場合は、たとえ輸出取引があったとしても、還付を受けることはできません。

(3) 税務調査の確率が高まる

税務署は、還付手続きに関しては非常に慎重です。また、不正な還付申告が横行しているため、税務調査の可能性が高まるといわれています。

輸出に係る書類関係だけでなく、輸出がわかる帳簿での記載や、消費税計算根拠なども保管しておくことが望まれます。

8. 参照URL

(税関)価格が20万円を超える国際郵便物の通関手続の見直しについて

https://www.customs.go.jp/tsukan/yubin/yubin210216.htm

(税関)消費税の輸出免税について(事業者の場合)

https://www.customs.go.jp/tetsuzuki/c-answer/extsukan/5003_jr.htm

輸出取引に係る輸出免税の適用者(消費税輸出免税不適用連絡一覧表)

https://www.nta.go.jp/law/shitsugi/shohi/11/01.htm

9. YouTube

関連記事