税金の豆知識

Q234 棚卸資産の評価方法・固定資産の減価償却方法は変更できる? /税務上の法定評価方法・償却方法/税務署への届出期限は?

最終更新日:2026/03/2718294view

この記事は税理士/濱田隆祐により執筆されました。

棚卸資産の評価方法や、固定資産の減価償却方法については、税務上、「法定の評価方法・償却方法」が定められています。

ただし、事前に税務署に届出すれば、「法定の評価・償却方法」以外の選択も可能となっており、どの方法を採用するかで、「期間損益」に大きな影響があります。

そこで今回は、具体例を使って棚卸資産の評価方法・固定資産の減価償却方法をお伝えし、そのうち、税務上の法定評価・償却方法、税務署への「届出書」の提出期限等につき解説します。

目次

1. 棚卸資産の評価方法

(1) 棚卸資産の評価方法

棚卸資産の評価方法としては、個別法・先入先出法・総平均法・移動平均法・売価還元法・最終仕入原価法などが挙げられます。このうち、実務上は、先入先出法、総平均法、最終仕入原価法を採用するケースが多いです。

以下、具体的な計算例をもとに、内容をお伝えしていきます。

● 設立第1期、決算期12月末。商品はA商品のみとする。第1期中のA商品の動きは、以下の通り。

● 9月仕入 300個 × @300円 = 90,000円(仕入)

● 12月仕入 500個 × @400円 = 200,000円(仕入)

● 12月末売上 200個(売価 @500円とする) = 100,000円(売上)

● 売上は上記のみとする

⇒決算期末(12月末)のA商品残高は600個(300個 + 500個 - 200個)

【第1期 期末A商品(600個)の評価額】

期末A商品の残高数量は、300個+500個-200個=600個となります。

A商品期末残高につき、それぞれの方法での評価額は、以下となります。

| 考え方 | 期末在庫評価額 | |

|---|---|---|

| 先入先出法 | 先に仕入れた商品からから順次払い出したと仮定する方法。 ⇒期末在庫は、後に仕入れた単価で評価。 |

@400円 × 500個 + 300円 × 100個 = 230,000円 |

| 総平均法 | 年度中の仕入金額合計を、年度中の総仕入数量で割って平均単価を算定し、当該平均単価で順次払い出したと仮定する方法。 ⇒期末在庫は、仕入単価の平均額で評価。 |

(90,000+200,000)÷(300個+500個)=@362.5円 362.5円×600個=217,500円 |

| 最終仕入原価法 | 期末商品を、期末から最も近い時期に取得した単価で評価する方法。⇒期末在庫は、最終仕入単価で評価。 | @400円×600個=240,000円 |

【損益計算書(設立第1期)】

| 先入先出法 | 総平均法 | 最終仕入原価法 | ||

|---|---|---|---|---|

| 売上(①)実額 | 100,000 | 100,000 | 100,000 | |

| 仕入(②)実額 | 290,000 | 290,000 | 290,000 | |

| 期末在庫(③)評価額 | 230,000 | 217,500 | 240,000 | |

| 差引売上原価(④=②-③) | 60,000 | 72,500 | 50,000 | |

| 売上総利益(①-④) | 40,000 | 27,500 | 50,000 | |

評価方法により、「期末在庫の評価金額」が異なり、差引で算定される最終的な「売上総利益」の金額が変わってくることがわかります。

(2) 税務上の法定評価方法

税務上、棚卸資産の評価方法の「届出」を行わない場合は、自動的に「以下の方法」が選定されたとみなされます

「法定評価方法」と呼ばれます。

| 棚卸資産 | 個人・法人共通 | 最終仕入原価法 |

|---|

2. 固定資産の減価償却の方法

(1) 固定資産の減価償却の方法

固定資産の減価償却方法としては、定額法・定率法・生産高比例法などが挙げられます。このうち、実務上は、定額法・定率法を採用するケースが多いです。

定額法は、取得価額に一定の割合を掛けて減価償却費を算定する方法です。一方、定率法は、未償却残高に対して一定の割合を掛けて減価償却費を算定する方法です。

以下、具体的な計算例をもとに、内容をお伝えしていきます。

● 設立第1期、事業月数はすべて12か月とする。

● 設立1期目の期首に、車両(新車)3,000を購入した。

● 車両の耐用年数は5年。

● 耐用年数5年の償却率は定額法0.2、定率法0.4(償却保証率0.108)とする。

【各年度の減価償却費】

| 定額法 | 定率法 | |

|---|---|---|

| 1期目 | 600 | 1,200 |

| 2期目 | 600 | 720 |

| 3期目 | 600 | 432 |

| 4期目 | 600 | (※)324 |

| 5期目 | 600 | (※)324 |

| 償却合計 | 3,000 | 3,000 |

(※)4期目、5期目は、改定償却率に基づく「償却保証率」による償却。

(3,000 – 1,200 – 720 – 432)× 0.4 = 259. 2 < 324(3,000 × 0.108)

⇒大きい方 324

定額法と定率法を比較すると、定率法の方が、当初の償却額が多くなることがわかります。

定率法の計算方法については、Q110を参照ください。

(2) 税務上の法定償却方法

固定資産の減価償却方法の「届出」を行わない場合は、自動的に「以下の方法」が選定されたとみなされます。

「法定償却方法」と呼ばれます。

固定資産の償却方法については、個人と法人で、「法定償却方法」が異なる点が特徴です。

| 固定資産の 減価償却方法 |

個人の場合 | 定額法 | |

|---|---|---|---|

| 法人の場合 | 建物・建物付属設備・構築物 | 定額法 | |

| 上記以外 | 定率法 | ||

3. 棚卸資産評価方法・固定資産減価償却方法の届出期限

棚卸資産の評価方法・固定資産の減価償却方法につき、税務上定められた「法定方法」以外を採用したい場合は、税務署への届出が必要です(届出後に「変更」も可能)。

ただし、「届出期限」があり、新たに届出する場合と変更の場合で、期限が異なる点には注意が必要です。

以下となります(期限については、棚卸資産・固定資産どちらも共通ですので、区分せずに記載します)。

(1) 新たに届出する場合の届出期限(届出書)

例えば、設立・開業初年度から「届出書」を提出する場合は、法人・個人とも、適用したい年度の「確定申告書提出期限」が期限となります。

他の種類の事業を開始した場合や、異なる種類の資産を取得した場合なども同様です。

【具体例】

| 事例 | 期限 | |

|---|---|---|

| 個人の場合 | 2025年10月に開業 | 2026年3月15日まで (適用したい年度の確定申告書提出期限) |

| 法人の場合 | 2025年10月に設立(12月決算とします) | 2026年2月28日まで (適用したい年度の確定申告書提出期限) |

【ご参考~届出書を提出するケースの具体例~】

| 棚卸資産 | ● 新たに事業を開始した場合 ● 他の種類の事業を開始した場合、事業の種類を変更した場合 |

|---|---|

| 減価償却資産 | ● 新たに事業を開始した場合 ● 既存の減価償却資産と異なる種類の資産を取得した場合 ● 従来の償却方法と異なる償却方法を選定する「事業所」を新たに設けた場合 |

(2) 既存の方法から変更する場合の申請期限(変更承認申請書)

従来の評価・償却方法から変更したい場合は、「変更承認申請書」を提出します。

過去に未提出で、「法定評価・償却方法」が適用されている場合も、「変更承認申請書」になります。提出期限は以下となります。

| 期限 | |

|---|---|

| 個人の場合 | 変更しようとする年の「3月15日」 |

| 法人の場合 | 変更しようとする「事業年度開始の日の前日」 |

【具体例】

| 具体例 | 期限 | |

|---|---|---|

| 個人の場合 | 2025年12月まで・・現行の方法 ⇒ 2026年1月~変更したい場合 |

2026年3月15日まで (変更しようとする年の3月15日まで) |

| 法人の場合 | 2025年12月末までは現行の方法 ⇒ 2026年1月~変更したい場合 (12月決算とします) |

2025年12月31日まで (変更しようとする事業年度開始の日の前日) |

「変更」の場合、法人の方が申請期限が早くなっている点に、注意が必要です。

なお、設立・開業初年度に関しては、たとえ設立当初に届出していた場合でも、1期目の申告書提出期限までは、当初の「届出書」からの変更が認められているようです。

4. 変更できるタイミング(相当期間)・合理的な理由

棚卸資産の評価方法・固定資産の減価償却方法どちらも共通ですが、従来の方法から変更できるタイミングは、相当期間(3年)経過後となっています(個人・法人どちらも同じ)。

また、変更する場合は、「合理的な理由」が必要となります。「合理的な理由」なく、自由に変更できるわけではありません。

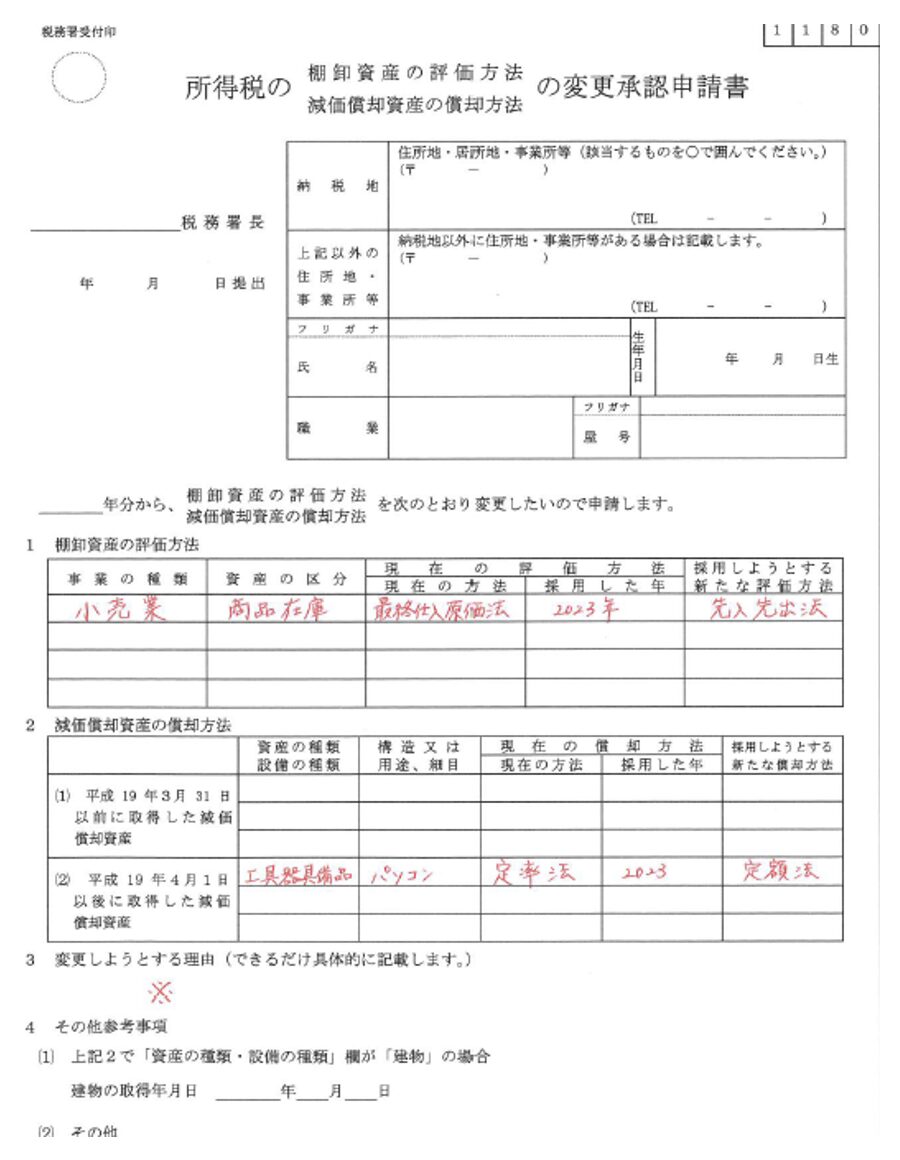

5. 変更承認申請書の記載例(個人のケース)

棚卸資産、減価償却資産とも、資産の区分や、事業の種類(or事業所)ごとに記載します。

(※)【変更しようとする理由】

例えば、以下のような理由が考えられます。

● グループ全体の会計方針を統一するため

● ビジネス実態に近い評価方法に統一するため など

6. 参照URL

棚卸資産の評価方法の届出(法人)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/1554_16.htm

減価償却資産の償却方法の届出(法人)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/1554_21.htm

No.5407 減価償却資産の償却方法の変更手続(法人)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5407.htm

所得税の棚卸資産の評価方法の変更承認申請手続(個人)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/20.htm

所得税の減価償却資産の償却方法の変更承認申請手続(個人)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/21.htm

評価方法の変更申請があった場合の「相当期間」(棚卸資産)

https://www.nta.go.jp/law/tsutatsu/kihon/hojin/05/05_02_04.htm

7. YouTube

この記事は税理士/濱田隆祐により執筆されました。

【関連記事】