税金の豆知識

Q86【具体例付】商品購入時にポイントを使用した場合の会計処理・消費税の取扱いは?/個人の場合は?

最終更新日:2022/02/01157317view

この記事は税理士/濱田隆祐により執筆されました。

最近は、アマゾン・・電気屋・・いろんな場面で「ポイント」がたまりますよね。

このポイントを使った場合、「ポイントが使えてお得!」なのは、その通りなんですが・・いざ会計処理しようとすると・・迷われる方も多いかもしれませんね!

経費にできる金額は、ポイント「差引前価格」か「差引後価額」か?は、実務でもよく論点になるところです

今回は、「ポイントを利用する側の会計処理」を解説します。

目次

1. 会計処理/仕訳方法

ポイントを利用する側の会計処理については、「事業者が商品購入時にポイントを使用した場合の消費税の仕入税額控除の考え方」(2018年・国税庁)が参考となります。こちらをもとに解説します。

会計処理としては、下記の2つとなります。

| ①現金支払額(仕入値引)で処理する方法 | ポイント利用部分は「仕入値引」として、仕入額を「実際支払額」で計上する方法 |

|---|---|

| ②ポイント部分を「雑収入」で処理する方法 | ポイント利用部分は、「無償の経済的利益」を受けたものとして収入計上し、仕入額は「通常価額」で計上する方法 |

2.具体例

● ポイント付与時

商品を10,000円で購入し、現金10,000円を支払った。

この際、ポイントとして「1,000円分」付与してもらった。

● ポイント利用時

後日、別の商品30,000円を購入した。

この際、上記のポイント1,000円分を利用し、残金29,000円は現金で支払った。

(1) 仕訳

それぞれの方法で仕訳をまとめると、以下の通りとなります。

| ①現金支払額で処理 | ②雑収入で処理 | 借方 | 貸方 | 借方 | 貸方 | |||

|---|---|---|---|---|---|---|---|---|

| ポイント付与時 | 仕入(課税仕入) | 10,000 | 現金 | 10,000 | 同左 | |||

| ポイント利用時 | 仕入(課税仕入) | 29,000 | 現金 | 29,000 | 仕入(課税仕入) | 30,000 | 現金 雑収入(不課税) |

29,000 1,000 |

摘要 | 実際現金支払額で仕入を計上するため、実務上は処理が楽です。ただし、実際価額30,000円が表示されません。 | 実際価額30,000円を表すことができます。一方、現金支出がないポイント利用部分を、「雑収入」(見えない儲け分)として計上します。 |

(2) 2つの方法の共通点

①ポイント付与時の仕訳は同じ

ポイント付与時の仕訳は、「同じ仕訳」となります。

なお、ポイント付与部分に関しては「仕訳」は行いません。なぜなら、「ポイントの付与行為」自体は、「役務未提供」であり収益が実現しておらず、かつ、「資産の譲渡等の対価ではない」ためです。

②実質的な経費金額は同じ

ポイント利用時の仕訳は異なりますが、最終的な「経費」の金額は同額となります。「②雑収入で処理」する場合も、「仕入」と「雑収入」が相殺され、純額経費は29,000円となり、実際支払額が「実質経費」になる点は共通します。

(3) 異なる点

ポイント利用時の「仕入」の金額が異なる結果、消費税の「仕入税額控除」の金額が変わってくる点が違いとなります。

消費税上の「仕入税額控除」の金額は、それぞれ以下の通りです。

| ①現金支払額で処理(仕入値引) | ポイント差引後の「実際支払額」 |

|---|---|

| ②雑収入で処理 | ポイント差引前の「商品対価」 |

3. どちらの方法を採用するか?

実務上、一番楽なのは、圧倒的に①「現金支払額」で処理する方法です。

しかし、税法上・・上記2つの方法は、任意に選択できなくなりました。以下にまとめます。

(1) 共通ポイント制度を利用する場合

「共通ポイント」とは、商品等提供企業が独自に発行するポイントではなく、コンビニやスーパーなど様々な店舗で利用できるポイント制度のことです。例えば、「Tポイント」、「楽天スーパーポイント」、「Dポイント」 などが代表例です。

税務上、共通ポイントの利用額は、利用店舗から受ける「値引」ではなく、ポイント運営会社から無償で受ける「経済的な利益」と考えています。したがって、会計処理は、上記①の仕入値引ではなく、②雑収入で処理する方法となります。

また、ポイント部分の「雑収入」は、無償の「経済的利益」のため消費税不課税取引となります。

(2) 自社発行ポイント制度を利用する場合

①原則

「自社発行ポイント」は、商品等提供企業が独自に発行するポイントのことで、当該企業で利用できるポイント制度のことです。例えば家電やドラッグストアなどでのポイントが代表例です。

税務上、自社発行ポイントの利用額は、基本的に、決済代金に応じて付与される「値引」と考えています。したがって、会計処理は、上記①現金支払額(仕入値引)で処理する方法が原則となります。

②例外

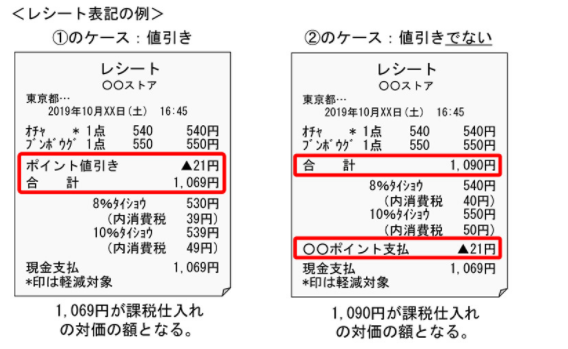

ただし、レシート表記によっては、「値引」とはいえないケースがあります。

例えば、下記①は、各商品販売額計(合計金額)が「ポイント利用後」の金額で記載されているため、ポイント部分は「値引」に該当します。一方、②の場合は、各商品販売額計(合計金額)が「ポイント利用前」の金額で記載されているため、ポイント部分は「値引」ではありません。

したがって①の場合は、「仕入値引」で処理し、②の場合は、「雑収入で計上」する方法を採用します。

レシートの内容によって「会計処理」が変わります・・ということになります。結構めんどうですよね・・

(3) 結論

上記の処理をまとめると、以下の通りとなります。

| 共通ポイント制度を利用する場合 | ②雑収入計上のみ |

|---|---|

| 企業発行ポイントを利用する場合 | ① or ②(レシートの内容による) |

実務上「雑収入」計上は、かなり手間がかかります。特に、大量に「家電製品」や「ドラッグストア」から仕入れて販売するようなビジネスの場合、処理が非常に煩雑になります。

個人的な見解にはなりますが、①②どちらの方法を採用しても、損益インパクトは同じですので、中小企業は、①現金支払額での処理でよいかなと思います。確かに「雑収入」部分は消費税不課税となり、消費税納税額は多くなってしまいますが・・実務上の手間を考えると①で十分かとな・・思っています。

(4) 留意事項

購入する対象が「固定資産」の場合は、少し注意があります。固定資産については、「少額減価償却資産」等の規定がありますので、上記①②の方法どちらを採用するかによって、少額減価償却資産の判定につき、判断が異なってくることになる点にご留意ください。

4. 個人がポイントを取得・使用した場合の課税関係

個人の場合、「法人からの贈与により取得する金品」は「一時所得」となる規定があります。

この点、「ポイント」が「金員」に該当すれば・・課税することになってしまいます。

結論ですが、個人がドラッグストアのポイントなど「企業発行ポイント」を取得・使用した場合には、課税されません。

一般的に、上記ポイントは、決済代金に応じて付与される点で、「値引」と同様の扱いとなり、原則として課税対象となる「経済的利益」には該当しないことが明文化されています。

5. ご参考~「収益認識基準」~

会計の理屈を厳密にとらえると、ポイント付与時に「既にポイントを利用できる権利」は生じていると考えることができます。会計上は、「収益認識に関する会計基準」で、これらの考え方を前提とした処理方法が記載されています。

ただし・・上記の会計基準は「中小企業」には関係ありませんので、基本的には「税務基準」で十分かなと思います。

6.参照URL

事業者が商品購入時にポイントを使用した場合の消費税の仕入税額控除の考え方

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6480.htm

個人が企業発行ポイントを取得又は使用した場合の取扱い

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1907.htm

~マイレージサービスに代表されるポイント制に係る税務上の取扱い~

https://www.nta.go.jp/about/organization/ntc/kenkyu/ronsou/58/01/hajimeni.htm

7. YouTube

関連記事