税金の豆知識

Q120【棚卸表付】棚卸資産の仕入税額控除・損金算入時期/評価方法や注記例

最終更新日:2022/02/0375135view

この記事は税理士/濱田隆祐により執筆されました。

商品などを仕入れた場合、「仕入時や現金支払時に経費にできる」と思われている方は・・意外と多いかもしれません。

税法上は、仕入や支払時点では・・まだ「経費」にできません。

仕入れた商品を「販売」するまでは、税法上は経費として認めてくれないんですね。

「仕入は完了したが、「売上未了」の状態は、在庫(=「棚卸資産」)と呼ばれます。

決算期末に未売上の「在庫」については、仕入から振替処理(=経費から除外する)仕訳が必要になります。

今回は、この「棚卸資産」の損金算入時期や消費税課税仕入の時期、税法上の「棚卸資産の評価方法」につきまとめます。

目次

1.棚卸資産の損金算入時期(法人税・所得税)

税法上、仕入・現金支払時点では、まだ「経費」として認めてくれません。

法人税・所得税上は、仕入れ後、「売上」を計上した時にはじめて「経費」として認めてくれます。

会計上は、売上が計上されていない段階では、まだ手元にモノが残っているため、売上に対応する「経費」にするのは早い・・という考え方に基づきます。

2.消費税上の課税仕入の時期

一方、消費税の取扱いは、法人税、所得税と考え方は異なります。仕入時点で「課税仕入」として認めてくれます。

消費税上は、購入時点で「役務の提供」が完了しているため、売上有無にかかわらず、仕入時点で消費税「仕入税額控除」が可能です

3.期末の「棚卸資産振替仕訳」は税抜?税込?

仕入れた商品が、決算期末にまだ「未売上」の場合は、決算仕訳で、「仕入」から「棚卸資産」という科目に振り替えを行います。

この「期末振替仕訳」は、購入時に経費処理していた取引のうち、期末に「在庫保有」している分につき、経費からマイナスし、財産(貸借対照表)に振り替える処理です。

期末に「棚卸資産」に振り替える仕訳の金額は、会社が「税抜処理」をしている場合は、税抜で仕訳を行います。

なお、免税事業者の場合は、棚卸資産金額は「税込」で処理するしかありません。

4,棚卸資産の期末仕訳の具体例

● 商品300,000円(税抜)を一括で仕入。売上は翌年のため、当期末は在庫で残っている。

● 消費税は、「税抜処理」を採用

● 期末棚卸資産振替仕訳は?

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 仕入時 | 仕入(課税) 仮払消費税 |

300,000 30,000 |

現金 | 330,000 |

| 決算期末 | 棚卸資産(対象外) | 300,000 | 期末商品たな卸高(対象外(※)) | 300,000 |

(※)「期末商品たな卸高」という科目は、「仕入のマイナス」というイメージでよいです。この仕訳を税抜金額で行うことで、仕入時の「仕入30万円(税抜)」は、「期末商品たな卸高30万円(税抜)」と相殺され、結果、当期の仕入(=経費)はゼロになります。

また、期末に棚卸資産に振り替える仕訳は、消費税は「対象外」となります。「消費税対象外」で仕訳を行わないと、仕入にかかる消費税の計算が正しく行われません。例えば、上記の「期末振替仕訳」を「消費税課税取引」として仕訳を行った場合、仕入時の仮払消費税が相殺されてゼロととなり、当期の「仕入税額控除」がゼロになってしまいます。

(PLの表示)

| 売上 | 0 |

|---|---|

| 仕入(課税) | 300,000 |

| 期末商品棚卸高 | 300,000 |

| 売上総利益 | 0 |

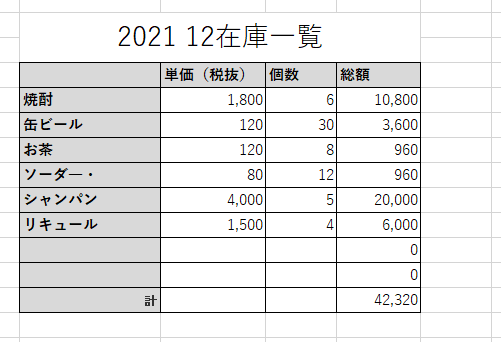

5. 棚卸表の具体例・サンプル

上記の通り、期末在庫は「棚卸資産」への振替処理が必要となりますので、毎決算末に棚卸を行わなければいけません。

会計上の仕訳を行うためには、棚卸は「数量」だけではなく、「単価」も集計しないといけません。

(棚卸表のイメージ)

6. 棚卸資産の評価方法・注記例

(1) 原則 最終仕入原価法

棚卸資産の評価方法は、先入先出法、総平均法などいろいろありますが・・税法上の「法定評価方法」は「最終仕入原価法」となります。

評価方法は、税務署に届出することで選択可能ですが、実務上は、ほぼ届出することはなく、「最終仕入原価法」で評価を行うことが多いです。

最終仕入原価法とは以下の評価方法です。

期末棚卸資産をその種類等の異なるごとに区別し、その種類等の同じものについて、その年度終了の時から最も近い時に取得した価額をその一単位当たりの価額とする方法。

(2) 例題

●12月決算

●期中に商品Aを、それぞれ下記の通り購入。

●期中の売却はゼロとし、上記商品Aは、期末に全額残っているものとする。

●棚卸資産の評価方法は「最終仕入原価法」。消費税は税抜処理とする

| 購入日 | 単価(税抜) | 数量(個) | 仕入価額(税抜) | 残高(個) |

|---|---|---|---|---|

| 3/15 | 2,000 | 100 | 200,000 | 100 |

| 8/15 | 1,000 | 100 | 100,000 | 200 |

| 12/15 | 1,000 | 100 | 100,000 | 300 |

(仕訳)

| 購入日 | 借方 | 貸方 | ||

|---|---|---|---|---|

| 3/15 | 仕入(課税) 仮払消費税 |

200,000 20,000 |

現金 | 220,000 |

| 8/15 | 仕入(課税) 仮払消費税 |

100,000 10,000 |

現金 | 110,000 |

| 12/15 | 仕入(課税) 仮払消費税 |

100,000 10,000 |

現金 | 110,000 |

| 決算期末(※) | 棚卸資産(対象外) | 300,000 | 期末商品たな卸高(対象外※) | 300,000 |

(※)決算期末に残る300個は、最終仕入単価1,000円で評価を行う。

300個×1,000=300,000円

(PLの表示)

| 売上 | 0 |

|---|---|

| 仕入(課税) | 400,000 |

| 期末商品棚卸高 | 300,000 |

| 売上総利益 | △100,000 |

税務上は、実際仕入価格に関わらず、期末に残っている在庫は、すべて「最終仕入単価」で購入したものが残っているものと「みなして」計算を行います。

つまり、上記例の場合、実際仕入単価は2,000円、1,000円で購入していますが、期末在庫数量300個は、すべて最終仕入単価1,000円で購入したものが残っているとみなして計算を行います。したがって、実際仕入価額400,000円の商品Aは、全額在庫で残っているにも関わらず、期末在庫評価は300,000円となり、結果的に100,000円の赤字となります。

売却がない極端なケースですので、少し変な表示に見えますが、最終仕入単価での在庫評価が、実際仕入価格と全く関係のない「みなし単価での評価額」であるのが顕著にわかると思います。

「赤字100,000円」の意味は、3/15仕入単価が、実際は2,000円にもかかわらず、最終仕入単価1,000円で評価された差額、つまり・・(2,000円‐1,000円)×100個(3/15仕入分の期末在庫残)=100,000円ということになります。

実際仕入値200,000円よりも「100,000円安く評価された」ことを示しています。

(3)注記例

貸借対照表注記の具体例を記載します。

棚卸資産の評価基準及び評価方法

商品・・最終仕入原価法による原価法

7.YouTube

YouTubeで分かる「棚卸資産の仕入税額控除・損金算入時期」

関連記事