税金の豆知識

Q235【法人 申告期限延長】定款等の定めによる申告期限の延長特例とは?納税の延長は不可/見込納付の会計処理

最終更新日:2025/07/3022377view

この記事は税理士/濱田隆祐により執筆されました。

法人の確定申告期限は、原則として、決算月から2か月以内となっていますが、株主総会の関係で、申告期限までのスケジュールが非常にタイトになるケースがあります。

そこで、一定の場合、税務署に届出することで、申告期限の延長が認められています。

申告期限の延長には、①災害等やむを得ない理由による延長②定款の定めによる延長がありますが、今回は、法人を前提とした②定款の定めによる延長制度につき解説します。

目次

1. 申告期限・納税期日

(1) 法人の確定申告書の期限・納税期日

法人税等の確定申告・納付期限は、原則として1事業年度終了日の翌日から2か月以内となります(税金の種類や納付方法によって期日が変わることはありません)。

【例、3月決算法人の場合】

| 税目 | 申告期限 | 納税期日 |

|---|---|---|

| 法人税等・消費税 | 5月末日まで | 5月末日まで |

申告期限を過ぎた場合、1無申告加算税や延滞税のペナルティだけでなく、2期連続期限後申告の場合は、青色申告も取り消されます。

(2) 申告前に株主総会の承認が必要

法人税等の確定申告書は、株主総会で承認された「決算書」をもとに作成され、税務署に提出します。会社法上、株主総会開催日に関する時期の制限はありませんが、中小企業の多くは、上記の法人税申告期限に合わせて、2か月以内に株主総会を開催し、承認された決算書をもとに、法人税等の確定申告書を税務署に提出します。

2. 申告期限の延長が認められる背景

(1) 会計監査人を置く会社の場合日

一方で、会計監査人を置く会社の場合、会計監査人監査終了後、株主総会で決算承認を受けることになります。しかしながら、スケジュールの関係で、実務上、確定申告期限(決算日後2か月)までに株主総会が開催できないケースがあります。

こういった会社の場合、定款で株主総会開催日を延長の上、申告期限(決算日後2か月)を超えて株主総会が開催されることになります。

この場合、申告書の期限延長の必要性が生じます。

(2) ご参考~会計監査人設置が義務付けられる会社~

会社法上、会計監査人の設置が必要な会社は以下となります(会社法327条5項、第328条)。

● 大会社(資本金5億円以上又は負債総額200億円以上の会社)。

● 監査等委員会設置会社

● 指名委員会等設置会社

上記以外でも、定款の定めで会計監査人を置くことは可能です (会326条2項)。

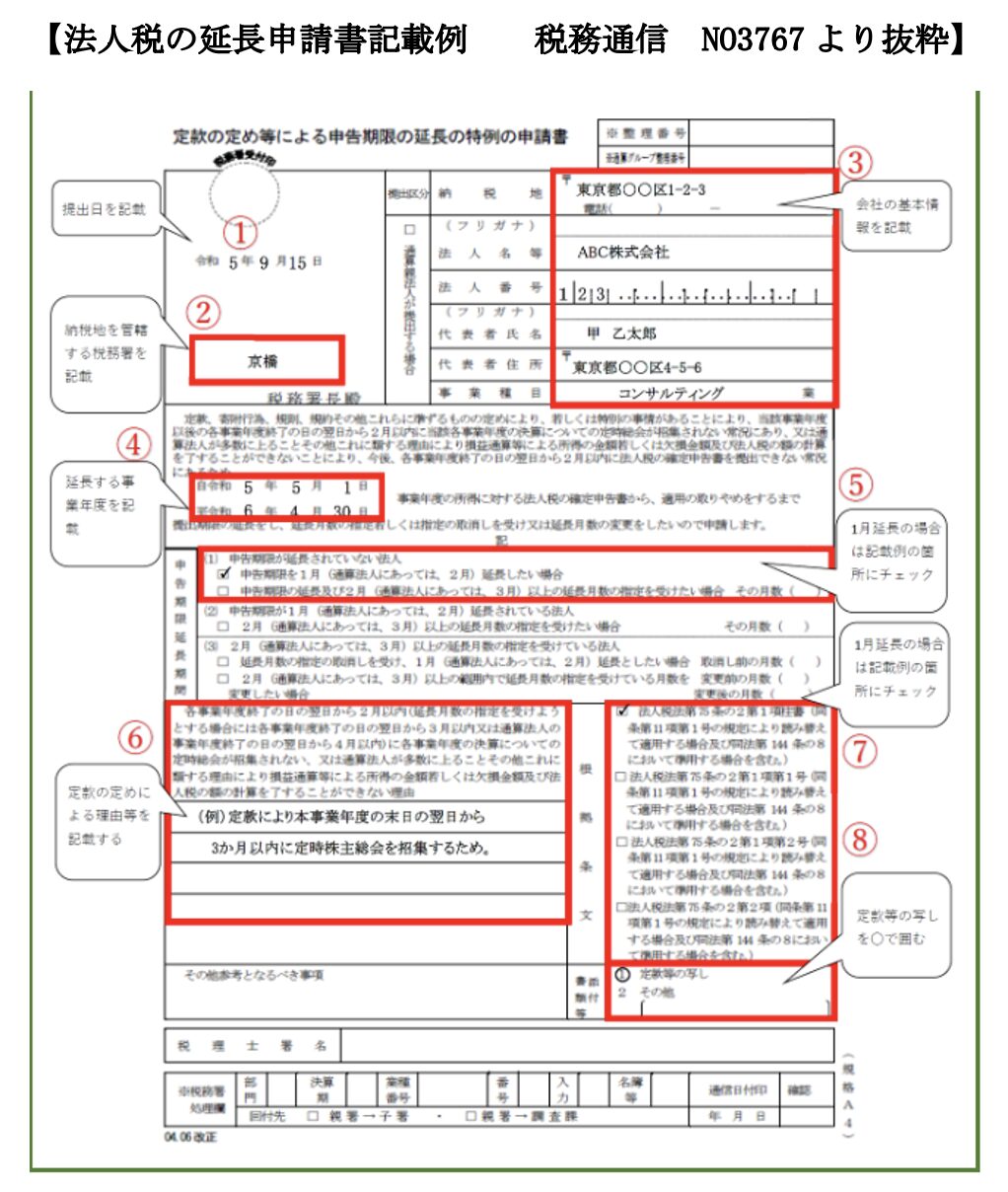

3. 定款等の定めによる申告期限の延長制度

(1) 定款等の定めによる申告期限の延長

定款等の定め、または、特別の事情があることにより決算日後2カ月以内に定時総会が招集されない状態にある場合、税務署に申請することで、申告期限の延長が認められます。

具体的には、例えば、定款で、定時総会の招集時期を決算日後3か月以内などと定めている会社です(法人税法第75条の2第1項)。

(2) 延長期間

税務署に申請することで、原則、申告書の提出期限を1か月延長が可能です。

なお、以下の場合は、最大で、4カ月まで申告期限の延長が可能ですが、中小企業の場合は、「1か月延長できる」という理解でよいかと思います。

【最大4カ月申告期限の延長が可能なケース】

① 会計監査人設置会社で、

② 定款等の定めにより、決算日後3か月以内に、定時総会が招集されない常況にある場合。

(3) 消費税・地方税も延長制度あり

「法人税の申告期限の延長の特例」の適用を受ける法人の場合、消費税の申告期限も1か月に限って延長が可能です。また、地方税(都道府県及び市町村)に関しても、

同様の延長制度が認められます。

(4) 中小企業も延長可能?

会計監査人設置会社以外の中小会社でも、定款等の定めにより、決算日後2カ月以内に定時総会が招集されない状態にある場合は、法人税の申告期限の延長は可能です。なお、定款変更については、株主総会特別決議が必要です。

4. 申請手続・提出期限(単体法人を前提にします)

申告期限を延長するには、事前に税務署等への届出が必要となります。期日に遅れると、延長承認が受けられない点注意が必要です。

それぞれの提出期限をまとめると、以下となります。

| 提出先 | 届出書名称 | 提出期限 |

|---|---|---|

| 税務署 (法人税・消費税) |

● 定款等の定め等による申告期限の延長の特例の申請書(法人税) ● 消費税申告期限延長届出書(消費税 |

適用を受けようとする事業年度終了の日まで |

| 地方税 (都道府県・市町村) |

申告書の提出期限の延長の処分等の届出書・承認等の申請書 |

(※)添付書類として、「定款」を添付します。また、地方税の申請にあたっては、法人税における期限延長の承認の通知書(又は申請書)」の写しを添付します。

5. 見込納付

上記の申告期限延長制度は、あくまで申告期限の延長であり、納期限の延長特例はありません。つまり、たとえ申告期限を延長した場合でも、納期限は、原則通り決算後2か月以内となりますので、納期限までに納付しなければ、当初(延長前)申告期限の翌日から納付日までの期間につき、利子税等が課されます

(地方税も同様に、延滞金が発生)。

なお、上記の申告期限延長に伴う利子税等は、「延滞税」のようなペナルティではないため、法人税の計算上、損金(経費)にすることができます。

(1) 見込納付

上記の「利子税」等の課税を避けるため、通常、納付期限内(=当初の延長前申告期限内)に、いったん「見込納付」(仮納付)を行います。見込納付は、あくまで、申告書提出前に、概算で納税を行う方法ですので、確定税額との差額があれば、後日納付・還付が行われます。

| 見込納付額 > 確定税額 | 払いすぎていた部分が還付。 |

|---|---|

| 確定税額 > 見込納付額 | 不足部分が追加納税。追加納税に対する利子税発生。 |

実務上、見込納付額は、利子税等が発生しないように、気持ち多めに支払うことが一般的です(なお、見込納付の納税額に関して金額制限はありません)。

(2) 申告書での記載・差額の取扱い

法人税申告書には、「見込納付額」を記載する欄がありません。見込納付額は、税務署側で「納付実績」として管理されていますので、申告書に記載しなくても、税額が確定した時点で差額を支払えば完了します(還付の場合は支払不要)。

なお、還付になる場合でも、還付金の申請は特に不要です。

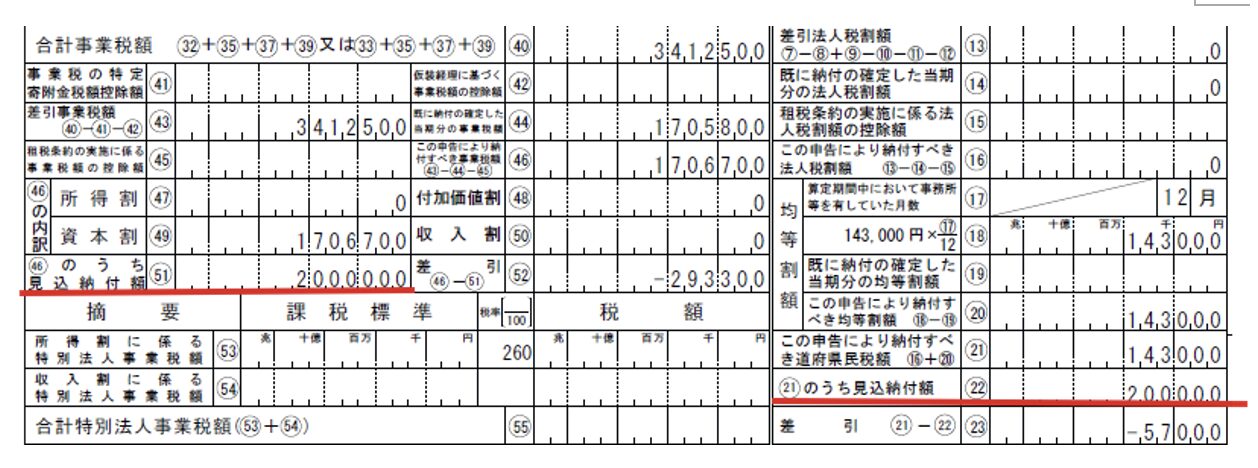

一方、地方税に関しては見込納付欄の記載があります。例えば、事業税、県民税の場合、見込納付額を記載する場所は、以下の赤線部分です。

(3) 見込納付の会計処理

一旦、申告期限内に見込納付する際は、支払額を「仮払金等」の科目で計上します。後日、税額確定時確定税額との差額は、還付ないし納付となります。この際、仮払金と未払法人税等を相殺し、差額は現金で処理を行います。

なお、還付加算金が発生する場合は、雑収入(益金・消費税不課税)、追加納税で利子税が発生する場合は、租税公課(損金・消費税不課税)となります。

6. ご参考 決算確定前に提出した確定申告の有効性

先ほどお伝えした通り、法人税の確定申告書は、原則として、株主総会で承認された決算書をもとに作成し、税務署に提出します。

ただし、株主総会承認前の決算書をもとに提出した申告書であっても、無効にはならない、とする判例もあります(福岡地裁 平成19年1月16日判決福岡高裁平成19年6月19日判決(請求棄却))。

判決の趣旨をまとめると・・以下の通りです。

我が国の大部分を占める中小企業では、株主総会等の承認を得ることなく,代表者等一部の者のみで決算・申告がされている実情があり、当該状況下で、「株主総会等の承認」を確定申告の要件とすることは実体に即応しない。したがって、株主総会等承認前の決算書類に基づいて確定申告が行われても、その申告が無効となると解するのは相当でない。

年度末において、総勘定元帳の各勘定閉鎖後の残高を基に決算を行い、決算書類を作成申告した場合は、株主総会の承認が得られていなくても、当該確定申告は無効とならず,有効と解すべきである

つまり、たとえ株主総会の承認前に、税務署に申告書を提出した場合でも、その申告自体が無効になることはない、といえそうです。

このことから、実務上は、例えば、確定申告書は一旦決算後2か月以内の申告期限までに提出し、その後、決算後3か月以内に開催する定時株主総会で、決算書の承認や役員報酬の変更も、物理的には可能なようです(役員報酬の変更は決算日後3か月以内)。

7. 参考URL

定款の定め等による申告期限の延長の特例の申請

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/1554_12.htm

消費税申告期限延長届出手続

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/0020003-179_01.htm

8 YouTube

Coming soon

この記事は税理士/濱田隆祐により執筆されました。

【関連記事】