税金の豆知識

Q236 【医療費控除の対象】実務上迷いやすい事例を、種類ごとに解説(治療内容/検査・予防/マッサージ/妊婦関係/交通費等)/「生計を一」とは?

最終更新日:2026/01/0914112view

この記事は税理士/濱田隆祐により執筆されました。

年間の「医療費」が一定額を超えた場合、確定申告することで所得税が減額される「医療費控除」という制度があります。

「医療費」全般が対象となりますが、例えば、「歯科矯正」や「整体・マッサージ」などは様々な種類があり、医療費控除ができる「医療費」に該当するのか?判断に迷うケースも多いです。

今回は、「医療費控除」の基本的なしくみをお伝えするとともに、「医療費控除」の対象、「生計を一とする親族の範囲」など、実務上、迷いやすい事例を中心にお伝えします。

目次

1. 医療費控除とは?

(1) 医療費控除とは?

医療費控除とは、1年間に支払った医療費が、「一定額」を超えた場合に受けられる「所得控除」です。最大年間200万円まで認められ、本人だけではなく、生計を一にする親族に対するものも対象になります。詳しくはQ45をご参照ください。

(2) 医療費控除の金額の計算方法

医療費控除は、原則として、年間医療費が10万円を超えた場合に適用できます。ただし、「総所得金額等」が200万円未満の方は、10万円を超えなくても、総所得金額等の5%を超えた部分につき「医療費控除」が可能です。

「総所得金額等」とは、給与・年金だけの方の場合は、給与収入・年金収入から、給与所得控除、公的年金等控除を差引いた金額です。計算式は以下となります。

「保険金などで補てんされる金額」については、医療費控除の金額から差し引かれます。例えば、受け取った保険金や高額療養費等の金額は、差し引いて医療費控除の金額を算定します(所73条第1項)。詳しくは、Q195をご参照ください。

(3) 具体例

● Aさんの年間医療費支出額 30万円

① Aさんの年間所得(総所得金額等の計算)

220万円(年金収入)-110万円(公的年金等控除・65歳以上)=110万円

② 医療費控除の金額

総所得金額等110万円<200万円のため、医療費控除の額は、「総所得金額等の5%」を超えた金額となる

110万円(総所得金額等)×5% =5.5万円

30万円(年間医療費)- 5.5万円 =24.5万円

③ 所得税の計算

220万円 - 110万円(公的年金等控除) - 95万円(基礎控除)- 24.5万円 =△9.5万円

⇒所得税はゼロとなります。

2. 迷いやすい事例

医療費控除は、「治療目的」かつ「一般的な支出水準を著しく超える金額でないもの」が対象になります。美容・健康増進・予防目的の支出は、医療費控除の対象外となります。実務上は、「治療」に該当するかどうか?の判断に迷うケースも多くあります。

以下、「迷いやすい事例」につき、それぞれの区分ごとにまとめます。

(1) 治療内容による区分

「治療を目的としたもの」のみが対象となります。

対象となる、ならない費用をまとめると、以下の通りです。

| 対象 | 対象外 |

|---|---|

| • 小児の歯列矯正(発育段階で機能的な問題を伴う場合) • 歯の詰め物・入れ歯、差し歯、インプラント (通常素材の範囲内)(※) • レーシック手術、オルソケラトロジー治療費用 (角膜矯正療法) • 医師の指示によるリュウマチ治療目的のクアハウス利用料 (厚生労働大臣認定温泉利用型健康増進施設) • やけど治療と共に行うケロイド部分の皮膚移植手術費用 |

• 歯のホワイトニング・美容目的の歯科矯正 (見た目の改善) • 高価な材料を使用した、美容目的のもの (セラミックやジルコニアなど)(※) • 眼鏡の購入費用(白内障等、治療に必要なものは除く) • リュウマチ治療目的の湯治にかかった旅館代・交通費等 • ほくろ除去のための手術費用 • 自宅での食事療法に基づく食品の購入費用 |

(※)健康保険が適用されない「高額費用」がすべて対象外になるわけではありません。例えば、「金・ポーセレン」などは、歯の治療材料として一般的に使用されているため、医療費控除の対象になります。

なお、ローン等分割払いのケースは、分割払時ではなく、治療等をした年度に全額医療費控除が可能です。ローン契約書や領収書等を整備しておく必要があります。

(2) 検査・予防・診断書等

「治療を目的」としたものが対象となり、治療ではない「予防目的」「検査」などの費用は、医療費控除の対象外となります。

| 対象 | 対象外 |

|---|---|

| • 医師の指示による検査費用(血液検査・CT・MRI等) • 医師の指示によるPCR検査 • 特定健康指導(積極的支援レベル)を受ける場合の 特定健康診査の費用(※2) • 紹介状費用(=治療に必要な費用) |

• 人間ドック・健康診断費用(※1) • 自己の判断によるPCR検査 • 特定健康診査の費用(左記を除く) • 特定健康指導による動機付け支援の指導料、ジム利用料 • 診断書作成費用(治療の対価に該当しない) |

(※1)健康診断等の結果、重大な疾病が発見され、その後に継続して治療を行った場合の健康診断費用は、「治療に先立った診察」とみなされ、医療費控除の対象。

(※2)高血圧症・脂質異常症・糖尿病)と同等の状態と判断されたケース。

(3) 妊婦関係

| 対象 | 対象外 |

|---|---|

| • 出産にかかる費用(入院費用・分娩費用等) • 妊婦の定期検診費用(出産後の健診費用も含む) • 新生児の医師による定期検診費用 • 不妊症の治療費や人工授精のための費用 • 医師による妊娠中絶の費用 |

• 妊娠検査薬購入費用 • 無痛分娩講座の受講費用 • 実家で出産するための帰省旅費 • 立会分娩料 • 医師や看護師への謝礼 |

(4) 入院の際の費用

| 対象 | 対象外 |

|---|---|

| • 医師の指示による水枕、氷枕、氷のうの購入費用 • 病院等に支払う入院中の食事代 • 医師による治療のためのおむつ代(使用証明書あり) • 通院治療のための松葉づえ・車いす購入費用 • 医師の指示により、治療上個室が必要な場合の差額ベット代・転院費用 |

• 寝具、洗面具代・テレビ・電気使用料。 • おやつや出前、外食費用 • おむつ(使用証明書なし)、クリーニング代(※) • 日常生活をするための松葉づえ・車いす購入費用 • 自己都合により個室を使用する場合の差額ベット代・転院費用 |

(※)入院・入所の対価として支払われる分を除く。

(5) マッサージ

医療費控除の対象となるマッサージは、国家資格を持つ施術者(医師、あん摩マッサージ指圧師等)によるもので、「治療」として行われていることが必要です。

| 対象 | 対象外 |

|---|---|

| • 医師、あんまマッサージ指圧師、はり師、きゅう師 または柔術整復師によるマッサージ・カイロプラクティック費用 |

• 国家資格のない民間の整体・マッサージ・ カイロプラクティック等 • リラクゼーションなど疲労回復を目的とするもの |

(6) 旅費交通費

「通院交通費」についても、「医師等による診療を受けるため直接必要な費用」であれば、医療費控除の対象となります。

| 対象 | 対象外 |

|---|---|

| • 公共交通機関の通院交通費、バス等の利用が できない場合のタクシー代(急を要する場合も含む) • 子供等、一人通院が危険な場合の付添人の交通費 (入院子供の世話をするための通院交通費は×)。 • 医師の指示による遠隔地病院治療のための交通費 (医師等の送迎費用も含む) |

• タクシー代、自家用車で通院のガソリン・駐車場代 • 通院の付添人の交通費 • 長期入院中に、医師の許可を得て一時帰宅する際の帰宅旅費 • 医師の勧めによる転地療養のための費用 (例 別荘の賃借料など) • 外国の病院での治療のための渡航費用、ホテル・食事代等(※) |

(※)海外旅行中、現地医者に支払った医療費は医療費控除の対象となります。ただし、医療費控除が利用できるのは「居住者」に限定されるため、非居住者(1年以上外国に居所がある方)期間中に支払った医療費は、対象外となります。

3. 「生計を一」とする親族の医療費も対象

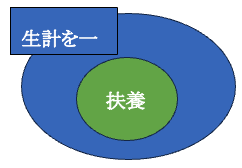

(1) 生計を一とは?

医療費控除の対象となる医療費は、本人だけでなく、「「生計を一」とする親族(6親等内の血族及び3親等内の姻族)の医療費も対象となります。実際に支払った人が医療費控除を受けることができます。

「生計を一」とは、「財布が一つ」という意味で、必ずしも「扶養・同居している」必要はありません(所得要件もなし)。

【生計一に該当するケース】

● 別居でも、生活費等の仕送りをしている場合

● 夫婦それぞれに収入がある場合でも、生活費をお互いの財産から支出している場合

なお、「同居」の場合は、原則として、「生計を一にする」とみなされます。

(2) いつの時点?

「生計を一」とする時点は、医療費を支出すべき事由が生じた時、又は現実的に医療費を支払った時の現況とされています。具体的には、医師による診療の時点や、医療費支払時点を指します。

(3) 迷いやすい事例

| 同居していない母親の医療費を 子供が支払った場合 |

母親が、子供の仕送り等により生活している場合は、「生計を一」とみなされ、医療費控除OK。 |

|---|---|

| 青色事業専従者(息子)の医療費を 事業主(父)が支払った場合 |

父と息子が「生計を一」としている場合は、医療費控除OK |

| 娘の入院後、結婚等により扶養親族でなくなった後に 親が娘の医療費を支払ったケース |

支払時点で扶養親族でなくても、「入院治療を受けている時点」で「生計を一」の状況であれば、医療費控除OK。 |

| 結婚前の妻の入院費用につき、 結婚後に夫が医療費を支払った場合 |

入院時点で扶養親族でない場合でも、「支払時点」で「生計を一」にしていれば、医療費控除OK |

| 親が亡くなる前の医療費を、 死亡後に子供が支払った場合 |

親が診療を受けたときに、親と子供が「生計を一」にしていた場合は医療費控除OK |

4. 参照URL

No.1122 医療費控除の対象となる医療費

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1122.htm

No.1128 医療費控除の対象となる歯の治療費の具体例

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1128.htm

マッサージ代やはり代

https://www.nta.go.jp/law/shitsugi/shotoku/05/06.htm

医療費控除の対象となる医療費の範囲の整備

https://www.nta.go.jp/law/joho-zeikaishaku/shotoku/shinkoku/010131/01/01.htm

紹介状費用

https://www.nta.go.jp/about/organization/tokyo/bunshokaito/shotoku/141201/01.htm

共働き夫婦の夫が妻の医療費を負担した場合

https://www.nta.go.jp/law/shitsugi/shotoku/05/25.htm

5. YouTube

この記事は税理士/濱田隆祐により執筆されました。

【関連記事】