税金の豆知識

Q15【自家消費とは?】家事消費に該当するケースは?消費税や所得税上の会計処理・仕訳は?

最終更新日:2024/09/13132895view

この記事は税理士/濱田隆祐により執筆されました。

個人事業主が、自社の商品を自分で消費するケースもあるかもしれません。

例えば、個人商店の魚屋さんが、魚を「夜ご飯」で食べた!みたいなケースですが、税法上は「自家消費」と呼ばれます。

こういった「自家消費」は、税法上、「売上計上」が必要となります。

今回は、「自家消費」の対象となる取引や、具体的に売上で計上する金額などをお伝えします。

目次

1.自家消費に該当する場合・しない場合

自家消費の代表例は、例えば、自社の商品を、自ら「消費」する場合などです。

ただし、「消費」ではない、「役務の提供」や「固定資産の使用」は、自家消費に該当しません。

例えば、散髪屋さんが自分の子供を散髪する、固定資産をプライベートで「使用」する場合は、「消費」ではありませんので「自家消費」の対象外となります。

まとめると、以下の通りとなります。

| 「自家消費」に該当する例 | 「自家消費」に該当しない例 |

|---|---|

| ●個人事業主として販売している商品を、自分で消費 ●消耗品や貯蔵品等(例 事務用品、段ボール等)を自分で消費 |

●散髪屋さんが、自分の子供を散髪(=役務提供)(※1) ●車(固定資産)をプライベートで利用した(=消費ではなく「使用」)(※2) ●自社商品をお客様にサンプルで提供(=販売促進費) |

(※1)厳密な話をすると、「シャンプー」は対象になります

(※2)固定資産については、「消費税」の規定では、「消費又は使用」が「自家消費」となる旨規定されています。しかし、「家事にのみ使用する部分を明確に区分できない資産に係る利用」は「使用」に該当しない」こととされており、実質的には、所得税・消費税とも「固定資産」の利用のケースで「家事消費」に該当するケースは少ないと思われます。

2.税法上の取扱い

(1) 所得税上の取扱い

「自家消費」に関しては、所得税上、「通常販売価額」で売上で計上することになっています(所基通39-2)。

ただし、棚卸資産に関しては、売上計上する金額につき、例外的な取扱いが認められます。

(準棚卸資産(貯蔵品や一括償却資産等)は、原則通り「通常販売価格」)

まとめると以下の通りです。

| 原則 | その商品の通常販売価格で「収入計上」 |

|---|---|

| 例外 | 棚卸資産に関しては、仕入価額又は通常の販売価額の70%の高い方を「収入」とできる。 |

他の個人ないし法人に「無償」で贈与、「低廉譲渡」する場合も、上記と同様の規定がありますがあります

(所基通40-3)。

(2) 消費税上の取扱い

「自家消費」に関しては、消費税上、「課税資産の譲渡」として取り扱われます。

ただし、棚卸資産に関しては、「課税売上」の金額につき、例外的な取扱いが認められます。

まとめると、以下の通りです。

| 棚卸資産以外 | 譲渡時の価額 (時価)が「資産の譲渡」とみなされる。 |

|---|---|

| 棚卸資産 | 仕入金額 又は 通常販売金額×50%のいずれか高い方 が「資産の譲渡」とみなされる。 |

「棚卸資産」を自家消費した場合に計上する「売上金額」が、所得税と消費税で微妙に異なる点がポイントとなります。

3.仕訳の具体例

具体例を用いて、仕訳処理を解説します。

仕入価格10,000円(税抜)⇒通常販売価格20,000円(税抜)の自社商品を、自家消費した。

(1) 所得税・消費税それぞれの売上金額

棚卸資産のため、所得税、消費税でそれぞれ認識する「売上」の金額が異なります。

いずれも、仕入価格10,000円よりも高い金額となります。

| 所得税上の売上計上金額 | 14,000円 | 20,000×70% |

|---|---|---|

| 消費税上の課税売上額 | 10,000円 | 20,000×50% |

(2) 仕訳

仕訳は以下の通りとなります。売上金額は、所得税に基づき、20,000×70%=14,000円で計上します。

ただし、消費税の「課税売上」として計上する金額は20,000円×0.5=10,000円となります

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 仕入時 | 仕入 仮払消費税 |

10,000 1,000 |

現金 | 11,000 |

| 自家消費時 | 事業主勘定 | 15,000 | 売上(課税) 売上(対象外) 仮受消費税(※) |

10,000 4,000 1,000 |

(※)10,000×10%=1,000

4.廃業した時は?

廃業した場合に、消費税上の注意事項があります。

明文規定はありませんが、課税庁の見解では、

個人事業者が事業を廃止したときに、「事業用として所有する資産」は、直接家事のために使用している事実がない場合でも、事業の廃止に伴い「家事のために消費又は使用したもの」として、「みなし譲渡」の規定が適用される

と整理されています。

つまり、廃業時に「事業用として所有する資産」は「売上計上してください」ということです。

廃業時に「課税事業者」の場合は、上記「みなし譲渡の適用」により、想定外の「消費税納税義務」が発生する可能性がある、ということになります。

ここでは、「事業用として所有する資産」ですので、「固定資産」も含まれていますので、「事業用車両」などをプライベートで利用する場合などは、注意しましょう。

廃業時の消費税の取扱いについては、Q158で詳しくまとめていますので、ご参照ください。

5.法人の場合は?

上記の取扱いは、あくまで「個人事業主」の場合です。法人の場合は、「自家消費」自体の概念がありません。

例えば、法人の役員や従業員が、自分の会社のものを消費した場合は、「給与や福利厚生費等」で処理します(仕入等から振替)。「福利厚生費等」で処理できる基準については、Q42 社員食堂や残業食事代には税金がかかる?をご参照下さい。

6.申告書での記載箇所

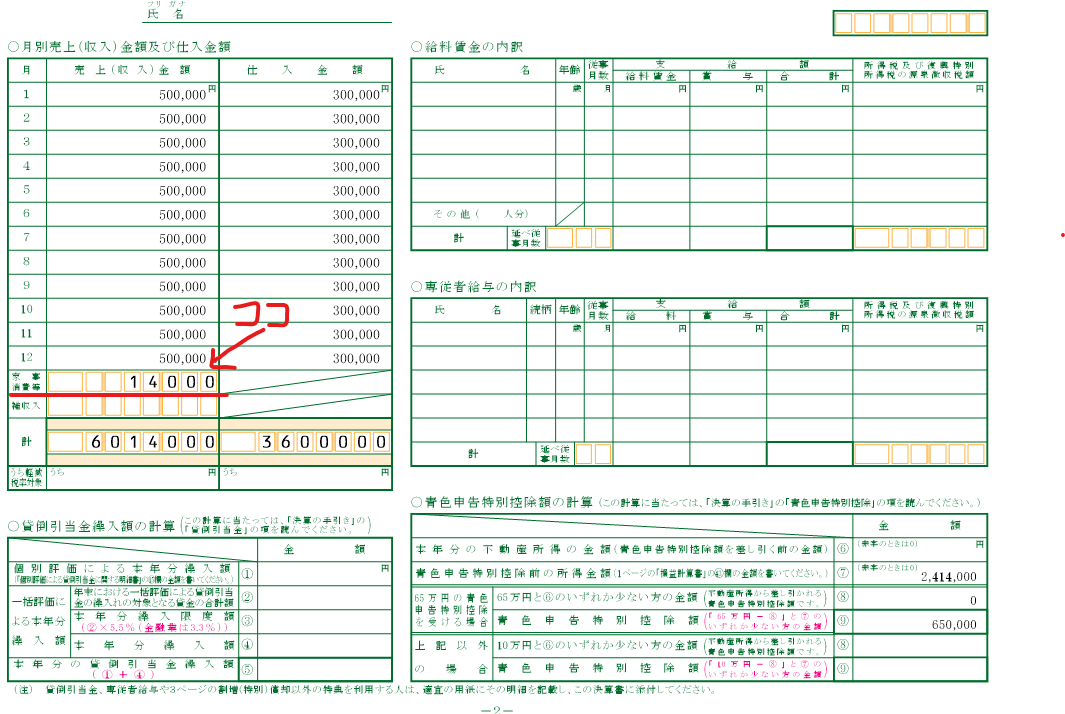

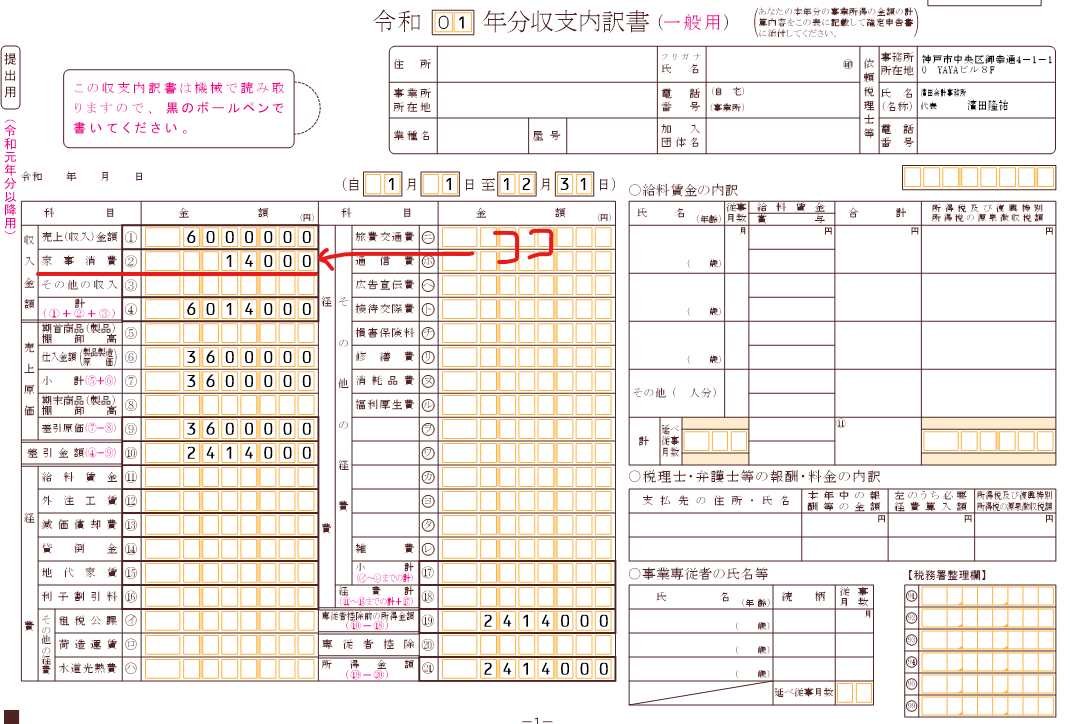

自家消費売上については、「青色申告決算書」or「収支計算書」において、「通常の売上」とは別建てで記載します。

(「青色申告決算書」では、2ページ目、収支内訳書では、1ページ目)。

「別建て記載」となりますので、帳簿上、「自家消費」の売上は、通常売上と区分しておいた方が申告書作成時に集計しやすいです。

【青色申告決算書 2ページ】

【収支内訳書 1ページ】

7.参照URL

たな卸資産等の自家消費の場合の総収入金額算入(所得税)

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/06/01.htm

個人事業者の自家消費の取扱い(消費税)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6317.htm

個人事業者の「家事消費」「使用」の意義(消費税)

https://www.nta.go.jp/law/tsutatsu/kihon/shohi/05/03/01.htm

8.YouTube

関連記事