税金の豆知識

Q15【自家消費とは?】家事消費に該当するケースは?消費税や所得税上の会計処理・仕訳は?

最終更新日:2023/04/21112688view

個人事業主が、棚卸資産等を「家事消費」した場合のお話です。

よくある話ですが・・個人商店の魚屋さんが、魚を「夜ご飯」で食べた!みたいな場合ですね

自家消費に関しては、「所得税」「消費税」上、売上で計上しましょう、という規定があります。

今回は、「自家消費」の対象となる取引や、具体的に売上で計上する金額などをお伝えします。

目次

1.自家消費に該当する場合・しない場合

自家消費に該当する取引は、「消費」となります。例えば、自社棚卸資産や貯蔵品等を、自ら消費する場合が該当します。

一方、「消費」ではない、「役務の提供」や「固定資産の使用」は、自家消費に該当しません。

例えば、散髪屋さんが自分の子供を散髪するような「役務提供」や、固定資産をプライベートで「使用」する場合は、自家消費の対象外となります。

まとめると、以下の通りとなります。

| 「自家消費」に該当する例 | 「自家消費」に該当しない例 |

|---|---|

| ●個人事業主として販売している商品を、自分で消費 ●消耗品や貯蔵品等(例 事務用品、段ボール等)を自分で消費 | ●散髪屋さんが、自分の子供を散髪(=役務提供)(※1) ●車(固定資産)をプライベートで利用した(=消費ではなく「使用」)(※2) ●自社商品をお客様にサンプルで提供(=販売促進費) |

●(※1)厳密には、シャンプーは対象になります

●(※2)固定資産

厳密には、「消費税上」は「消費」だけでなく「使用」も対象となっています。ただし、通達で、「事業の用に供している自動車を家事のためにも利用する場合のように、家事のためにのみ使用する部分を明確に区分できない資産に係る利用」は「使用」に該当しない」規定がありますので、実質的には、所得税・消費税とも「固定資産」の利用のケースで「家事消費」に該当するケースは少ないと思われます。

2.所得税上の取扱い

「自家消費」に関する、所得税上の取扱いは以下の通りです(所基通39-2)

他の個人ないし法人に「無償」で贈与する場合も、下記の規定の適用があります。

| 原則 | その商品の通常販売価格を「収入計上」 |

|---|---|

| 例外 | 棚卸資産に関しては、仕入価額又は通常の販売価額の70%の高い方を「収入」とできる。 |

簡単にいうと・・自家消費した分は、売上に計上しましょうということです。

ただし、売上で計上する金額は、棚卸資産に関しては、例外(70%)が認められています。

(準棚卸資産(貯蔵品や一括償却資産等)は、原則通り「通常販売価格」)

なお、他の個人ないし法人に棚卸資産を「低額譲渡」する場合も、上記と同様の規定があります(所基通40-3)

3.消費税上の取扱い

「自家消費」に関する、消費税上の取扱いは以下の通りです。

消費税の取扱いも、所得税と同様、自家消費した分は、課税売上にしましょう!ということです。

| 棚卸資産以外 | 譲渡時の価額 (時価)が「資産の譲渡」とみなされる。 |

|---|---|

| 棚卸資産 | 仕入金額 又は 通常販売金額×50%のいずれか高い方 が「資産の譲渡」とみなされる。 |

ただし、売上で計上する金額は、所得税同様、「棚卸資産」に関しては例外(50%)が認められています。

4.仕訳

上記の「所得税」と「消費税」の取扱いをよく見ると・・

「棚卸資産」を自家消費した場合に計上する「売上金額」が、所得税と消費税で微妙に異なるのがわかります。

具体例を用いて、仕訳処理を解説します。

(例)

●仕入価格10,000円(税抜)⇒通常販売価格20,000円(税抜)の場合

| 所得税上の売上 | 20,000×70%=14,000円 |

|---|---|

| 消費税上の課税売上 | 20,000円×50%=10,000円 |

いずれも、仕入価格10,000円よりも高い金額となります。

具体的な仕訳は以下の通りとなります。

売上金額は、所得税に基づき、20,000×70%=14,000円で計上します。

ただし、そのうち、消費税の「課税売上」として計上する金額は20,000円×0.5=10,000円となります

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 仕入時 | 仕入 仮払消費税 | 10,000 1,000 | 現金 | 11,000 |

| 自家消費時 | 事業主勘定 | 15,000 | 売上(課税) 売上(対象外) 仮受消費税(※) | 10,000 4,000 1,000 |

(※)10,000×10%=1,000

5.廃業した時は?

消費税のお話ですが、廃業した時には少し注意が必要です。

明文規定はありませんが、課税庁の見解では、

個人事業者が事業を廃止したときに、「事業用として所有する資産」は、直接家事のために使用している事実がない場合でも、事業の廃止に伴い「家事のために消費又は使用したもの」として、「みなし譲渡」の規定が適用される

と整理されています。

つまり、廃業時に「事業用として所有する資産」は「売上計上してください」ということです。

廃業時に「課税事業者」の場合は、上記「みなし譲渡の適用」により、想定外の「消費税納税義務」が発生する可能性がある、ということになります。

ここでは、「事業用として所有する資産」ですので、「固定資産」も含まれていますので、「事業用車両」などをプライベートで利用する場合などは、注意しましょう。

廃業時の消費税の取扱いについては、Q158で詳しくまとめていますので、ご参照ください。

6.法人の場合は?

上記の取扱いは、あくまで「個人事業主」の場合です。

法人の場合は、「自家消費」自体の概念がありません。法人は、自分でご飯食べないですよね。

例えば、法人の役員や従業員が、自分の会社のものを消費した場合は、「給与や福利厚生費等」で処理します(仕入等から振替)。

「福利厚生費等」で処理できる基準については、Q42 社員食堂や残業食事代には税金がかかる?をご参照下さい

7.申告書での記載箇所

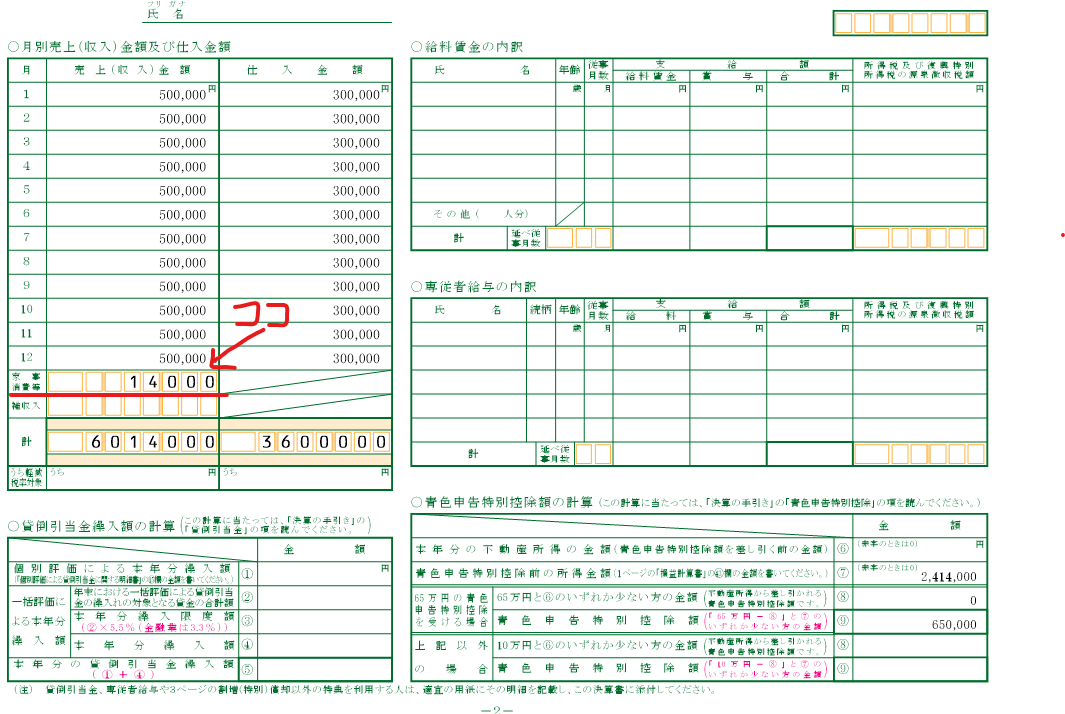

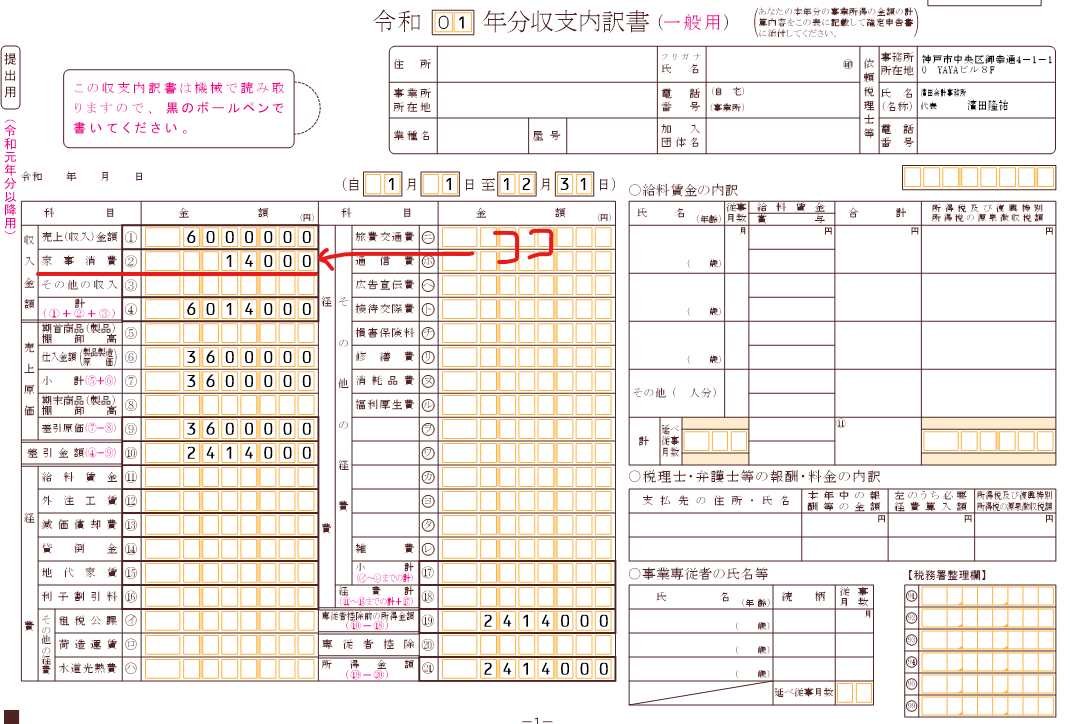

自家消費の売上については、確定申告書では、「青色申告決算書」or「収支計算書」で通常の売上とは別建てて記載します。

「青色申告決算書」では、2ページ目、収支内訳書では、11ページ目に記載します。

別建てて記載しますので、普段の売上入力上は、「自家消費」の売上は別建てて分けておいた方が、申告書作成時には集計しやすいと思います。

上記の自家消費売上14,000円(税抜)を前提に、申告書記入例を記載しておきます。

赤字の箇所が自家消費の金額を記載する欄になります。

(青色申告決算書の場合 2ページ目)

(収支内訳書(白色申告)の場合 1ページ目)

8.参照URL

所得税(たな卸資産等の自家消費の場合の総収入金額算入)

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/06/01.htm

消費税(個人事業者の自家消費の取扱い)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6317.htm

消費税(個人事業者の「家事消費」「使用」の意義)

https://www.nta.go.jp/law/tsutatsu/kihon/shohi/05/03/01.htm

9.YouTube

関連記事