税金の豆知識

Q182【役員貸付金の問題点】税務調査や融資への影響は?役員報酬に認定される場合も/解消の方法/利息の仕訳・源泉所得税は?

最終更新日:2023/11/0933210view

この記事は税理士/濱田隆祐により執筆されました。

中小企業のオーナー会社では、「社長に対する貸付金」が計上されている会社も多いかもしれません。

「役員貸付金」は、実際に貸付する場合だけでなく、意図せず会計帳簿に計上されてしまうケースがあります。

こういった「役員貸付金」は、税務調査や銀行融資の際に、問題となるケースが多いです。

そこで今回は、「役員貸付金」の発生原因、利息等の計上有無、税務調査や銀行融資等への影響をまとめます。

目次

1. 役員貸付金の発生要因

(1) 役員貸付金が発生するケース

役員貸付金は、実際に貸付しているケースだけでなく、意図せず計上されてしまうケースもあります。

役員貸付金が発生する原因は、大きく以下の理由が考えられます。

① 役員が会社のお金を出金し、個人利用している場合

② 役員が会社のお金を出金し、領収書紛失等により経費計上洩れとなる場合

③ 会社の売上が個人口座に入金されているケース

④ 決算調整として、会社の経費を役員貸付金に振り替えるケース。

勘定科目が「役員貸付金」となっている場合だけでなく、帳簿上、「現金が多額に計上」されている場合も「役員貸付金」とみなされることがあります。

2. 役員貸付金の問題点

(1) 税務調査では「役員賞与」と取り扱われることも

長期的に役員貸付金の返済がない場合、税務調査では、当該貸付資金は「個人的に消費」したものとして、「役員賞与」と認定される場合があります。

役員賞与は損金に算入できません。また、役員賞与認定された場合は「源泉徴収」が必要になりますので、源泉徴収漏れの「不納付加算税」が課税されます。また、個人的な消費として「役員報酬認定」される場合は、重加算の対象となります

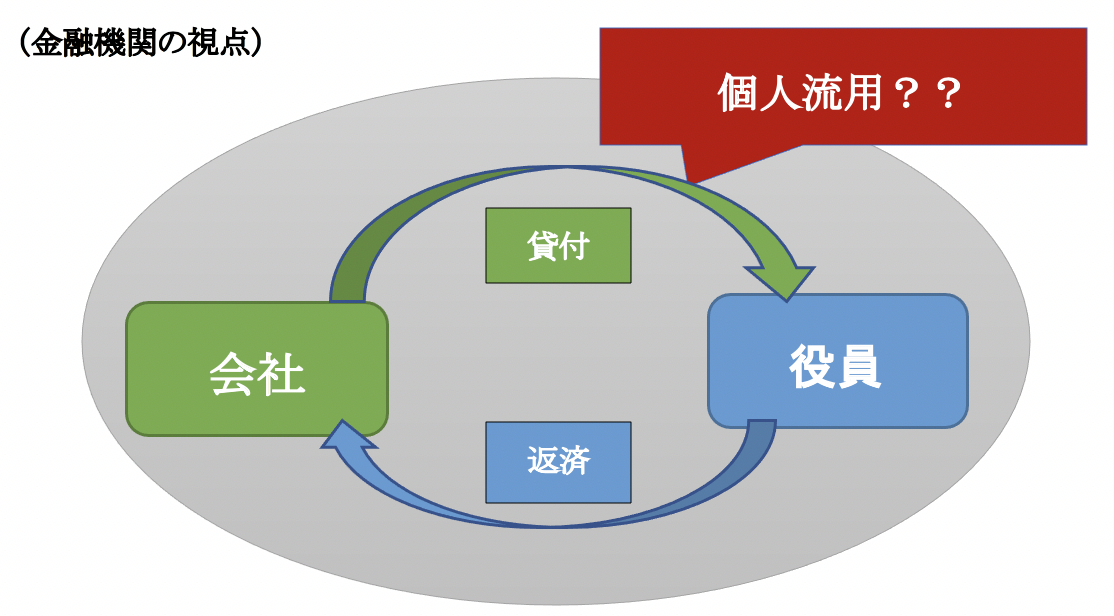

(2) 銀行融資にはマイナス評価

決算書で「役員貸付金」が多額に計上されている場合、金融機関は、「会社資金の個人流用」という見方をします。金融機関は、「融資の資金使途」を非常に重要視しますので、仮に貸し付けた資金が「個人流用される可能性が高い」と判断すれば、「融資の審査」は通りません。

また、金融機関の「融資自己査定」では、役員貸付金は、「財産」としての評価はされません。不良債権として純資産の「実態修正」を行ったうえで「融資判断」が行われます。

したがって、銀行融資の観点からは、「役員貸付金」は「ない」ほうが望ましいです。

3. 役員賞与に認定されないためには?

全ての場合、役員報酬認定されるわけではありません。過去の判例を見ると、資金使途が「個人的な支出」の場合に、役員報酬認定されているケースがほとんどです。役員賞与と認定するためには、税務署側で「資金使途」が個人的な消費であることを立証する必要があります。したがって、「資金使途」を明確に説明できる形であれば、役員報酬認定はされません。

一般的、役員賞与と認定されないためには、以下の点を整備しておくことが望まれます。

(1) エビデンスの整備

資金使途が「個人的に消費」したわけではないことを説明できる根拠を整備しておく必要があります。例えば、「金銭貸借契約書」や「返済予定表」など、借入事実や返済意思を示す根拠資料を整備しておくことが重要です。

(2) 役員貸付金利息の計上

法人は、利益追求を目的とする主体のため、全ての取引につき経済的合理性が要求されます。したがって、 税法上、役員貸付金については、「適正な利率」による受取利息の計上が必要とされています。

年度ごとに、役員(または使用人)に貸し付けた場合の「利率」が定められおり、例えば、令和4年中の貸付にかかる利率は年0.9%と規定されています。

したがって、役員賞与認定されないためには、役員貸付金残高につき、利息の計上をしておけば、役員貸付金である旨の主張はしやすくなると言えます。

4. 役員貸付金を消す方法

上記のとおり、税務調査の観点や、銀行融資の観点でも、「役員貸付金」があることは望ましくありません。

役員貸付金を減少させる方法として選択肢は以下となります。

(1) 貸倒損失は?

役員貸付金は「金銭債権」ですが、役員が相手先の場合、「貸倒損失の要件」を満たすことは実質的には難しいと思われます。法人が債権放棄を行った場合は、「役員賞与」とみなされ、損金にはできません。

(2) 役員個人からの返済

役員個人からの返済等で貸付金を減らします。例えば、以下の方法が考えられます。

① 個人からの資金の入金 or 役員借入金と相殺。

② 役員報酬を高めに設定し、返済に充てる。将来の退職金と相殺。

③ 個人資産や、役員保有の自己株式を法人に売却し、売却代金を貸付金の返済に充てる。

④ 法人で「役員」を被保険者とする保険に加入し、保険金を貸付金返済に充てる。

5. 無利息(or低利)で貸し付けた場合の税務上の影響

役員貸付金は、意図せず発生するケースも多いため、受取利息を計上していないケースも多いと思われます。役員貸付金にかかる「受取利息」の計上が行われていない場合の影響は、以下の通りです。

(1) 原則 利息の認定

「無利息」や「低利」で役員貸付を行った場合、適正利率(時価)で貸したものと取り扱われ、法人側は「適正利息との差額」につき、役員報酬と受取利息の計上が強制されます。役員報酬は、「定期同額給与」を超えた部分は、原則として損金不算入となりますので、結論、受取利息部分に法人税が課税されます。

「受取利息」認定される場合の法人側の仕訳は、以下となります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 役員報酬(損金不算入) | 000 | 受取利息 | 000 |

なお、税務調査で貸付金利息が未入金の場合、「未収利息部分」を「役員貸付金の追加金額」として、複利計算による「追加利息計上」が指摘される場合があります。複利計算が「原則」ではありませんが、契約書等に「単利計算」の記載があれば、問題になることはありません。

(2) 例外 利息部分が給与課税されない場合

例外的に、以下の場合は「適正利息との差額」につき、「給与課税」されません。

| 災害や病気等で臨時多額の生活資金が必要となった役員等に対し、合理的な「金額」及び「返済期間」で貸し付ける場合 |

| 会社の「借入金平均調達金利」など、合理的な貸付利率で金銭を貸し付ける場合 |

| 「税務上の利息-実際利息」の差額が、年間5,000円以下の場合 |

(3) 給与認定される場合

「給与」認定される場合の法人側の仕訳は、以下となります。源泉所得税部分は預り金で計上します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 役員報酬(損金不算入) | 000 | 貸付金 預り金(源泉所得税) |

000 000 |

役員貸付金が、「役員報酬認定」される場合は、法人側は、役員報酬が損金不算入になる一方、源泉所得税の徴収漏れとして不納付加算税が課税されます。

また、個人側は「経済的利益を受けたもの」として、「給与課税」されます。

| 影響 | |

|---|---|

| 法人側 | 役員報酬損金不算入 ⇒ 法人税課税 |

| 源泉所得税の追加計上 ⇒不納付加算税 | |

| 個人側 | 給与課税 ⇒ 所得税課税 |

6. ご参考~役員借入金の場合は?~

個人が会社に金銭を貸しつける「役員借入金」の場合は、税務上、支払利息の計上は任意となります。法人と異なり、個人は「営利活動目的」ではないからだと考えられます。

ただし、例えば、「役員報酬額」が低いにもかかわらず、法人で多額の「役員借入金」が計上されている場合は、税務署は、以下の可能性を検討します。

① 法人の売上を計上せず、個人で受けている。

② 役員個人の貯蓄からの貸付。

③ 個人側が誰かから資金の贈与を受けている。

①の場合は、法人税申告漏れとなりますし、②③の場合は、相続税、贈与税の申告漏れの影響があり得ます。したがって、役員借入金がある場合も、同様に税務調査の可能性は高まると考えてもよいと思われます。

7. 参照URL

(金銭を貸し付けたとき)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2606.htm

8. YouTube

関連記事