税金の豆知識

Q43【賃借建物】店舗の内装工事・内部造作した場合の勘定科目や耐用年数・会計処理は?内部造作はまとめて計上・償却OK

最終更新日:2023/07/23286568view

この記事は税理士/濱田隆祐により執筆されました。

新規店舗のオープンや、支店開設等で、借りた建物に、内装工事等の追加工事をする場合ってありますよね?

この場合の会計処理って・・意外と迷いませんか?

科目は修繕費?建物?それとも・・建物付属設備? 耐用年数は?・・っという感じです。

内装工事が、自己所有建物の場合と、賃借している建物で、耐用年数は異なってきます。

この判断を間違うと・・償却費にも影響でてきますので、注意しましょう。

目次

1.勘定科目は?

(1)税務上の考え方

税法上、「内装工事」については、内装工事を行う「建物自体の価値が増加する」と考えています。

(法令解釈通達1-2-3 要約)

●内部造作(内装工事)については、元々の「建物の耐用年数」を適用して減価償却を行う。

●ただし、建物付属設備に該当するものは除く

(2)勘定科目は?

上記の通達から読み解くと・・原則、内装工事等の内部造作の勘定科目は「建物」になるんですね。

賃借する建物に「内装工事」を行った場合は、原則として、支出を行った賃借人が「建物」として資産計上することになります(「少額資産」の例外はあります)。

ただし、内部造作のうち、「建物付属設備」に該当するものは除かれています。

つまり、内部造作については、まず「建物付属設備」に該当するものは「建物付属設備」で処理し、それ以外のものは「建物」で区分することになります。

| 内容 | 勘定科目 |

|---|---|

| 建物付属設備に該当する内装工事 | 建物付属設備 |

| 上記以外 | 建物 |

(3)建物付属設備の具体例

例えば、以下のようなものは「建物付属設備」に該当します

| ・ | 電気設備(照明設備)及び通信設備 |

|---|---|

| ・ | 給排水又は衛生設備及びガス設備 |

| ・ | 冷房、暖房、通風又はボイラー設備 |

(4)既にある内部造作の撤去・修繕は?

例えば、テナントとして新たに入る際、以前の賃借人が施した内部造作を撤去する費用等については、費用計上可能です。こちらについては、Q64をご参照ください。

また、既にある内部造作を維持管理するための費用については、収益的支出として「修繕費」で計上できるものと考えられます。

2. 自己所有建物の「内部造作」耐用年数は?

自己所有建物に対する「内部造作」は、原則、その「建物本体の耐用年数」を適用します。

ただし、建物付属設備に該当するものは、建物付属設備の耐用年数を適用します。

| 種類 | 勘定科目 | 耐用年数 |

|---|---|---|

| 建物付属設備 | 建物付属設備 | 建物付属設備の耐用年数 |

| 上記以外 | 建物 | 建物の耐用年数(~50年) |

したがって、例えば、鉄筋コンクリート造の建物本体に、「木造」の内部造作を行った場合でも、「鉄筋コンクリート」の耐用年数を適用することになりますので、注意しましょう!

3. 賃借建物の「内部造作」耐用年数は?

この記事は税理士/濱田隆祐により執筆されました。

(1) 税務上の考え方

「建物」の耐用年数は、長いものでは50年のものもありますし・・賃借している建物の内装工事にこの「耐用年数」を適用する・・っていうのも、ちょっと違和感ありませんか?建物自体は自分のものじゃないですし。

そこで、税法上は、賃借建物の「内装工事」に関して、耐用年数の特例があり、次のどちらかを選択できます。

| ・ | 用途や材質に応じて「合理的に見積った耐用年数」 |

|---|---|

| ・ | 賃借期間(期間の定めがあり、更新や買取請求等ができないもの) |

現実的には、「賃貸借契約」で更新ができない契約は・・ほとんどないような気がします。

したがって、実務上は「合理的に見積もった耐用年数」の方を適用することが多いです。

(2) 合理的に見積もった耐用年数とは?

合理的に見積もった耐用年数は概ね10~15年くらいが一般的でしょうか。

厳密にはそれぞれの工事ごとの「見積耐用年数」で加重平均して算定しますが、どこまで行っても「見積」です。

一般的には、10~15年の耐用年数であれば、実務上、問題になることはほとんどないと思います。

(3)賃借建物内装工事まとめ

賃借建物に対する「内装工事」の耐用年数をまとめると、以下の通りとなります。

| 内容 | 勘定科目 | 耐用年数 |

|---|---|---|

| 建物付属設備に該当する内装工事 | 建物付属設備 | 各々建物付属設備の耐用年数 |

| 上記以外の内装工事 | 建物 | 合理的に見積もった耐用年数(10~15年程度) |

4. 複数の造作物(内装工事)は、まとめて1つの資産で計上

同一の建物について行われた造作(内装工事)は、そのすべてを「まとめて一つの資産として」償却します。

造作の種類ごとに計上して、それぞれ「個別の耐用年数」での償却は認められません(耐用年数通達1-2-3)。

種類別に計上せず、その造作全部をまとめて計上して、耐用年数も「ひと固まり」で適用するので、実務的には楽ですね。

ただし、あくまでこの規定も「建物」に限定されています。建物付属設備の場合は、まとめて計上はできず、各種類ごとの耐用年数でそれぞれ償却を行います。

5. ご参考~建物・建物付属設備の償却方法・耐用年数~

(1) 建物・建物付属設備の償却方法

現在は、どちらも「定額法」での償却となります。

| 建物 | 定額法で償却 |

|---|---|

| 建物付属設備 | 定額法(注)。 |

(注)平成28年度3月31日以前に取得のものは「定率法」

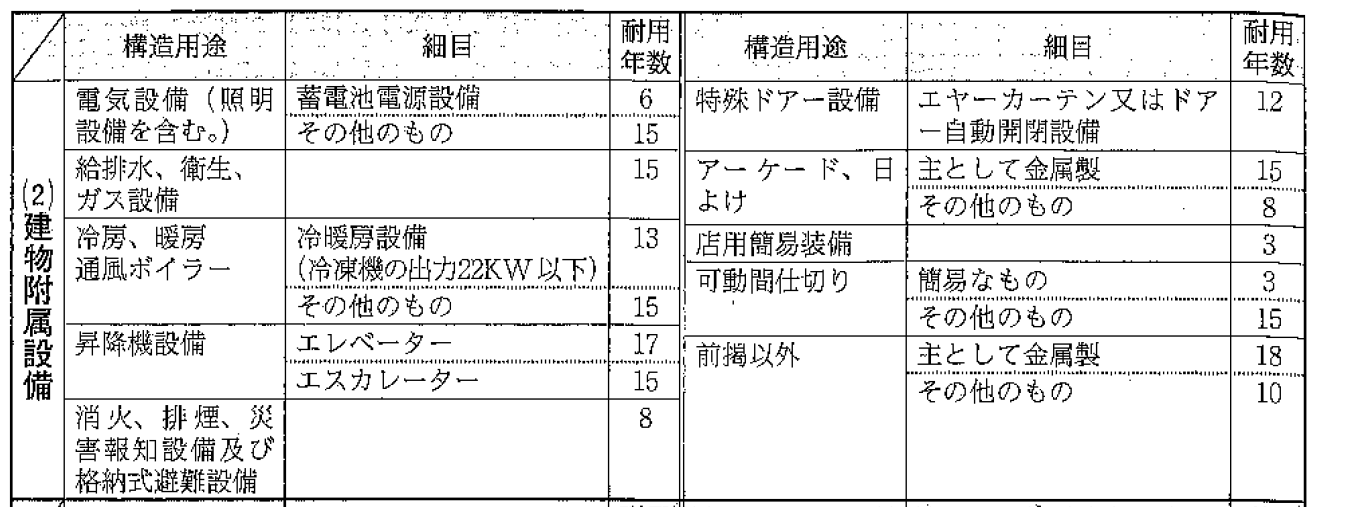

(2) 建物付属設備の耐用年数

参考に、建物付属設備の耐用年数を記載します。

6.参照URL

他人の建物に対する造作の耐用年数

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5406.htm

建物の内部造作物(耐用年数取扱通達1-2-3)

https://www.nta.go.jp/law/tsutatsu/kobetsu/sonota/700525/01/01_02.htm

他人の建物に対する造作の耐用年数(耐用年数取扱通達1-1-3)

https://www.nta.go.jp/law/tsutatsu/kobetsu/sonota/700525/01/01_01.htm

7.YouTube

YouTubeで分かる「店舗の建物内装工事・内部造作した場合の勘定科目」

関連記事