税金の豆知識

Q241 【個人不動産賃貸】 同族法人を活用した不動産賃貸借/サブリース方式・管理委託方式とは?税務調査上の留意事項

最終更新日:2026/07/249048view

この記事は税理士/濱田隆祐により執筆されました。

個人で所有する不動産を外部に賃貸する場合、「同族法人」を活用するケースがあります。

方法としては、大きく2種類に分かれます。①個人から同族会社に一括賃貸して、同族会社から第三者に転貸する「サブリース方式」、②第三者への賃貸は個人が行い、同族会社に管理のみ委託する「管理委託方式」の2種類です。

今回は、同族法人を活用した不動産賃貸借の方式、①「サブリース方式」②「管理委託方式」の内容や、税務調査におけるポイントを中心にお伝えします。

目次

1. サブリース方式と管理委託方式の特徴

(1) サブリース方式とは?

サブリース方式とは、個人所有の不動産を、サブリース会社(同族法人)に一括賃貸し、サブリース会社から第三者に転貸する方式です。

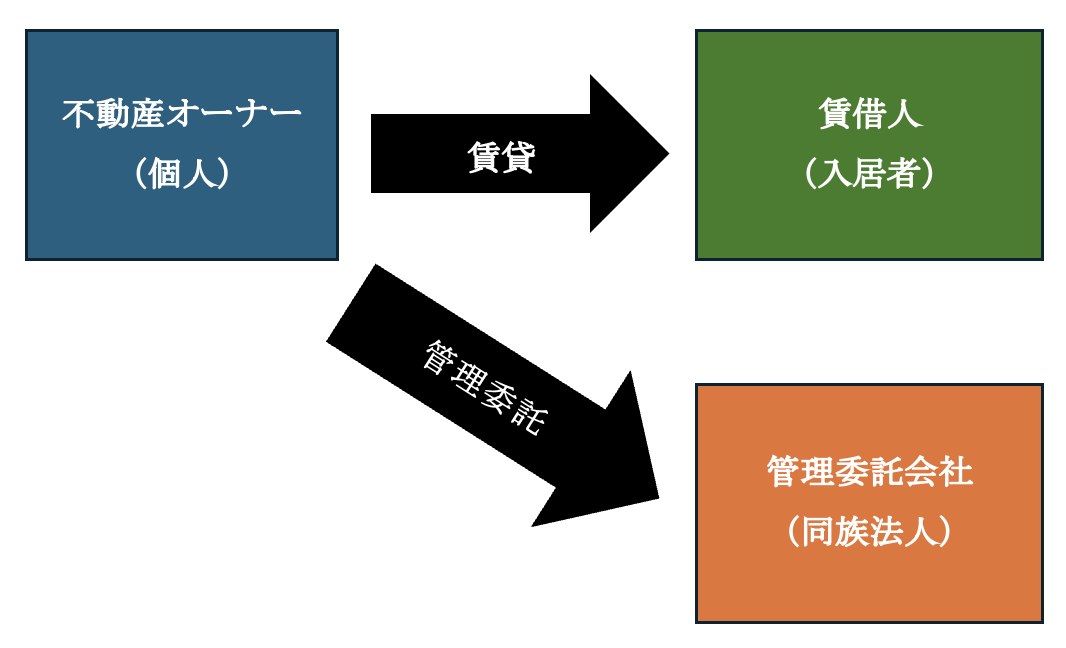

(2) 管理委託方式とは?

管理委託方式とは、第三者との賃貸借契約は個人側で締結し、賃貸物件の管理のみを管理委託会社(同族法人)に委託して、管理料を支払う方式です。

(3) 両者の特徴

サブリース方式と管理委託方式の特徴は、それぞれ以下の通りです。

| サブリース方式 | 管理委託方式 | |

|---|---|---|

| 特徴 | 第三者(賃借人)との契約・家賃設定・物件管理・賃借人とのやり取りなどは、すべてサブリース会社で行う。 | 第三者(賃借人)との契約・家賃設定は個人側で行い、物件管理、賃借人とのやり取りなどの管理業務は、管理会社に委託。 |

| 空室リスク | サブリース会社が負担。オーナーは、空室有無にかかわらず、サブリース会社から一定の賃料受け取る。 | オーナー側が負担。空室の場合は、オーナー側は賃料をもらえないリスクが残る。 |

| オーナー側の管理の手間・収益性 | ● 契約も管理業務もサブリース会社に全面委託となり、オーナー個人側の管理負担は少ない。 ● その分、オーナー個人側に残る利益は少なくなり、収益性は低い。 |

● 契約主体は個人のため、サブリース方式と比較すると、オーナー個人側の管理負担は多い。 ● その分、オーナー個人側に残る利益は多く、収益性は高い。 |

| 利益の計算 | サブリース会社との賃料で調整 | 管理委託会社に支払う管理料(賃料の数%)で調整。 |

| 個人所得⇒同族会社への移転効果 | 高い | 限定的 |

2. 税務調査でのポイント

(1) 金額次第で所得税の圧縮が可能

同族法人を利用しない不動産賃貸借の場合、家賃収入全額が、個人側の「所得税」課税対象となります。

一方で、同族法人を活用した不動産賃貸借の場合は、サブリース方式、管理委託方式どちらであっても、個人で計上されていた所得が、一部同族法人に分散されます。

この結果、同族会社への賃料や管理委託料の金額を調整することで、累進課税となる個人側の所得税を安く抑えることが可能、ということになります。

| サブリース方式の場合 | 個人と同族法人間の家賃を低く設定することで、所得税の圧縮が可能 |

|---|---|

| 管理委託方式の場合 | 同族会社への管理委託料を高く設定することで、所得税の圧縮が可能 |

(2) 価格の妥当性がチェックされる

上記のとおり、同族法人との取引価額を調整することで、所得税の調整が可能となるため、同族法人を活用した不動産賃貸借は、税務調査でも、論点に上がるケースは多いです。①サブリースの場合は同族会社への「賃料」、②管理委託方式の場合は「管理手数料」の金額設定の妥当性につき、税務署側で厳しくチェックされます。

具体的には、賃料や管理手数料の金額が、不自然に低いor高いなど、「税負担の減少以外に合理的な理由がない場合」は、租税回避行為として、「同族会社等の行為計算否認規定」が適用されるケースがあります(所得税法157Ⅰ)。

「行為計算否認規定」が適用された場合、通常あるべき「適正額」に引き直して、税金が再計算されます

(サブリースや管理委託料が、完全になかったものとされるわけではありません)。

3. 適切な賃料・管理委託料の金額の目安

上記1の「特徴」でお伝えした通り、個人側から見た「管理の手間」という点では、一般的に、①サブリース方式の方が手間は少なくなり、②管理委託方式の方が手間は多くなります。したがって、オーナー個人側からみた、「収益性」という点では、一般的に、①サブリース方式の方が収益性は低く、②管理委託方式の方が収益性は高くなります。

上記を前提に、過去の裁判例等をもとに目安となる「賃料・管理委託料」をまとめると、以下のとおりとなります。

【目安となる賃料・管理委託料の相場】

| 家賃・管理委託料 | 個人側に残る(償却前)利益 | |

|---|---|---|

| サブリース方式 | 同族法人から個人に支払われる家賃は、入居者家賃収入の80~90%程度 | 80~90% |

| 管理委託方式 | 個人から同族法人に支払われる管理委託料は、入居者家賃収入の5~10%程度 | 90~95%程度 |

上記の金額と比べて、著しくかけ離れた相場の場合、行為否認される可能性があります。

4. 過去の裁判例・留意事項(サブリース方式)

実務上は、「サブリース方式」を選択するケースが多いです。

「サブリース方式」の場合に、税務上問題となった「過去の裁判例」や「留意事項」をご紹介します。

(1) 大阪高裁 令和7年4月25日 要約

【概要】

同族法人を利用した「サブリース方式」の場合の「賃料相場」の妥当性

【結論】

所得税法157条「同族会社等の行為又は計算の否認等」が適用。

【判断の根拠】

一般的に、「借上賃貸料」の「転貸料」に対する割合(借上料率)は80~90%程度が多く、60%末満とすることは、オーナー側にメリットがないため、経済的合理性を欠く。

(管理委託方式の場合は、管理委託料を賃貸料の5~10%程度とすることが一般的、とも述べられている)。

【事例の特殊性】

当該事例では、①同族法人とのサブリース契約と、②管理会社(第三者)との管理委託契約が重複している物件がかなり存在していた事実があり、同族法人が「単なる賃料受取窓口業務」をしていたにすぎない、と判断されている。

(2) 留意事項

上記や過去の裁判例等も踏まえ、「サブリース方式」の場合の注意事項をまとめると、以下となります。

| 同族法人(サブリース会社) との間の家賃相場 |

● 個人側の借入返済額、火災保険料、固定資産税等を下回らない賃料相場での設定が必要(=低すぎない)。 ● 法人側の賃貸運営上の経費が回収でき、かつ空室リスク、訴訟リスク等を織り込み、同族法人側でもある程度利益が残る賃料相場で設定(高すぎない)。 ● (オーナー個人側が受け取る)賃料は、空室に関わらず一定。 |

|---|---|

| 契約書や費用負担の明確化 |

● 賃貸借契約や、管理委託契約を締結。 諸費用の負担関係を明文化する。 ⇒ サブリース方式の場合、建物所有者は個人、賃借人がサブリース会社となります。したがって、所有者負担となる建物等の修繕費用は個人側での負担となります。一方で、通常の賃貸費用(入退去時のクロス・壁等の改修費用等)は、サブリース会社側の負担となります。 ● 入居者からの賃料入金先はサブリース会社にしておき、賃貸管理業務の実態を示すため、管理日報等を作成する。 |

5. YouTube

この記事は税理士/濱田隆祐により執筆されました。

【関連記事】