税金の豆知識

Q100【令和7年改正】基礎控除・給与所得控除の違いは?併用は可能?/収入に応じた早見表で解説/基礎控除申告書の記載例

最終更新日:2025/10/3034547view

この記事は税理士/濱田隆祐により執筆されました。

所得税上、ほとんどの方に認められる「基礎控除」という所得控除があります。

一方で、給与所得者の場合は、給与収入から差し引ける「給与所得控除」という控除もあります。

どちらも所得税等を安くできる「所得控除」ですが、両者の違いや、併用有無など・・疑問に思う方もいるかもしれません。

令和7年の税制改正により、「基礎控除」「給与所得控除」の両者とも、控除できる金額が引き上げられています。

今回は、「基礎控除」や「給与所得控除」の内容や、給与収入ごとの控除額をお伝えし、令和7年基礎控除改正による影響等につき解説します。

目次

1.基礎控除とは?

(1) 基礎控除とは?

基礎控除は、最低限の生活をするために認められる、所得税、住民税上の「所得控除」です。

生活には最低限のお金が必要ですので、「生活維持に必要な部分に課税しない」ことを目的とした控除です。

サラリーマンや自営業等、すべての方を対象に認められる所得控除です。

ただし、「生活維持」という制度趣旨より、所得が多い方には認められない点に注意が必要です。

(2) 基礎控除の金額(令和7年改正)

令和7年改正により、基礎控除の金額が大幅に引き上げられました(改正前は最大48万円)。

ただし、令和7年、令和8年のみ経過措置があり、「合計所得金額132万円超655万円以下(給与収入換算2,003,999円超8,500,000円以下)」の方の「基礎控除」の額が大きくなっています。以下となります。

【基礎控除の額(原則)】

| 本人の合計所得金額 (カッコ書は給与収入換算額) |

基礎控除額 |

|---|---|

| 132万円以下 (2,003,999円以下) |

95万円 |

| 132万円超 2,350万円以下 (2,003,999円超 25,450,000円以下) |

(※)58万円 |

| 2,350万円超 2,400万円以下 (25,450,000円超 25,950,000円以下) |

48万円 |

| 2,400万円超 2,450万円以下 (25,950,000円超 26,450,000円以下) |

32万円 |

| 2,450万円超 2,500万円以下 (26,450,000円超 26,950,000円以下) |

16万円 |

| 2,500万円超 (26,950,000円超) |

0円 |

(※)令和7年及び令和8年分については、特例により、基礎控除の金額が下記となります(時限措置)

【令和7年・8年の経過措置(合計所得金額132万超~655万以下のみ特例)】

| 本人の合計所得金額 (カッコ書は給与収入換算額) |

基礎控除額 |

|---|---|

| 132万円超 336万円以下 (2,003,999円超 4,751,999円以下) |

88万円 |

| 336万円超 489万円以下 (4,751,999円超 6,655,556円以下) |

68万円 |

| 489万円超 655万円以下 (6,655,556円超 8,500,000円以下) |

63万円 |

2.給与所得控除とは?

(1) 給与所得控除とは?

給与所得控除とは、サラリーマンなどの「給与収入の金額」に応じて、最初から認められる概算経費です。

サラリーマンの場合、自営業者のように、原則として「領収書」による経費は認められません。

一方で、「給与を得るために必要な経費」は一定額発生していると考えられるため、「給与収入」に関しては、「収入」に応じた概算経費を差し引くことができます。これが「給与所得控除」です。

サラリーマンの場合は、領収書がなくても、最初から「特典」が認められている、ということですね!

課税される給与の額(給与所得)は、以下の式で算定されます。

給与所得 = 給与収入 ― 給与所得控除

(2) 給与所得控除の金額

令和7年改正後の「給与所得控除」は以下となります。

改正後は、給与所得控除の最低金額が65万円に引き上げられています(改正前は、最低55万円)。

(なお、「給与収入額190万超」については、改正はありません)

【給与所得控除の金額】

| 給与収入額 | 給与所得控除額 |

|---|---|

| 190万以下 | 65万円 |

| 190万超360万以下 | 収入×30%+80,000円 |

| 360万超660万以下 | 収入×20%+440,000円 |

| 660万超850万以下 | 収入×10%+1,100,000円 |

| 850万超 | 195万円 |

(3) 給与所得者は、基礎控除・給与所得控除どちらも差引OK

サラリーマンなどの「給与所得者」の場合、基礎控除、給与所得控除のどちらも差引きが可能です。

基礎控除については「所得制限」がありますが、「給与所得控除」については、「所得制限」はありません。

参考に、「基礎控除」と「給与所得控除」の違いをまとめると、以下となります。

| 基礎控除 | 給与所得控除 | |

|---|---|---|

| 対象者 | すべての方 | 給与所得者のみ |

| 所得制限 | あり | なし |

| 金額 | 所得に応じた金額 | 給与収入に応じた金額 |

| 差し引く場所 | 全所得合計から差引 | 給与収入から差引 |

3.「基礎控除申告書」の記載方法

サラリーマンの場合、給与所得控除の適用に当たっては、勤務先に提出する資料はありません。一方で、「基礎控除」を受けるためには、年末調整の際に「基礎控除申告書」を提出する必要があります。

「基礎控除申告書」は、「配偶者控除申告書」や「特定親族所得控除申告書」「所得金額調整控除申告書」とセットの書類となっています(給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書)。

(1) 記載する人

所得2,500万円(給与収入換算2,695万円)以下の方は全員記載します。

ほとんどのサラリーマンが記載することになると思われます。

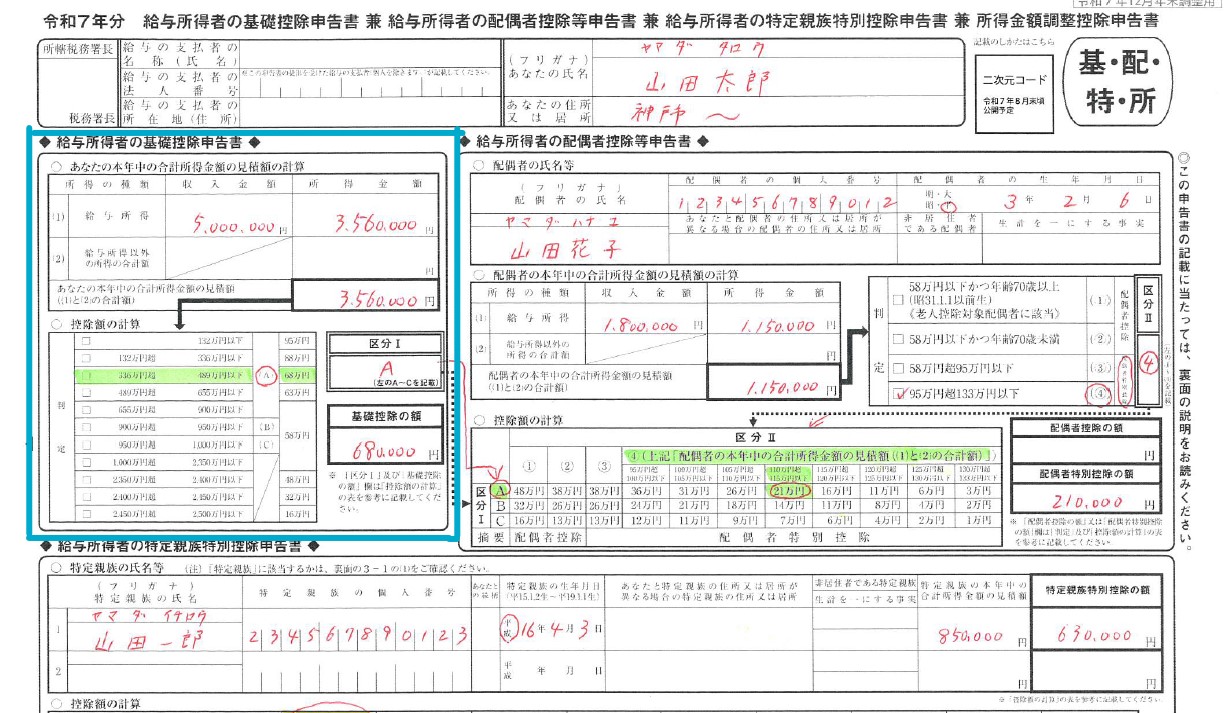

(2) 記載例

下記「水色部分」が基礎控除申告書部分です。

その年度のご自身の給与所得(給与収入、給与所得控除後の給与所得)、その他の所得を記載します。

当該金額を記載し、「控除額の計算」テーブルにあてはめてご自身の「基礎控除額」が決まります。

【記載例】

例えば、上記のサンプル例ですと、

●給与収入 500万円

給与所得 500万円 - 給与所得控除(500万円 × 20% + 440,000円) = 3,560,000円

⇒令和7年・令和8年の場合は、「控除額の計算」にあてはめて、基礎控除額は68万円となります。

4.住民税の取扱い

(1) 基礎控除の取扱い

上記の通り、所得税上は、「基礎控除」の金額が大幅に引き上げられましたが、住民税は改正されていません。

住民税の「基礎控除」は、合計所得金額が2,400万円以下の場合は43万円です。

所得が2,400万円を超えると控除額が段階的に減少し、2,500万円を超えると基礎控除はゼロになります。

(2) 給与所得控除の取扱い

給与所得控除は、住民税(個人住民税)でも認められます。

給与所得控除額は、所得税の金額と同じ額になります。

5.課税所得の計算例

上記3「年収500万円のサラリーマン」で計算してみます。

● 給与所得控除 = 500万円×20% + 440,000円 = 1,440,000円

● 給与所得 = 5,000,000円(給与収入)― 1,440,000(給与所得控除) = 3,560,000円

● 基礎控除 = 680,000円(令和7年、令和8年時限措置)

● 課税所得 = 3,560,000円 ― 680,000円 = 2,880,000円(所得税課税所得)

【ご参考 所得税の計算】

2,880,000円 × 10%(288万円に対応する所得税率) – 97,500(288万円に対応する定額控除) = 190,500円(所得税)。

⇒ 上記の他、別途住民税が10%課税されます。

6.令和7年改正の影響

基礎控除及び給与所得控除の上限が緩和されたことで、給与所得者につき最低限課税される金額は、給与収入160万円に改正されています(改正前は103万円)。

また、当該改正にかかる調整として、配偶者控除や扶養控除できる金額も、給与収入ベースで123万円まで緩和されています(配偶者特別控除は給与収入換算 201.6万円まで)。

したがって、「扶養内」で働いていた方などにとっては、「収入の壁」が上がることで、選択肢が増えることになります。

一方で、「社会保険」の改正は一部にとどまり、原則、130万円基準が踏襲されています。

(令和7年10月1日以降、19歳以上23歳未満の親族(配偶者除く)のみ、収入150万円未満の改正があります)。

社会保険上は、原則として「収入130万円」を超えると、扶養から外れ、健康保険等の恩典がなくなります

また、今回の「基礎控除の改正」は、あくまで所得税のみで、住民税上の基礎控除の改正はありません。

したがって、働き方につき一定の効果は期待できますが、「働き控え」の解消がどこまで進むか・・については、まだまだ微妙な所もあり、今後の改正が望まれます。

7.YouTube

この記事は税理士/濱田隆祐により執筆されました。

【関連記事】