税金の豆知識

Q116 個人が受け取った満期保険金・解約返戻金は確定申告必要か?一時所得・雑所得?無申告はばれない?

最終更新日:2025/10/09164798view

この記事は税理士/濱田隆祐により執筆されました。

サラリーマンの方は、ほとんどの場合「年末調整」で納税が完了しますので、

「確定申告」とは・・縁が遠い方も多いかもしれません。

しかし、サラリーマンの方でも、保険の「満期保険金」や「解約返戻金」を受け取った場合には・・

「確定申告」を行わなければならない場合があります。

そこで今回は、満期保険金・解約返戻金と、確定申告の関係についてまとめます。

(今回は、保険料負担者=受取人のケースで、「所得税」が発生する場合を前提にします。両者が異なる場合は、相続税や贈与税の論点となりますので、今回は省略します)

目次

1.満期保険金がもらえる保険は?

「満期保険金」がもらえる代表的なものは、養老保険と学資保険です

(終身保険は満期という概念がないため、解約返戻金のみ)。

また、満期前でも「解約返戻金」を受け取ることができます。

なお。個人年金保険も、満期保険金と同じように受取がありますが、「満期保険金」ではなく「年金」と呼ばれます。

2.保険種類ごとのまとめ

満期保険金・解約返戻金には「税金はかからないのでは」?と勘違いされる方もいるかもしれません。

しかし、満期保険金・解約返戻金ともに、原則として、支払保険料<受取保険料の場合には、一時所得や雑所得等として所得税が課税されます。

逆に、支払保険料≧受取保険料の場合には、税金はかかりません。

| 保険の内容 | 種類 | 課税有無 | 摘要 |

|---|---|---|---|

| 生命保険 | 満期保険金・解約返戻金 | 〇 | 保険負担者本人が、一時金でもらう場合は「一時所得」。 年金の場合は「雑所得」(公的年金等以外)。(※1) |

| 入院・通院給付金 | × | 保険負担者本人が受け取る保険金は「非課税」 | |

| 損賠保険 | 損害・障害給付金 | × | 火災や地震・自動車保険など。 保険負担者本人が受け取る保険金は「非課税」(※2) |

| 個人年金 | 個人年金 | 〇 | 保険負担者本人が一時金でもらう場合は「一時所得」。年金の場合は「雑所得」(公的年金等以外)(※3) |

(※1)一時払の養老保険等で「一定のもの」は、「源泉分離課税」が適用され、受取時に課税が完結する商品もあります(=確定申告必要なし)。

(※2)個人事業主の方が、事業用車両の事故等により保険金を受け取った場合、車両廃棄損などの経費は計上できません(所得税法51条)(ただし、廃棄損を超えた保険金部分に税金はかかりません)。

(※3)iDeCo(イデコ、個人型確定拠出年金)の場合は、一時金で受け取る場合には「退職所得」となります。また、年金形式で受け取る場合は「雑所得」となりますが、公的年金等控除の対象となります。

(※)今回のテーマからは外れますが、死亡保険金の場合でも、保険料負担者と受取人が同じ場合は「一時所得」となります(通常、死亡保険金の合は、相続税、贈与税の論点になるのが一般的)。

3.一時所得の場合の税額は?

満期保険金や解約返戻金などを「一時金」でもらう場合、「一時所得」となります。一時所得の場合は、所得税の計算上、「50万円の特別控除」があり、しかも、控除後の金額の「半額」に課税されますので、税額は非常に低くなります。

一般的に、満期返戻金等には、ほとんど税金がかかりません。

4.確定申告不要のケース

● 上記のとおり、一時所得の場合は「特別控除が50万円」ありますので、

受取保険金額が50万円を超えない場合、確定申告は不要となります。

● 給与所得者で、給与以外の所得が20万円以下の場合は、確定申告は不要となります

(ただし、住民税については、別途申告が必要)。

5.確定申告しなければ税務署にばれない?

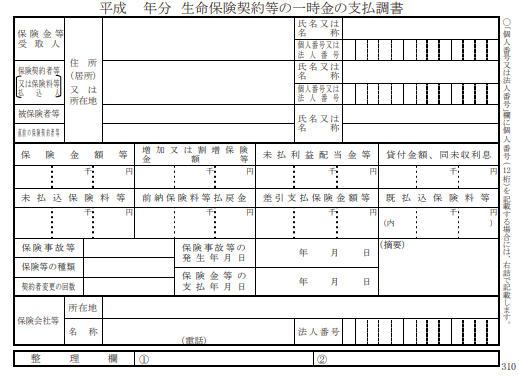

実は・・保険会社が一定金額以上の保険金・解約返戻金を支払う場合、保険会社側から支払先などを記載した書類を税務署に提出することが義務付けられています(「支払調書」と呼ばれます)。

ですので・・確定申告しなかった場合も、ここからばれる可能性は結構あります。

6.ご参考 保険会社が提出する「支払調書」

平成30年1月1日以降、「生命保険契約等の一時金の支払調書」が改正され、提出が義務付けられる対象が増加しました。

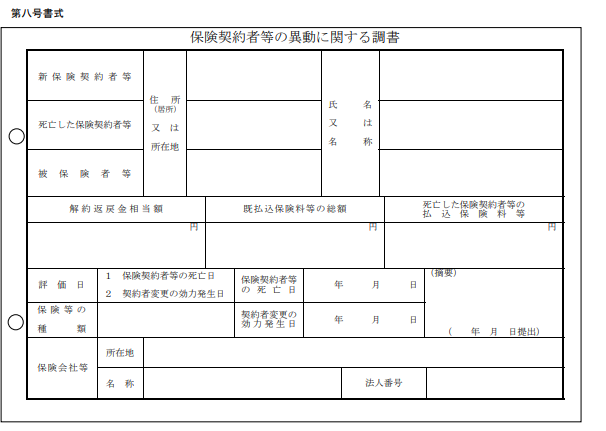

また、新たに「保険契約者等の異動に関する調書」の提出が追加されました。

(提出するケース)

| ① | 1回の支払金額が100万円を超える保険金、解約返戻金を支払う場合 |

|---|---|

| ② | 年間20万円以上の年金等を支払う場合 |

| ③ | 死亡による契約者の変更の場合 |

「保険契約者等の異動に関する調書」には・・

●死亡した契約者、新契約者の氏名・住所・死亡日

●解約返戻金相当額

●既払込保険料

●死亡した契約者の既払込保険料

の記載が求められています。

生命保険金の権利に関する部分も、税務署に把握されますので、従来より申告もれを指摘される可能性は・・高くなってきているのが現状です

7.消費税の取扱い

満期返戻金や解約返戻金は、消費税「不課税」となります。

したがって、返戻額と、払込額等の差額につき「利益」「損失」が発生する場合も、消費税は不課税となります。

8.参照URL

(給与所得者に生命保険の満期返戻金などの一時所得があった場合)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1903.htm

(資産損失の必要経費算入)

http://www.houko.com/00/01/S40/033.HTM#s2.2.2.4.3

9.YouTube

YouTubeで分かる「満期保険金・解約返戻金は確定申告必要か?」

関連記事