税金の豆知識

Q174【業種別完全解説】簡易課税の事業区分 迷いやすい事例/建設業・飲食業・宿泊業・不動産業・修理業・医療など

最終更新日:2022/02/03125842view

この記事は税理士/濱田隆祐により執筆されました。

簡易課税制度は、売上高に「みなし仕入率」を乗じて消費税納税額を計算する方法です。

実際支払った消費税額に関係なく、売上高に業種ごとに決められた「みなし仕入率」を掛け合わせて納税額を算定します。

簡易課税の場合、「どの業種」に該当するかにより、「みなし仕入率」が大きく異なってきますので、事業区分の選択は非常に重要になります。

今回は、簡易課税にかかる「みなし仕入率」の内容と、実務上迷いやすい事例につき解説します。

目次

1. 業種ごとの「みなし仕入率」

| 事業区分 | みなし仕入率 | 該当する事業 |

|---|---|---|

| 第1種事業 | 90% | 卸売業 (対事業者) |

| 第2種事業 | 80% | 小売業 (対消費者) |

| 第3種事業 | 70% |

● 農業、林業、漁業、鉱業、採石業、砂利採取業、建設業、製造業・電気・ガス・熱供給・水道業、印刷業。 ● 加工賃等を対価とする役務の提供は除く |

| 第4種事業 | 60% |

● 他の区分以外の事業すべて(例 飲食店、スナックなど) ● 加工賃等を対価とする役務の提供も含む |

| 第5種事業 | 50% |

● 金融業、保険業 、情報通信業、運輸業、物品賃貸業・学術研究、教育、学習支援業 ● 専門・技術サービス業、宿泊業、生活関連サービス業、娯楽業、医療、福祉、複合サービス事業(士業、コンサルティング業、美容室、イベント運営、デザイン業、ソフトウェア制作、人材派遣、修理業などはココ) ● 飲食店業は除く |

| 第6種事業 | 40% | ● 不動産業(不動産仲介、不動産賃貸、不動産管理業) |

2. みなし仕入率の判定ポイント

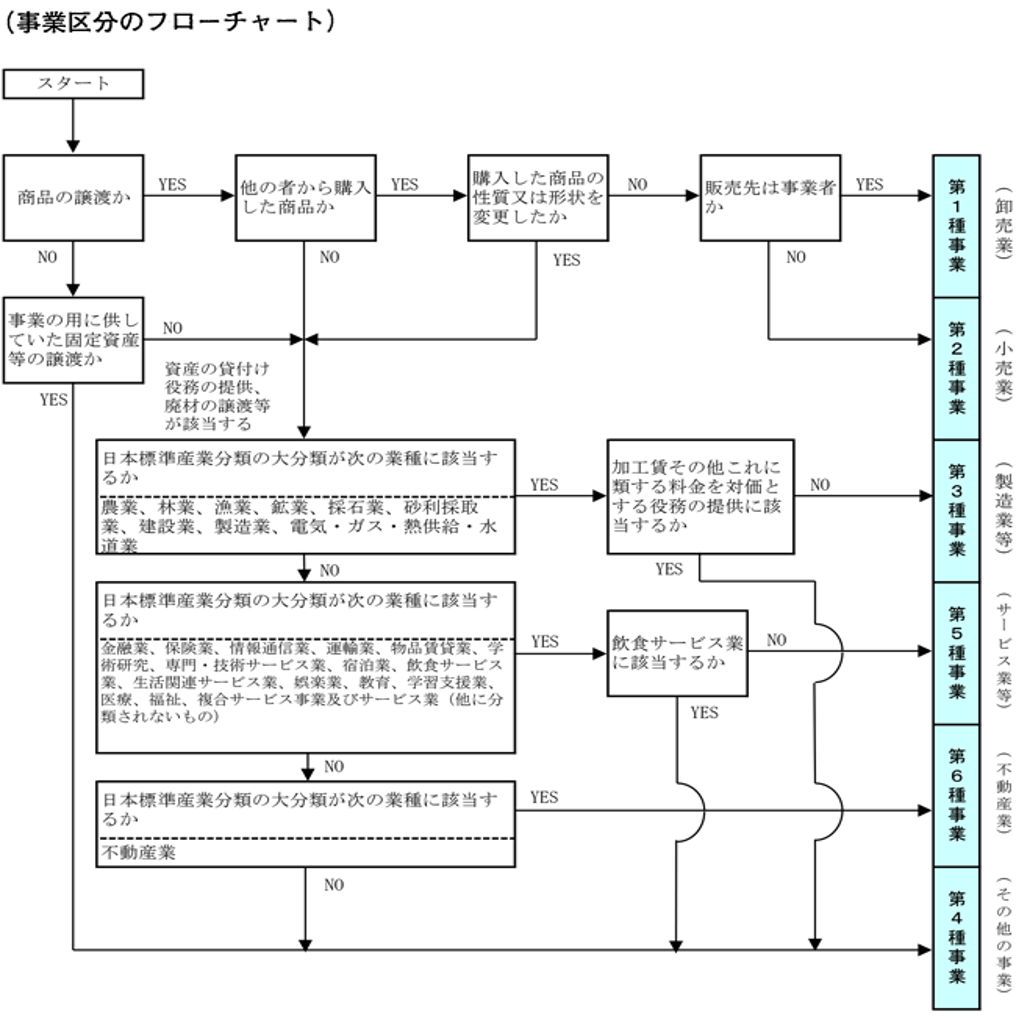

(1) 国税庁判定フローチャート

国税庁で、業種区分の判定フローチャートが開示されています。

商品を加工することなく、そのまま販売する場合は、第1種・第2種事業(卸売業、小売業)

第3種、第5種、第6種事業については、概ね「日本標準産業分類」の大区分を基礎として判断します。中区分、小区分に詳細な分類記載がありますので、これらも参照して決定します。

判断に迷う場合は、国税庁質疑応答事例(簡易課税)「日本標準産業分類からみた事業区分」で留意事項が記載されていますので、こちらを参考に決定します。

国税庁「フローチャート」

(2) 判断のポイント

自社が、「どのみなし仕入率」を適用するか?の判断ポイントは、以下となります。

● 他から仕入れた商品を、「加工することなく」販売する場合は、第1種又は第2種事業

(事業者向けは第1種、消費者向けは第2種事業)

● 材料・商品等を「加工して」販売する場合は、第3種事業

● 飲食業は第4種事業

● 事業用固定資産等(建物・車両等)の売却は、第4種事業。

● 本体付随事業(段ボール、副産物、加工屑の売却等)は、本体と同じ区分。

3. 判断に迷いやすい事例

実務上迷いやすい事例をまとめます。

① 製造業・建設業(第3種)

| 事業の内容 | 事業区分 | 理由 | |

|---|---|---|---|

|

● 製品の製造販売 ● 建設の請負工事・改修工事 ● 上記付随事業(加工屑・副産物等の売却) |

材料を自ら購入 | 第3種 | 製造 |

| 材料を無償支給 | 第4種 | 役務の提供 | |

| 製品の修理 | 第5種 | 修理はサービス | |

| 製品の取付けに係る手数料 | 第5種 | 手数料はサービス | |

| 建設物の解体工事、足場の組み立て | 第4種 | 役務の提供 | |

② 飲食業(第4種)

| 事業の内容 | 事業区分 | 理由 | |

|---|---|---|---|

| 店内での飲食・宅配(店内酒等自販機販売含む) | 第4種 | 宅配は、店内飲食の延長 | |

| テイクアウト(※) | 第3種 | 商品を作って販売 | |

| お土産品の販売 | 第2種 | 商品を加工することなく販売(消費者) | |

(※)宅配ピザ店・移動販売のように、店内飲食スペースがない場合の宅配、テイクアウトは第3種事業となります。

なお、「食品業」は、第1種or第2種事業となります

| 軽微な加工(切る、つぶす、乾かす)をする場合 | 第1種or第2種事業に含む |

|---|---|

| 上記以外の加工(煮る、焼く)、例 惣菜販売など | 第3種事業 |

③ ホテル・宿泊業(第5種)

| 事業の内容 | 事業区分 | 理由 | |

|---|---|---|---|

| 宿泊代 | 第5種 | サービス提供 | |

| レストラン・ルームサービス・客室内冷蔵庫 | 第4種 | 飲食業。ルームサービス等もレストランの延長 | |

| お土産品販売・自販機収入 | 第2種 | 商品を加工することなく販売(消費者) | |

④ 医療業(第5種)

| 事業の内容 | 事業区分 | 理由 | |

|---|---|---|---|

| 通常の自由診療収入 | 第5種 | サービス提供 | |

| 中古医療機器の売却収入 | 第4種 | 事業用固定資産の売却 | |

| 歯ブラシ・健康食品・福祉用具の販売 | 第2種 | 商品を加工することなく販売(消費者) | |

⑤ 不動産業(第6種)

| 事業の内容 | 事業区分 | 理由 | |

|---|---|---|---|

|

他から購入した不動産 (棚卸資産)の販売 |

販売先が事業者 | 第1種 | 商品を加工することなく販売 |

| 販売先が消費者 | 第2種 | ||

| 自己が建設した建売住宅の販売 | 第3種 | 建設業 | |

| リフォーム・原状回復工事 | 第3種 | 建設業 | |

| 不動産の賃貸・管理・不動産取引仲介(住宅貸付は非課税) | 第6種 | 不動産業 | |

⑥ 自動車業

| 事業の内容 | 事業区分 | 理由 | |

|---|---|---|---|

|

● 車・中古車の販売 ● タイヤ・オイルだけの商品販売 (工賃は無償) |

販売先が事業者 | 第1種 | 商品を加工することなく販売 |

| 販売先が消費者 | 第2種 | ||

| 塗装・板金・部品の取替 | 第5種 | サービス提供(平13.6.28熊裁) | |

| 自動車の整備(部品交換代も含む) | 第5種 | サービス提供 | |

| タイヤ・オイル交換等の工賃(区分している場合)(※) | 第5種 | サービス提供 | |

| 車検等の代行手数料 | 第5種 | サービス提供 | |

4. 事業を「複数」展開している場合

展開する事業は1つとは限りません。複数の事業を展開する場合は、原則として、事業区分ごとに簡易課税消費税額を計算します。ただし、1種類の事業の課税売上高が全体の75%以上を占める場合などは、その1種類のみなし仕入率のみで計算できる特例があります。詳しくはQ150をご参照下さい。

5. 参照URL

簡易課税制度の事業区分

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6509.htm

事業区分の判定

https://www.nta.go.jp/law/tsutatsu/kihon/shohi/13/02.htm

簡易課税の事業区分について(フローチャート)

https://www.nta.go.jp/law/shitsugi/shohi/20/02.htm

日本標準産業分類

http://www.soumu.go.jp/toukei_toukatsu/index/seido/sangyo/02toukatsu01_03000023.html

6. YouTube

関連記事