税金の豆知識

Q41【具体例付】資本準備金が増減する具体的なケースや理由/資本金の金額による税金への影響/法的手続

最終更新日:2025/10/0920310view

この記事は税理士/濱田隆祐により執筆されました。

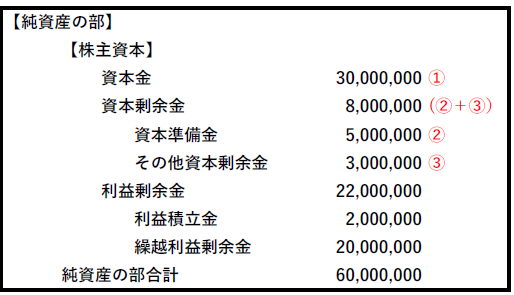

決算書の「貸借対照表」に表示される「純資産の部」は、大きく、①株主から払い込まれた「資本」(資本金・資本準備金・その他資本剰余金)と、②会社が獲得した「利益」(利益準備金・その他利益剰余金)の2つから構成されます。

今回は、上記①「資本」はどういったものから構成されるのか?「資本準備金」が増減する背景や理由をお伝えするとともに、「資本金」の金額による「税金」への影響等を中心に解説します。

目次

1 資本とは?3つの構成要素の内容・違い

(1) 資本とは?

ビジネスを行うためには、「資金」が必要です。

法人の場合、設立等の際に、株主と呼ばれる「出資者」から集めた資金を元手に事業活動を行い、利益を獲得していきます。

こういった、株主から集めた資金、払い込まれた資金が「資本」と呼ばれるものです。

つまり「資本」とは、獲得した利益以外の「元手」になったお金のことです。

(2) 資本の構成は3種類

「資本」は、大きく①資本金、②資本準備金、③その他資本剰余金の3つで構成されます。

それぞれの内容は以下の通りです。

| ① | 資本金 | 会社設立や増資に際して、株主が払い込んだ金額のうち、「資本準備金」に計上しなかった金額 |

|---|---|---|

| ② | 資本準備金 | 会社設立時や増資に際して、株主が払い込んだ金額のうち、「資本金」に計上しなかった金額(上記①の逆)。 |

| ③ | その他資本剰余金 | 上記①②以外で、資本取引から発生するもの全て。例えば、自己株式を処分した際に生じた売却益など。 |

● 設立や増資に際しては、株主から払い込まれた金額のうち、1/2までは「資本準備金」に計上できる規定があります。

⇒ただし、あくまで「計上できる」規定のため、払込額を全額「資本金」に計上する場合は、資本準備金は発生しません。

● 会計上は、「資本準備金」と「その他資本剰余金」を合わせて、「資本剰余金」と呼ばれます。

(3) それぞれの違いは?

資本金・資本準備金・その他資本剰余金は、すべて、「株主からの払込資金」という点では共通しています。

一方、①登記の有無や、②配当の有無の点では異なります。登記に関しては、「資本金」のみが登記され、配当に関しては、「その他資本剰余金」のみ配当が可能です。

| 資本金 | 資本準備金 | その他資本剰余金 | |

|---|---|---|---|

| 登記 | 必要 | 不要 | 不要 |

| 配当 | 不可 | 不可 | 可能 |

2 資本準備金が増加(積立)する理由・背景

資本準備金が増加(積立)するケースは3つです。①設立や増資の際に、資本準備金として積み立てるケース②資本金を取り崩して、資本準備金に振り替えるケース③その他資本剰余金を取り崩して、資本準備金に振り替えるケースの3つです。

(利益から資本準備金への直接振替はできず、「その他資本剰余金」を通じて振替を行います)。

(1) 設立や増資で資本準備金を積み立てるケース

設立や増資の際に、払込額の1/2を上限に「資本準備金」を積み立てるケースです。

税務上は、「資本金」の額に応じて納税負担が高くなるものがあります。そこで、「資本金」の額をおさえて、税制上のメリットを取りたい場合などに「資本準備金」を積み立てるケースが多いです。

【資本金の金額による主な税法上の影響】

| 法人税 | ● 資本金1億円超の法人の場合、法人税率は23.2%。 (資本金1億円以下かつ、所得800万円以下の場合は15%) ● 資本金1億円以下の法人の場合、年間800万円まで交際費の損金算入、少額減価償却資産の特例等あり。 ● 資本金3,000万円以下の法人は、「機械等の税額特別控除(取得価額の7%)」が受けられる。 |

|---|---|

| 消費税 | 資本金1,000万円以上で設立した場合、設立初年度から消費税の納税義務が生じる。 |

| 事業税 | 資本金1億円超の場合、外形標準課税の適用あり。 |

| 住民税均等割(※) | 資本金等の額1,000万円超、1億超などに応じて、均等割の負担額が異なる |

| 登録免許税 | 新規設立や増資の際、増加資本金の額に応じて、登録免許税の金額変わる。 |

(※)住民税均等割は、資本金の額ではなく、「資本金等の額」に課税されるため、たとえ資本金が少ない場合でも、資本準備金が計上されている場合は、均等割は減少しない場合があります。

(2) 資本金を取り崩して資本準備金に振り替えるケース

上記(1)同様、税制上のメリットを取りたいケースで行われることが多いです。

(3) その他資本剰余金を取り崩して資本準備金に振り替えるケース

会社の規模を大きく見せたい場合などに行われます。資本準備金は、資本金とは異なり「登記簿謄本」には記載されませんが、資本準備金の方が、資本としての拘束力が高まるため、決算書で金融機関等への信用力をアピールできます。

例えば、過去に蓄積された利益剰余金を、(その他資本剰余金を通じて)資本準備金に振り替えることで、融資が受けやすくなるケースや、返済、利率などの条件が改善する可能性があります。

3 資本準備金が減少する理由・背景

資本準備金が減少するケースは2つです。①資本金に振り替えるケース②その他資本剰余金に振り替えるケースです。

(1) 資本金に振り替えるケース

資本金に振り替えることで、会社の規模を大きく見せたいケースなどです。上記2(3)と同様です。

(2) その他資本剰余金に振り替えるケース

以下の理由が挙げられます。

| 欠損を補てんしたい場合 | 過去の累積赤字(欠損金)を補てんするために、その他資本剰余金に振り替えます。欠損填補については、資本準備金からの直接補てんはできませんが、「その他資本剰余金」に振り替えた後、その他資本剰余金を通じて補てんが可能です。 |

|---|---|

| 株主への配当原資の確保 | 株主への配当を行いたい場合に、その他資本剰余金に振り替えます。配当については、資本準備金は直接配当できませんが、「その他資本剰余金」に振り替えた後、その他資本剰余金を通じて配当が可能です。 |

4 資本準備金増減の法的手続(会社法)

会計税務上は、資本金・資本準備金・その他資本剰余金とも、株主からの「払込資本」として性質は同じと捉えています。

一方、法律上(会社法)は、債権者に対する「拘束資本」としての強弱があり、各々性質が異なるものと捉えています。

したがって、法律上(会社法)は、例えば、資本金を減少させて資本準備金に積み立てる場合などで、株主総会決議や債権者保護手続が要求されています。(会447条Ⅰ②、計規26条、25条Ⅰ①)

| 内容 | 株主総会決議 | 登記有無 | 債権者保護手続 (公告+異議申立) |

|

|---|---|---|---|---|

| 増加 | 資本金⇒資本準備金 | 特別決議(※1,2) | 必要 | 必要 |

| その他資本剰余金⇒資本準備金 | 普通決議 | 不要 | 不要 | |

| その他利益剰余金⇒資本準備金 | 不可(※4) | |||

| 減少 | 資本準備金⇒資本金 | 普通決議(※2) | 必要 | 不要 |

| 資本準備金⇒その他資本剰余金 | 普通決議(※2) | 不要 | 原則必要(※3) | |

| 資本準備金⇒その他利益剰余金 | 不可(※4) | |||

(※1)定時株主総会で、欠損の額を超えない額を減少させる場合は、普通決議でOK(会309Ⅱ⑨)。

(※2)株式の発行と同時に減少を行う場合、減少後の額が、減少前の金額を下回らない場合は、取締役会決議でOK

(会447Ⅲ他)

(※3)定時株主総会で、欠損の額超えない額を減少させる場合は、債権者保護手続不要(会449条Ⅰ)。

(※4)直接、資本準備金⇔その他利益剰余金間の振り替えはできません。

⇒一旦その他資本剰余金に振替の後、欠損填補や配当目的で取り崩します。

5 ご参考 資本金・その他資本剰余金増減の法的手続

【その他資本剰余金の増減】

| 内容 | 株主総会決議 | 登記有無 | 債権者保護手続 (公告+異議申立) |

|

|---|---|---|---|---|

| 増加 | 資本金⇒その他資本剰余金 | 特別決議(※1,2) | 必要 | 必要 |

| 資本準備金⇒その他資本剰余金 | 普通決議(※2) | 不要 | 原則必要(※3) | |

| その他利益剰余金⇒その他資本剰余金 | 不可(※4) | |||

| 減少 | その他資本剰余金⇒資本金 | 普通決議 | 必要 | 不要 |

| その他資本剰余金⇒資本準備金 | 普通決議 | 不要 | 不要 | |

| その他資本剰余金⇒その他利益剰余金 | 普通決議 | 不要 | 不要 | |

【資本金の増減】

| 内容 | 株主総会決議 | 登記有無 | 債権者保護手続 (公告+異議申立) |

|

|---|---|---|---|---|

| 増加 | 資本準備金⇒資本金 | 普通決議(※2) | 必要 | 不要 |

| その他資本剰余金⇒資本金 | 普通決議 | 必要 | 不要 | |

| その他利益剰余金⇒資本金 | 普通決議 | 必要 | 不要 | |

| 減少 | 資本金⇒資本準備金 | 特別決議(※1,2) | 必要 | 必要 |

| 資本金⇒その他資本剰余金 | 特別決議(※1,2) | 必要 | 必要 | |

| 資本金⇒その他利益剰余金 | 不可(※4) | |||

(※1)定時株主総会において、欠損の額を超えない額を減少させる場合は、普通決議でOK。

(※2)株式の発行と同時に減少を行う場合、減少後の額が、減少前の額を下回らない場合は、取締役会決議でOK。

(※3)定時株主総会で、欠損の額超えない額を減少させる場合は、債権者保護手続不要

(※4)直接の振替えはできません。

6 YouTube

この記事は税理士/濱田隆祐により執筆されました。

【関連記事】