税金の豆知識

Q203【議事録付】法人が決算期変更を行うメリット・デメリット/税務署への異動届の提出期限や添付書類は?

最終更新日:2024/06/1815987view

この記事は税理士/濱田隆祐により執筆されました。

法人の場合、個人事業主と異なり、「決算日」を自由に決定することができます。

「決算日」は、設立の際に定款で定めますが、定款変更により、設立後も決算日を変更することが可能です。

今回は、決算期を変更するメリットやデメリット・影響・手続等につき解説します。

目次

1. 決算期変更を行うメリット

決算日とは、「一事業年度の終了日」のことをさし、法人は、毎年、決算日で区切った事業年度をもとに、株主への業績報告や税務署への確定申告を行います。

決算期変更を行う理由として、例えば、親会社の決算に合わせる、繁忙期を避けるなどの理由が考えられますが、税務上の観点では、決算期を早めることで、以下のメリットがあります。

(1) 資金繰り改善・税金の繰延

決算で多くの利益が見込まれる場合、法人税等の税額が多くなります。そこで、決算期を変更して「課税期間」を短くすれば、結果的に利益が減少するため、取り急ぎの税金支払額を抑えることが可能です。ただし、あくまで、これは課税の繰延にすぎず、法人税額自体が減少するわけではありません。

なお、中小法人の場合、年間800万までの所得は、法人税の「軽減税率」が適用できるため、決算期変更により年間所得見込額を800万円以下に抑えれば、法人税額自体が下がるケースもあります。ただし、事業年度が12カ月未満の場合は、800万円×事業年度月数/12となりますのでご留意ください。

(2) 消費税の還付のタイミングが早まる

輸出売上や、大幅な設備投資等が見込まれる場合、消費税が還付されるケースがあります。しかしながら、消費税免税事業者の場合は、たとえ輸出売上が多い場合でも、消費税の還付はありません。そこで、消費税還付が見込まれる免税事業者が、決算期を変更し、早めに「消費税課税事業者を選択」することで、消費税還付のタイミングを早めることが可能となります。

(3) 役員報酬の変更タイミングが早まる

利益調整防止の観点より、法人税上、毎月の役員報酬の金額は、原則として年1回しか変更できません(定期同額給与)。決算期を変更することにより、変更後の決算日後3か月以内に開催する株主総会で役員報酬変更が可能となりますので、報酬変更のタイミングを早めることが可能です。

2. 決算期変更のデメリット・影響

決算期を変更し、決算時期を早める場合は、以下の点にも留意が必要です。

(1) 決算手続や納税時期が早まる

決算期を早める場合、決算手続や納付時期が早まることにより、直近の資金繰りが悪化する可能性があります。

(2) 消費税免税期間が短くなる

設立2年間は、原則として消費税免税事業者となりますが、当該設立2年間の決算期を早めると、消費税課税事業者になるタイミングが早まり、納税時期が早まります。

なお、消費税課税事業者となる「基準期間の課税売上高1,000万円」の判定は、基準期間が1年に満たない法人の場合、1年相当に換算した金額により判定しますので、ご留意下さい。

(3) 税金の月割計算や消費税判定がややこしくなる

決算期を早める場合、変更後の事業年度は1年未満となります。事業年度が1年未満の場合、減価償却費や法人税の軽減税率の金額等につき「月割計算」が必要になります。また、消費税納税義務の「基準期間判定」や「中間申告回数」にも影響があり、事務処理が煩雑になります。事業年度が1年未満の場合の影響については、こちらをご参照ください。

(4) 経営数値の比較が難しい

変更後の事業年度は1年未満となるため、損益前期比較が難しくなります。

3. 決算期変更に関する会社法・法人税の規定

(1) 会社法上の規定

会社の事業年度は、原則として1年を超えることはできませんが、決算期を変更した場合の「最初の事業年度」についてのみ、1年6か月までの期間が認められています(計規59条2項、71条2項)。

(2) 税務上の規定

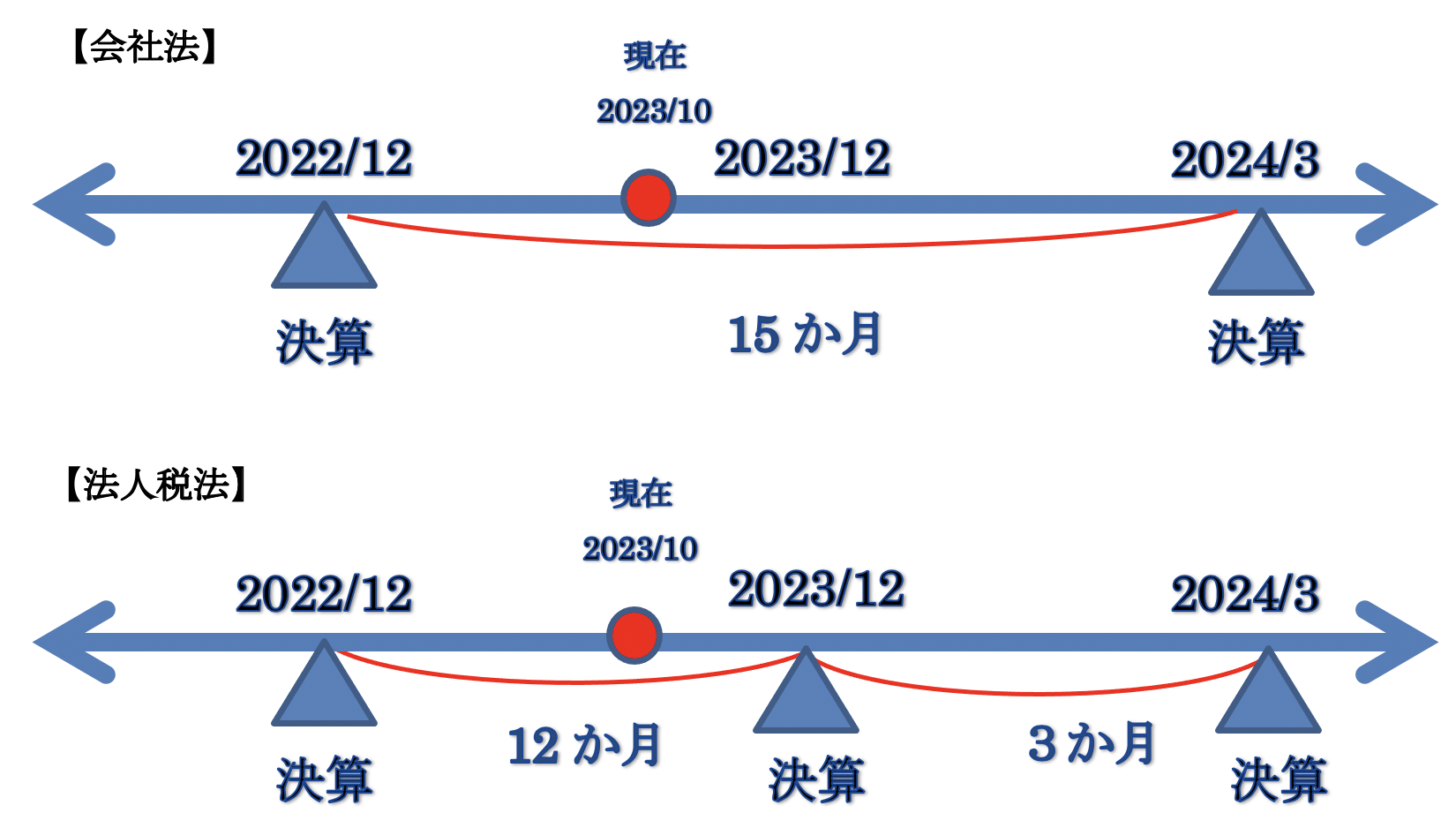

上記の会社法の規定に関わらず、税務上は、1年を超えた事業年度(計算期間)とすることはできません(法法13条1項但書)。例えば、12月決算の会社が2023年10月に、3月決算に変更した場合、会社法上の事業年度は2023年1月~2024年3月末の15か月間が認められますが、税務上は、2023年1月~12月と、2024年1月~3月の2回の申告に分ける必要があります。

4. 決算期を変更する時期の制限は?

決算期を変更する「時期」に関しての制限は、特にありません。ただし、実務上は、法人税法に合わせて、変更後の事業年度を1年以内に設定するケースがほとんどです。

例えば、先ほどの例で、12月決算の会社が3月決算に変更する場合、10月時点で決算期を変更すると、会社法上は、変更後最初の事業年度が15カ月(2023年1月~2024年3月)の選択が可能ですが、税法上は12月(12か月)と3月(3か月)の2回決算が必要となり、ややこしくなります。

実務上は、変更前の決算月12月が終わった1月以降に3月に決算期変更を行い、変更後の事業年度を1~3か月(1年以内)で統一するケースが多いです。

5. 決算期変更の法的手続・税務署届出手続

(1) 法律上の手続

法人の事業年度は「登記事項」ではありませんので、決算期を変更した場合も、登記の変更は不要です。したがって、法務局への届け出はありません。

ただし、事業年度は「定款に定め」がありますので、定款変更手続が必要です。株式会社の場合は株主総会特別決議、合同会社の場合は総社員の同意が必要です。実務上は、当初の定款(原始定款)と、当該決算期変更の決議内容を記載した議事録を作成すれば、決算期変更は完了します。原始定款の変更は行いません。

(2) 税務署等への「異動届出書」の提出

決算期を変更する場合、税務署への異動届の提出が必要です。株主総会等の議事録も合わせて提出します。なお、許認可事業を行っている場合には、別途管轄省庁等への届出が必要な場合もあります。

(3) 「異動届出書」の提出期限は?

税務署への「異動届出書」は、「変更後速やかに提出する」規定となっていますが、確定申告期限は、決算期後2カ月以内となりますので、実務上、「異動届出書の提出期限」は、以下となります。

決算時期を早める場合は、「変更後決算年度の確定申告書提出期限まで」となります。

6. 決算日変更の定款変更決議議事録 記載例

【例題】

● 設立日 2023年6月5日。

● 設立年度に、決算期を12月決算→5月決算に変更

● 変更日 2023年12月25日とします。

定款第10条、11条中以下のように変更する。

(現行定款)

第10条 当会社の事業年度は、毎年1月1日から12月31日までの年1期とする。

第11条 当会社の最初の事業年度は、当会社設立の日から2023年12月31日までとする。

(変更後定款)

第10条 当会社の事業年度は、毎年6月1日から5月31日までの年1期とする。

第11条 当会社の最初の事業年度は、当会社設立の日から2023年5月31日までとする。

2023年12月25日

7. YouTube

関連記事