税金の豆知識

Q56【具体例付】車両の下取り&買換えの仕訳/消費税の取扱い/リサイクル預託金の勘定科目は?

最終更新日:2025/02/08107783view

この記事は税理士/濱田隆祐により執筆されました。

車両を下取り&購入する場合の会計処理は・・意外と難しいです。

なぜかというと・・「購入」と「売却」という2つの取引が重なっているためです。

「下取り&買換え」の仕訳を行うにあたっては、「売却取引」と「購入取引」を別々で捉えると、理解が進むと思います。

今回は、車両下取り&買替えの会計処理を解説します。

目次

1. 具体例

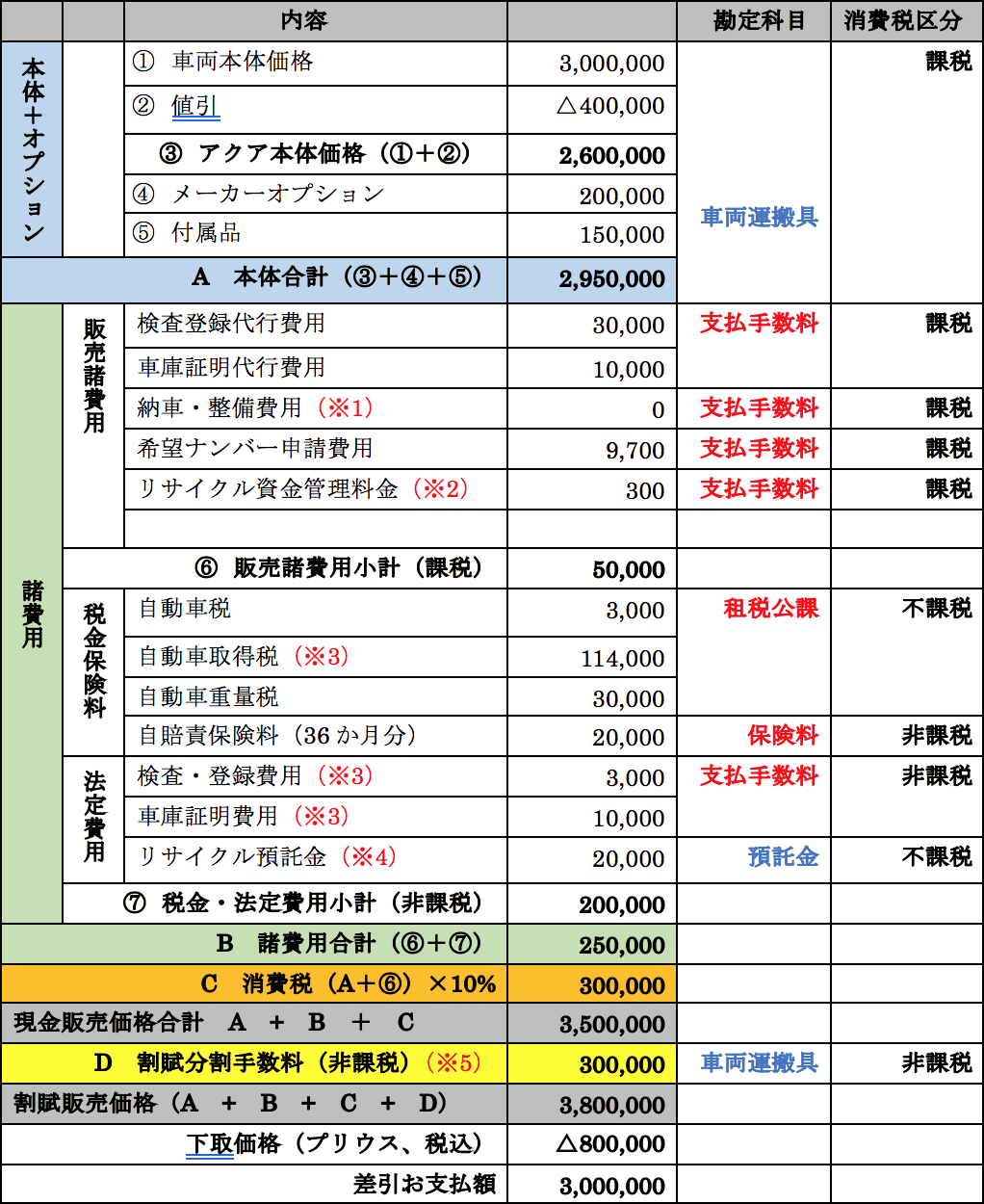

● 現在のプリウスを下取りに出し、アクアに買換えする。

● プリウス下取代金は、全額アクア購入代金に充当し、残代金は、全額「割賦払」するものとする。

● アクアの現金購入価格は3,500,000円(税込、諸費用等含む)、別途割賦手数料が300,000円発生する。

● プリウス下取価格は800,000円(税込、リサイクル預託金20,000円含む)、売却時の帳簿価額は1,000,000円。

2. 新車両(アクア)購入の処理

購入時は、さまざまな「諸費用」の支払がありますので、「各勘定科目の判断」や「消費税区分」に迷われると思います。

以下、具体的な「注文書」をもとに、「勘定科目」と「消費税」の取扱いをまとめます。

(1) 勘定科目&消費税区分

「注文書」の構成は大きく4つ。本体等(A)、諸費用(B)、消費税(C)、割賦手数料(D)です。

勘定科目と消費税の取扱いをまとめると、以下の通りとなります。

「勘定科目」の列は、費用項目は「赤字」(損益計算書)、資産項目は「青字」(貸借対照表)で記載しています。

この記事は税理士/濱田隆祐により執筆されました。

| ※1 | 納車・整備費用 | 販売店からの納入費用(ガソリンや人件費等)。取得原価に含めるのが原則ですが、実質内容は、雑多なコストも含まれるので、「支払手数料」(課税)でOK |

|---|---|---|

| ※2 | リサイクル資金管理料金 | リサイクル料金の管理業務を行う財団法人に対する「管理料」のため、支払手数料(課税)処理でOK。 |

| ※3 | 自動車取得税・検査登録費用 車庫証明費用 |

取得に直接要した費用のため、「取得原価」に含めて処理することも認められます。 |

| ※4 | リサイクル預託金 | 将来の自動車解体等にかかるコストを、購入時に前払するもの。サービス消費は将来のため、購入時は「預託金」(資産)処理、廃車時に経費処理(課税取引)。 |

| ※5 | 割賦手数料 | 割賦手数料は、原則として「車両運搬具」の取得価額に含めて処理します。ただし、消費税非課税取引となる点に注意。詳細はQ172をご参照ください。 |

なお、自賠責保険料は、購入時に3年分一括で支払うことになりますが、支払時に一括費用処理(「短期前払費用」を準用)が認められている実務があることから、上記仕訳は「保険料」として一括費用処理しています(Q72参照)。

(2) アクア(新車両)購入仕訳

| 借方 | 貸方 | 内容 | ||

|---|---|---|---|---|

| 車両運搬具(課) | 2,950,000 | 長期未払金 | 3,800,000 | A 本体合計 |

| 支払手数料(課) | 50,000 | ⑥ 販売諸費用 | ||

| 租税公課(不) | 147,000 | ⑦ 自動車税+取得税+重量税 | ||

| 保険料(非) | 20,000 | ⑦ 自賠責保険料 | ||

| 支払手数料(非) | 13,000 | ⑦ 検査登録⁺車庫証明 | ||

| 預託金(不) | 20,000 | ⑦ リサイクル預託金 | ||

| 仮払消費税 | 300,000 | C 消費税 | ||

| 車両運搬具(非) | 300,000 | D ローン分割手数料 | ||

3. 旧車両(プリウス)売却の処理

(1) 勘定科目&消費税区分

車両売却に関する会計処理については、以下の点に留意する必要があります。

● 消費税は「売却代金」に対して課税されます(Q37参照)

●ただし、 売却代金には、旧車両の「リサイクル預託金」が含まれています。通常、注文書等の売却代金には「リサイクル預託金」部分が明示されていない場合が多いです。 当該「リサイクル預託金」部分は「金銭債権」のため、消費税「非課税売上」となります。

● したがって、売却の際に消費税が課税される金額は、「売却代金-リサイクル預託金」の金額となります。

(2) プリウス(旧車両)売却仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 800,000 | 車両運搬具 | 1,000,000 |

| 固定資産売却損(※2) | 290,909 | 預託金(非売) | 20,000 |

| 仮受消費税(※1) | 70,909 |

(※1) (800,000(売却額)-20,000(預託金))÷1.1×0.1=70,909

(※2) 貸借差額

●「リサイクル預託金」の譲渡(20,000円)は、「金銭債権の譲渡」となりますので、消費税「課税売上割合」の計算上、5%を分母の額に算入する必要があります。

(3) 個人事業主の場合

● 個人事業主の場合、固定資産売却による損益は、「事業所得」ではなく「譲渡所得」となります(Q123参照)。したがって、個人事業主の場合は、上記売却仕訳のうち「固定資産売却益」部分は「事業主勘定」で処理し、別途、確定申告書では、「譲渡所得」として集計します。

● 「譲渡所得」には50万円の特別控除や1/2規定がありますので、一般的に「課税金額」は低くなります。

詳しくはQ177をご参照ください。

● 一方、個人事業主の場合も、消費税は法人同様、売却代金に対して課税されます。

● 個人事業主の場合の仕訳は、以下の通りとなります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 800,000 | 車両運搬具 | 1,000,000 |

| 事業主勘定 | 290,909 | 預託金 | 20,000 |

| 仮受消費税 | 70,909 |

(4) ご参考~車両を廃車した場合のリサイクル預託金の会計処理

売却ではなく、廃車した場合は、リサイクル預託金は返金されません。

廃却時点で「費用処理」(支払手数料でOK)、消費税課税取引となります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払手数料(課) | 18,182 | 預託金 | 20,000 |

| 仮払消費税 | 1,818 |

4. YouTube

関連記事