税金の豆知識

Q143 【謝礼・謝金】所得税や消費税は課税されるのか?源泉徴収されるケースの具体例/確定申告は必要か?

最終更新日:2026/02/06390430view

この記事は税理士/濱田隆祐により執筆されました。

何かの協力をした場合などに、「謝礼・謝金」をもらうケースもあると思います。

こういった「謝礼」には、税金がかかるのか?確定申告が必要か?疑問に思われる方も多いかしれません。

今回は、個人がもらった「謝礼」に関連する課税関係、確定申告との関係、源泉徴収が必要なケースを中心にお伝えします。

目次

1. 謝礼に税金はかかるのか?

(1) 所得税は課税

「謝礼」とは、何らかの協力をしてくれた方に、お礼の意味を込めて渡すものです。

例えば、取材の協力や、講師の依頼、イベントの手伝いなどの場合に、「謝礼」をもらうケースもあります。

こういった「謝礼」は、名目(謝礼・給与・報酬)に関わらず、原則として、「雑所得」に該当し、所得税が課税されます。

ただし、以下の場合は、一時所得、事業所得になります。

| 一時所得になるケース | 落とし物の所有者から受け取った謝礼金や、ふるさと納税の特産品(=物品) (通常の寄付活動にかかる謝礼(=お金)の場合は、「雑所得」のケースが多い。 |

|---|---|

| 事業所得になるケース | 継続的な役務提供(反復・継続性)の対価として、謝礼を受け取るケース。 例 デザイナーが受け取るデザイン料等 |

(2) 消費税の取扱い

「謝礼」に消費税がかかるケースは、「対価性」がある場合のみに限定されます。

例えば、「講演やセミナー講師、アンケートの協力謝金」など、役務提供の対価となる「謝礼」は、「消費税課税対象」となります。一方で、寄付・チャリティーのお礼などは、そもそも「対価性」がありませんので、消費税は課税されません。

なお、消費税は、事業として、役務の提供を行う「事業者」のみ、消費税の納税義務がありますので、事業を行っていない方については、「消費税納税義務」はありません。

2. 謝礼で源泉徴収が必要なケース

謝礼は、原則として所得税が課税されますが、支払時に「源泉徴収」されているケースがあります。

すべての「謝礼」ではなく、個人に対する支払で、税務上の「支払報酬」に該当する場合のみ、源泉徴収されます。

(1) 支払報酬に該当すれば、源泉徴収が必要

税務上の「支払報酬」とは、①原稿料や講演料など、「特定の業務」に対する対価や、②弁護士や税理士など専門家に支払う報酬のことです。

個人に対する支払で、名目が「謝礼・車代、研究費等」となっている場合でも、実質内容が、税務上の「支払報酬」に該当する場合は、支払時に、「源泉徴収」が必要となります。

(2) 国税庁上の例示

国税庁上、源泉徴収が必要な支払報酬は、所得税法204条1項に限定列挙されており、全部で8項目あります

(詳しくはQ148をご参照ください)。

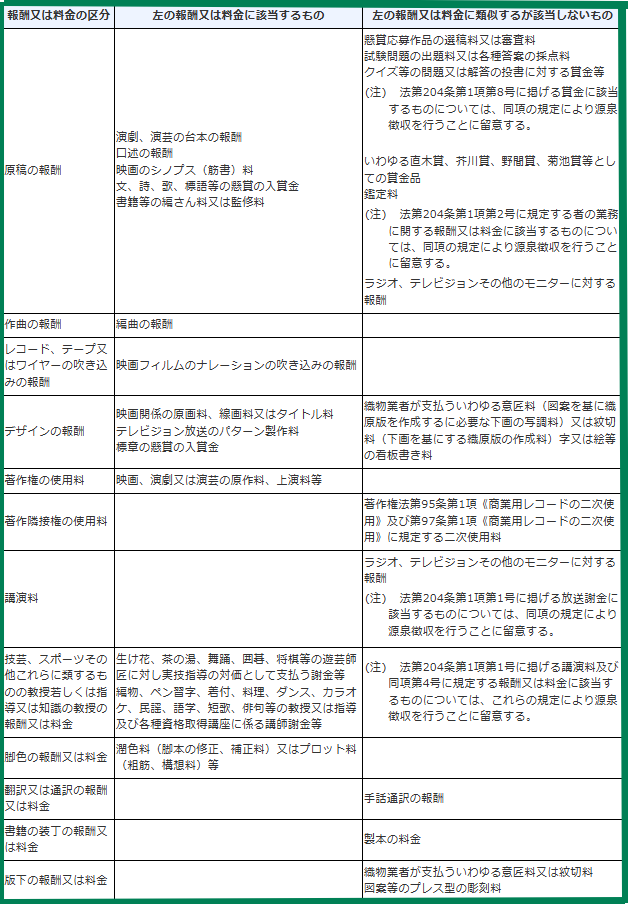

当該項目のうち、「謝礼」と混同しやすいものは、原稿料、講演料などに係る「支払報酬」です(所得税法204条1項1号)。

国税庁上、「原稿料・講演料」に関する「報酬」として、以下が列挙されています。

ただし、上記はあくまで「限定列挙項目」のため、上記に該当しないもの、例えば、お手伝いやボランティアなどへの謝金は、源泉徴収が必要な「支払報酬」には該当しません。

(3) 具体例

紹介手数料や、取引に対する支払手数料などは、「上記項目」には含まれていないため、「源泉徴収」不要です。

迷いやすい取引をまとめると、以下となります。

| 源泉徴収 必要 | 源泉徴収 不要 |

|---|---|

| ● 原稿料・講演料等の謝礼 ● 取材費・アンケート等調査費の謝礼 ● 懸賞賞金や、新聞等への投稿に対する謝金(※) ● 料理・語学教室等の謝金 ● 弁護士・税理士等の報酬(行政書士除く) |

● 友人等の引っ越し・イベント等お手伝いの謝礼 ● 交通費や衣装代、機材レンタル代など、実費精算の経費 ● 法人に支払う謝礼 ● 紹介手数料・支払手数料 ● 工事完成祝い金(謝礼ではないため税務通信 NO3615) |

(※)例外的に、「懸賞賞金や、新聞等への投稿謝金」で、1回5万円以下の支払の場合は、源泉徴収不要です。

(4) 源泉徴収されているかどうかの確認

源泉徴収されている場合は、通常、「支払明細」等に源泉徴収税額が記載されます。

明細に「源泉徴収税額」の記載がある場合は、源泉徴収されています。

原稿料・講演料等の「源泉徴収金額」は、100万円以下か、100万円を超えるかで計算方法が異なります。

| 100万円以下 | 報酬額 × 10.21% |

|---|---|

| 100万円超 | (報酬額 - 100万円) × 20.42% + 102,100円 |

(例)150万円の原稿料を支払う際の源泉所得税額

(150万円 - 100万円) × 20.42% + 102,100円 = 204,200円

3. 確定申告との関係

(1) 原則 必要

謝礼は、たとえ「源泉徴収」されていた場合でも、原則として、確定申告が必要となります。

「雑所得」は「総合課税」となりますので、源泉徴収では完結せず、他の給与等と合わせた「所得」に応じた「累進税率」で所得税額が決定します。

したがって、確定申告することで、初めて課税関係が完了します。

(2) 確定申告不要のケース

ただし、金額が少額な場合、確定申告不要な(=課税されない)ケースがあります。

例えば、給与所得者の場合は、給与以外の「謝礼」の金額が20万円以下のケース、専業主婦の場合は、「謝礼」の金額が、基礎控除95万円以下に収まるケースなどです。

また、一時所得に該当する場合は、「特別控除50万円」がありますので、最低50万円までは、所得税は課税されません。

確定申告が必要な人、不要な人については、Q35をご参照ください。

(3) 確定申告しなくてもばれないか?

支払報酬を支払った側は、税務署に支払先、支払金額等を記載した「支払調書」を提出しています。提出対象につき、金額基準はありますが、確定申告しなかった場合でも、税務署は「謝礼」の有無を把握している可能性は高いです。

したがって、「確定申告義務」がある場合は、「謝礼」も含めて確定申告しておくことをお勧めします。

4. 参照URL

(源泉徴収が必要な報酬・料金等とは)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2792.htm

(原稿料や講演料を支払ったとき)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2795.htm

5. YouTube

この記事は税理士/濱田隆祐により執筆されました。

【関連記事】