税金の豆知識

Q11 【令和7年 特定親族特別控除 新設】扶養控除が可能な「控除対象扶養親族」の要件は?/特定扶養親族・特定親族の違いは?

最終更新日:2025/10/1094510view

この記事は税理士/濱田隆祐により執筆されました。

お子様や親などの「親族」を養っている場合、「扶養控除」という所得控除により、税金が安くなる場合があります。

ただし、「親族」がいるからといって、すべての場合に「扶養控除」できるわけではありません。

税法上、扶養控除できる扶養親族は、要件を満たす「控除対象扶養親族」に限定されています。

また、令和7年に「扶養親族」の所得上限が見直しされ、「特定親族特別控除」という新たな制度も創設されています。

今回は、扶養控除が可能な「控除対象扶養親族」の要件や、令和7年創設の「特定親族特別控除」につき、解説します。

目次

1.扶養親族とは?

扶養親族とは、その年の12月31日の現況で、次の4つの要件、すべてに当てはまる人です。

令和7年より、扶養親族の所得要件が「合計所得金額58万円(給与収入換算123万円)以下」に改正されています

(改正前は、給与収入換算103万円以下)。

| 要件 | 留意事項 | |

|---|---|---|

| ① | 配偶者以外の親族 (6親等内の血族及び3親等内の姻族) |

● 「扶養親族」に配偶者は含まれないが、別途「配偶者控除/配偶者特別控除」が認められる。 ● 非居住者(国外に居住)でもOK ● いわゆる里子や、市町村長から養護を委託された老人も含む。 |

| ② | 納税者と生計を一にしていること | ● 生計を一とは、生活を共にし、「財布が一緒」という意味。別居でも、仕送り等で生計を維持している状態なら該当。 ● 同じ人が、別々の人の「扶養親族」にはなれない。 |

| ③ | 年間の合計所得金額が58万円以下 (給与収入換算 123万円以下) |

「所得」は「収入」とは異なる。合計所得58万円に対応する給与収入は123万円(年金収入の場合は、65歳未満118万円、65歳以上168万円)。 |

| ④ | 青色申告専従者としてその年一度も給与の支払を受けていない or白色申告専従者でないこと |

例えば、子供に青色専従者給与等を支払っている場合、青色専従者給与と扶養控除と二重適用は不可。 (青色事業専従者給与を、合計所得金額58万円以下になるように支給しても・・×)。 |

なお、扶養親族が年途中に死亡、ないし出国する場合は、死亡または出国の日の現況で上記4つの要件を判定します。

例えば、11月末に親が死亡した場合、11月末時点で上記の要件を満たす場合は、「扶養親族」となります。

なお、この場合でも、「合計所得金額」につき、月割判定を行う必要はありません。

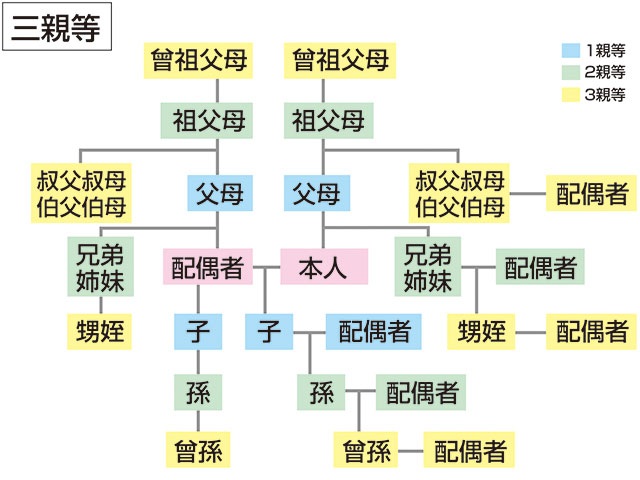

2.扶養親族の範囲(6親等内の血族及び3親等内の姻族)とは?

上記要件①の、「6親等内の血族及び3親等内の姻族」とは、どういった方なのでしょうか?

(1) 「血族/姻族」「親等」とは?

| 定義 | 留意事項 | |

|---|---|---|

| 「親等」とは | 「親等」とは、自分と親族との距離を示すものです。親子一代を1単位として計算します。 | ●親等は「世代数」をカウントする概念のため、配偶者はカウントしない(0親等)。 ●兄弟など横並びの関係の場合は、まず、同一の祖先に上って1カウント、その後に下におりて1カウント。 |

| 「血族」と「姻族」 | 簡単に言うと、血のつながっている方は「血族」、血のつながっていない方は「姻族」です。 「姻族」はいわゆる「義理の・・」と呼ばれる方のことを指します。 |

【姻族の種類は2種類】 ①結婚したことで、新たに家族になった方 (配偶者の兄弟など) ②血族の配偶者 (自分の兄弟の配偶者、叔父、叔母の配偶者など) |

(2) 親等/血族・姻族判定の具体例

| 兄弟の場合 | ● まず親に上って1親等、その後に1段階下がって2親等。「2親等の血族」となります。 ● 兄弟の配偶者は「2親等の姻族」、兄弟の子供は「3親等の血族」になります。 ⇒つまり、兄弟・兄弟の配偶者、兄弟の子供は、すべて「扶養親族」に該当します。 |

|---|---|

| いとこの場合 (親の兄弟の子供) |

● まず、親&祖父母に2段階上って2親等、その後におじおば&いとこに2段階下がって「4親等」。 「4親等の血族」になります。 ● いとこの配偶者は「4親等の姻族」になります。 ⇒つまり、いとこは「扶養親族」に該当しますが、いとこの配偶者は姻族で3親等を超えるため、「扶養親族」には該当しません。 |

「親等図」のイメージ

参照元 コトバンク

3.「控除対象扶養親族」の要件

「扶養親族」に該当すれば、すべてのケースで所得税等が安くなるわけではありません。

税金が安くなる扶養親族は、扶養親族のうち「控除対象扶養親族」のみです。

(1) 控除対象扶養親族とは?

「控除対象扶養親族」は、「扶養親族」のうち、その年12月31日現在の年齢が16歳以上の人となります。

(ただし、非居住者である扶養親族に関しては、別途の規定があります。詳しくはこちらをご参照ください)

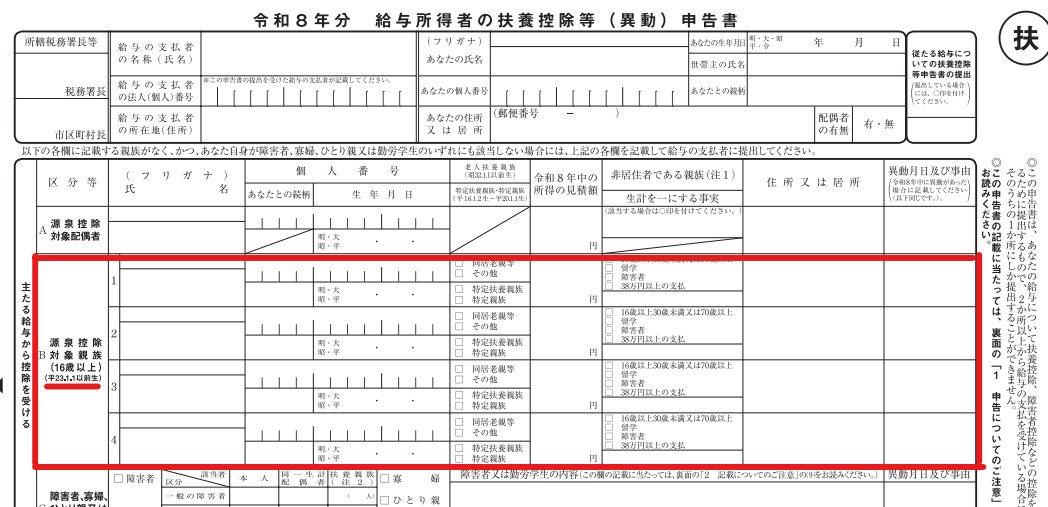

(2) 扶養控除等申告書に記載する「扶養親族」(=控除対象扶養親族)

勤務先等に提出する「扶養控除等申告書」には、上記「控除対象扶養親族(16歳以上の扶養親族)」の情報を記載します。

ただし、所得税とは別に、住民税上は、16歳未満の扶養親族につき、住民税の非課税限度額の制度があります。

(住民税上は、16歳未満の扶養親族を含めた扶養親族の人数で、非課税限度額が算定される)

したがって、扶養控除等申告書の「住民税に関する事項」欄には、「16歳未満の扶養親族」も記載する必要があります。

【扶養控除申告書より抜粋】

4.「控除対象扶養親族」の所得控除額

「控除対象扶養親族」がいる場合、本人の「所得控除額」は、以下の通りとなります。

扶養親族の年齢によって、控除額に差があります。

| 所得税 | 住民税 | |

|---|---|---|

| 一般の控除対象扶養親族(16歳以上・下記以外) | 38万円 | 33万円 |

| 19歳以上23歳未満の方(特定扶養親族) | 63万円 | 45万円 |

| 70歳以上の方(老人扶養親族) | 48万円(同居老親等は58万円) | 38万円(同居老親等は45万円) |

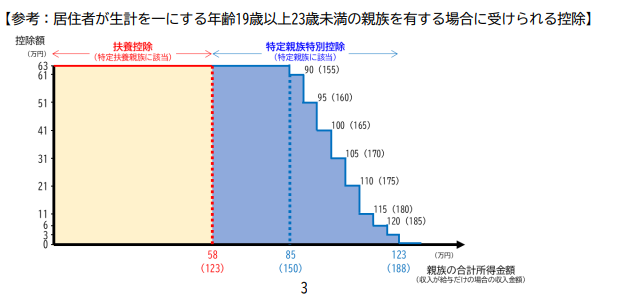

5.令和7年新設 特定親族特別控除

合計所得金額が58万円を超える場合、扶養親族には該当しませんが、令和7年改正により、合計所得金額が58万円超123万円以下の「特定親族」を有する場合、「特定親族特別控除」として一定の所得控除が認められることになりました。

非居住者(国外居住親族)でも、要件を満たせば「特定親族」に該当します。

(1) 特定親族とは?

「特定親族」とは、居住者と⽣計を⼀にする、年齢19歳以上23歳未満の親族(配偶者、⻘⾊事業専従者として給与の⽀払を受ける⼈及び⽩⾊事業専従者を除く)で、合計所得⾦額が58万円超123万円以下(給与収入換算 123万円超188万円以下)の⼈です(いわゆる里子を含む)。

例えば、19歳~23歳未満の子供で、アルバイト収入が123万円を超える方(合計所得58万円超)は、従来は「扶養控除」が認められませんでしたが、改正により「特定親族」に該当するケースもあります。

なお、合計所得金額が58万円以下(給与収入換算123万円以下)の方は、「控除対象扶養親族」に該当しますので、令和7年改正後も、「特定扶養親族」として63万円の所得控除が認められます。

(2) 特定親族特別控除の額

特定親族の「合計所得金額」に応じて、段階的に減少していきます。以下の通りです。

| 特定親族の合計所得金額(カッコ書きは、給与収入換算額) | 控除額(所得税) | 控除額(住民税) |

|---|---|---|

| 58万円超85万円以下(123万円超150万円以下) | 63万円 | 45万円 |

| 85万円超90万円以下(150万円超155万円以下) | 61万円 | 45万円 |

| 90万円超95万円以下(155万円超160万円以下) | 51万円 | 45万円 |

| 95万円超100万円以下(160万円超165万円以下) | 41万円 | 41万円 |

| 100万円超105万円以下(165万円超170万円以下) | 31万円 | 31万円 |

| 105万円超110万円以下(170万円超175万円以下) | 21万円 | 21万円 |

| 110万円超115万円以下(175万円超180万円以下) | 11万円 | 11万円 |

| 115万円超120万円以下(180万円超185万円以下) | 6万円 | 6万円 |

| 120万円超123万円以下(185万円超188万円以下) | 3万円 | 3万円 |

上記表を見ていただくと、合計所得85万円(給与収入換算150万円)までは、「特定扶養親族」と同じ控除額になっていることがわかると思います。

つまり、給与収入150万円までは、扶養控除(特定扶養親族)と同様、最大63万円の満額控除が可能ということになります。

【令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)より抜粋】

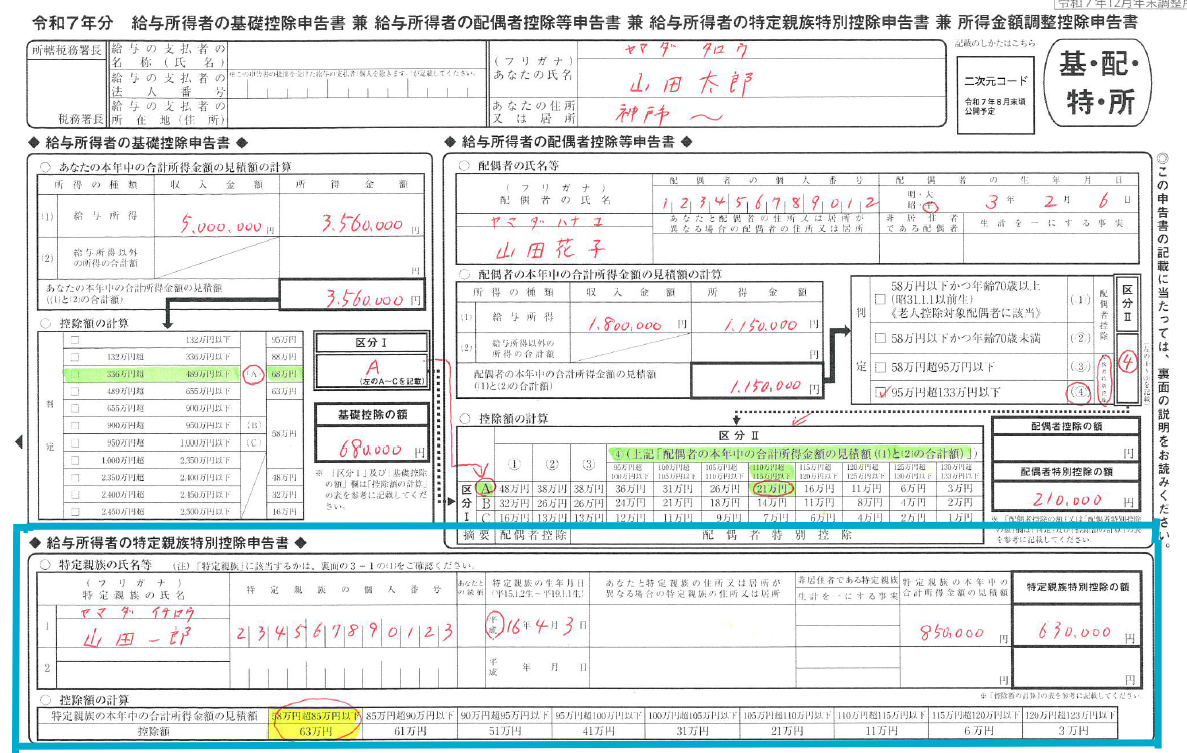

(3) 特定親族特別控除申告書

上記の制度創設に伴い「給与所得者の特定親族特別控除申告書」が新たに創設されています。

従来の「基礎控除申告書のフォーム」内に記載する場所があります。

こちらを記載の上、給与支払者に提出します。

(4) 扶養控除等申告書への記載(源泉控除対象親族)

また、上記の「特定親族」のうち、合計所得が58万円超100万円以下(給与収入換算123万円超165万円以下)の方は、毎月の給与から徴収される源泉徴収税額への影響があります(扶養親族等の数にカウントされる)。

したがって、「特定親族のうち、合計所得金額が58万円超100万円以下の方」は、「扶養控除等申告書」にも記載する必要があります。記載するのは、「特定親族」全員ではなく、特定親族のうち、一部の方のみとなる点、十分注意が必要です。

【扶養控除申告書に記載する親族】(=源泉控除対象親族と呼ばれます)

控除対象扶養親族(16歳以上) + 特定親族(19歳以上23歳未満)のうち、合計所得58万円超100万円以下の方

(5) 1人の特定親族のみに該当

控除対象扶養親族と同様、同じ人が、別々の人の「特定親族」としてダブル控除はできません。

同様に、特定親族かつ配偶者特別控除の両方の要件を満たす場合でも、どちらか一方の控除しかできません。

6.ご参考 社会保険上の扶養との関係は?

税法上の「扶養控除」は、「社会保険上の扶養」とは概念が異なり、「金額基準」も全く異なります。

社会保険上は、被扶養者の収入が130万円を超える場合は、社会保険の扶養から外れてしまいます。

例えば、お子様のアルバイト収入が150万円(=合計所得95万円)の場合、「特定親族特別控除」63万円が認められます。

しかしながら、上記の場合、社会保険の扶養からは外れてしまいます。

なお、令和7年10月1日より、上記の「特定親族特別控除」に対応して、社会保険も一部改正されています。

19歳以上23歳未満の方(配偶者除く)の年間収入要件が、130万未満から150万円未満に緩和されています。

7.参照URL

扶養控除https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1180.htm

8.YouTube

この記事は税理士/濱田隆祐により執筆されました。

【関連記事】

この記事は税理士/濱田隆祐により執筆されました。