税金の豆知識

Q218【わかりやすく】定額減税のしくみ・対象者は?住民税や年金受給者等の取扱い

最終更新日:2025/10/0911521view

この記事は税理士/濱田隆祐により執筆されました。

近年の物価高騰を背景に、2024年6月から「定額減税」制度が導入されます。

「定額減税」は、個人の所得税・住民税が減税される仕組みですが、原則として、税額が還付されるわけではなく、給与等から差引される「源泉所得税等」から控除されるしくみとなっており、非常に複雑な制度となっています。

今回は「定額減税制度」の内容をお伝えし、「定額減税」の具体的な控除方法を中心にお伝えします(カッコ書きは、令和6年度所得税の定額減税Q&A 概要・源泉所得税関係の番号)。

目次

1 定額減税の対象となる方・減税額

(1) 対象となる方

定額減税は、名前の通り、税金を減税する制度です。したがって、定額減税の対象となる方は、①令和6年分の所得税、あるいは②令和6年度の住民税所得割が課税される方となります(住民税は、毎年納税時期が1年ずれますので、令和6年分の住民税所得割は、令和5年分となる点に注意)。

ただし、以下の制限があります。

| 所得制限 | 合計計所得金額 1,805万円以下(給与収入換算2,000万円) |

|---|---|

| 居住者に限定 | 国内物価高騰に対応する減税措置のため、居住者に限定(6-2)。 |

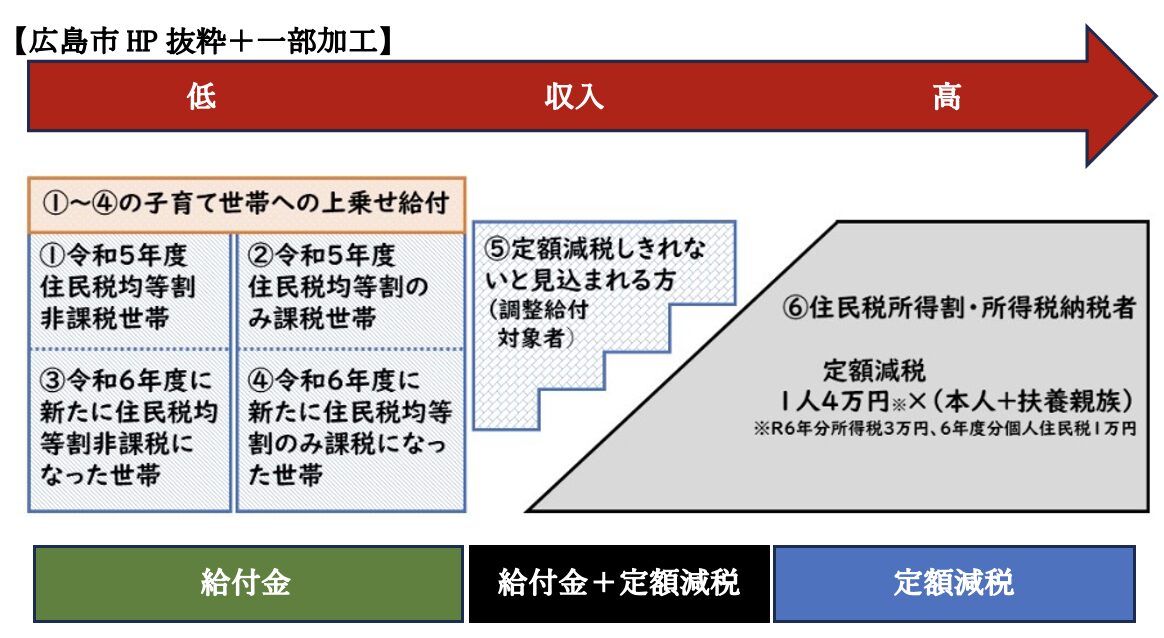

(2) 非課税世帯は給付金あり

所得税等が課税されない方は「定額減税」の対象外となりますが、別途、2023年度or2024年度に、所得が一定基準以下となる①住民税非課税世帯②住民税均等割のみ負担世帯については、1世帯当たり10万円の給付金が支給されます(※)。18歳以下の子どもがいる場合は、追加で子ども1人につき5万円が給付されます。なお、世帯のうち、①1人でも課税事業者がいる場合や、②世帯全員が他の方の税法上の扶養に入っている場合は、支給されません。

(※)既に、2023年に「電力・ガス・食料品等価格高騰重点支援地方交付金」3万円が支給されている方は、差額7万円が支給)。

なお、上記の給付金をもらった場合でも、令和6年に収入が増えた結果、定額減税の対象となる方もおられます。こういった方も、「給付金」と「定額減税」は、そもそも別の制度となるため、給付金の返還は不要とされています。

(3) 定額減税額

減税額は、「本人+同一生計配偶者+扶養親族の数」に応じて、1人につき、所得税3万円、住民税1万円が控除されます。例えば、納税者+専業主婦+子供1人の場合、世帯での減税額は12万円となります(4万円×3人)。

| 同一生計配偶者とは?(1-4) | 合計所得金額48万円以下で、控除対象者と生計を一にする配偶者(青色事業専従者等は除く)。所得税上の配偶者控除等の要件(本人合計所得900万以下、源泉控除対象配偶者)とは異なる点に注意が必要です(6-7)。 |

|---|---|

| 扶養親族とは?(1-5) | 合計所得金額48万円以下で、控除対象者と生計を一にする親族。所得税上の控除対象扶養親族だけでなく、16歳未満の扶養親族も含まれます(6-9)。 |

なお、同一生計配偶者や扶養親族に該当しない方(源泉控除対象配偶者等)は、ご自身の勤務先等で、ご自身の定額減税を受けることになります。

2 控除しきれない不足分は給付される(調整給付金)

例えば、パート等で納税額が少なく、定額減税しきれない方については、不足部分につき、自治体から給付金が支給されます。

当該給付金が支給されるタイミングは2回あります。まず、①令和5年の課税実績より、令和6年に定額減税しきれないと見込まれる方については、令和6年夏以降に、前倒しで一部給付されます(当初給付金)。

次に、②令和6年の課税実績が確定し、最終的に減税しきれなかった部分については、令和7年以降に給付されます(不足給付金)。給付金は1万円単位で切り上げされます。なお、令和6年の収入が多く、結果的に当初給付金が多すぎるケースもありますが、自治体側の手間を考えて、返還不要とされています。

3 定額減税の具体的な方法

「定額減税」の方法は、給与所得者、年金受給者、個人事業主それぞれで異なります。所得税と住民税で、それぞれの方法が異なる点も・・ややこしくなっています。

(1) 給与所得者の場合

| 所得税 | ● 2024年6月1日以後、最初に支払われる給与等(賞与も含む)から「定額減税」が行われます。 ● 控除しきれない金額は、以後、2024年年中に支払われる給与等の源泉所得税から順次控除します。 |

|---|---|

| 住民税 (特別徴収) |

定額減税後の金額が各自治体から通知され、令和6年7月~5月までの11カ月間で特別徴収されます。 |

給与所得の定額減税については、Q219で解説していますのでご参照ください。

(2) 年金受給者の場合(1-7、1-9)

| 所得税 | ● 2024年の「扶養親族等申告書」に基づいて、2024年6月以降の源泉徴収税額から減税されます。 ● 控除しきれない金額は、以後、2024年中に支払われる年金等の源泉所得税から順次控除され、最終的な定額減税額の精算は、確定申告によって行います(1-7)。(※) |

|---|---|

| 住民税 (特別徴収) |

● 2024年10月分の特別徴収税額から控除されます。 ● 控除しきれない金額は、12月分、2025年2月分から減税されます。(初めて年金をもらう方の場合は、2024年6月分から控除)。 |

(※)年金受給者のみの方は、前もって行われる「当初給付金」があるため、扶養状況の変更がない限り、確定申告が必要な方は少ないかと思います。

なお、定額減税があることをもって申告義務が発生するわけではありません。従来通り、確定申告不要の方は申告義務はありません(令和6年度所得税の定額減税Q&A 予定納税・確定申告関係2-3)。

(3) 個人事業主の場合(1-7)

| 所得税 | ● 原則として、2024年12月末の現況で確定申告を行うことにより、定額減税額を計算します。ただし、2024年に予定納税がある方については、本人部分については、第1回(7月~9月)、第2回(11月)予定納税の際に減税されます(1-1)。 ● 予定納税において、本人以外の同一生計配偶者、扶養親族分も減税したい場合は、減額申請が必要となります(期限2024年7月31日)。ただし、減額申請する場合は、一定の要件を満たす必要があります(1-4)。 |

|---|---|

| 住民税 (普通徴収) |

● 1期分(令和6年6月分)の税額から控除され、控除しきれない場合は、第2期分(令和6年8月分)以降で控除されます。 |

4 2024年に海外出国した場合や、死亡・出生した場合の取扱い

2024年中に、海外出国あるいは死亡した場合、住民税上は、2023年12月末時点の扶養状況等で判定しますので、定額減税の対象となります。一方、所得税上は、定額減税の対象にならないケースもあります。本人か?配偶者・扶養親族か?で異なります。以下の通りです。

| 定額減税有無 | 内容 | ||

|---|---|---|---|

| 本人 | 死亡・出国(2-7) | 〇 | 原則として、準確定申告により定額減税の対象。 |

| 入国(8-5) | 〇 | 2024年12月末に居住者である場合は、定額減税の対象。 | |

| 家族 | 死亡(6-11,8-8) | 〇 | 家族が死亡した時点で扶養している場合は定額減税の対象。 |

| 出国(8-4) | × | 2024年12月31日時点で扶養親族にならないため、定額減税の対象とならない。 | |

| 入国(8-5) | 〇 | 2024年12月末に居住者である場合は、定額減税の対象。 |

なお、2024年中に出生した赤ちゃんは、所得税上は定額減税の対象となりますが、住民税上は、2023年末で扶養親族の判定が行われるため、対象外となります(8-7)。

5 ご参考~2023年に収入があり、2024年に無職等の方

例えば、2023年は納税ありだが、2024年に収入ゼロになった方の場合、所得税と住民税で取扱いが異なります。

住民税は、2023年末で判定されるため、住民税の定額減税1万円はもらえます。一方、所得税は2024年末で判定されるため、本来、定額減税はないことになります。

しかしながら、例外的に、2024年に住民税(2023年分)を支払っている方は、住民税及び所得税の定額減税分は、不足給付金でカバーされるようです。

6. 参照URL

定額減税 特設サイト

https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm

令和6年分所得税の定額減税Q&A(概要・源泉所得税関係)

https://www.nta.go.jp/publication/pamph/gensen/0024001-021.pdf

令和6年分所得税の定額減税Q&A(予定納税・確定申告関係)

https://www.nta.go.jp/publication/pamph/shotoku/0024004-072_01.pdf

7. YouTube

Coming soon

この記事は税理士/濱田隆祐により執筆されました。

【関連記事】