税金の豆知識

Q245 【三国間貿易】 日本を経由しない海外⇒海外への物品輸送に係る消費税の取扱い/間違えやすい事例・税務調査でのチェックポイント

最終更新日:2026/04/303356view

この記事は税理士/濱田隆祐により執筆されました。

国内法人が、海外から商品を仕入れて海外に販売する場合、モノは日本を経由せず、海外から直接海外に直送するケースがあります。三国間貿易と呼ばれます。

こういった「三国間貿易」の場合でも、請求書やお金は、国内⇔海外でやりとりされるため、当該取引が、消費税課税取引なのか、対象外取引なのか?・・疑問が生じます。

今回は、「三国間貿易」にかかる消費税の取扱いにつきまとめます。

目次

1 三国間貿易とは?

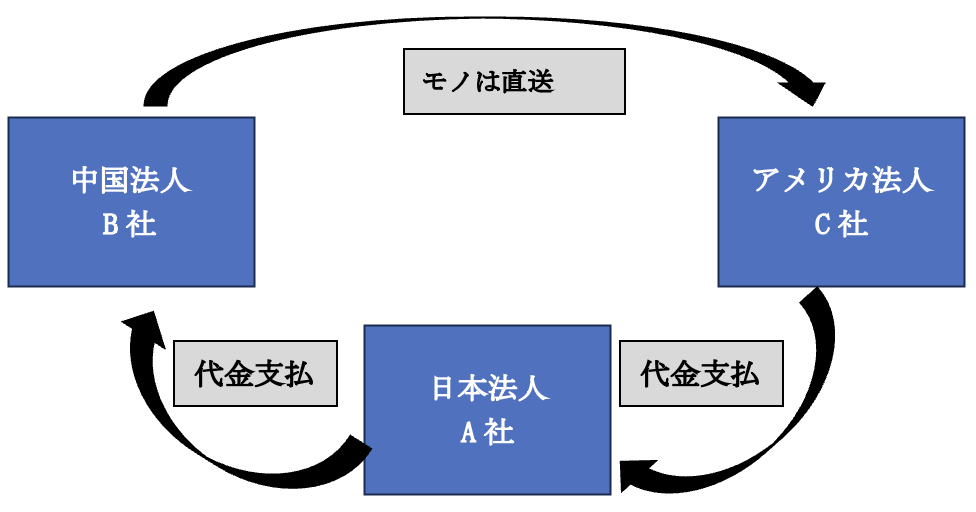

三国間貿易とは、国内事業者が、国外から購入した商品を、日本に輸入することなく、そのまま別の国へ販売する取引のことを指します。例えば、以下のようなケースです。

● 日本法人A社が、中国法人B社から商品を仕入し、アメリカ法人C社販売

● 商品は、中国法人B社からアメリカ法人C社に直送

• モノの流れ

中国 → アメリカに直接輸送され、日本を通過しない。

• お金の流れ

アメリカC社 → 日本A社 → 中国B社という形で、商流は日本が絡む。

2 消費税が課税される取引は?

上記の「三国間貿易」に、消費税が課税されるかどうかを検討するにあたって、まずは、「消費税の課税対象」を確認していきます。

(1) 消費税は日本で消費されるもののみ課税

消費税は、国内で行われる「資産の譲渡等」に対して課税されるため、国外で完結する取引には消費税は課税されません(国外取引)。

(2) 輸入と輸出にかかる消費税の取扱い

「輸入」に関しては、資産の引渡し時点で、資産は「国外に所在」します。一方で、輸出に関しては、資産の引渡し時点で、資産は「国内に所在」します。したがって、原則として、輸入は消費税対象外、輸出は消費税課税取引となります。ただし、消費税は、そもそも「国内で消費」するものに課税される税金ですので、輸入・輸出に関しては、消費税上、別途の取扱いを規定しています。

「輸入」に関しては、国内で消費されるため、別途、「輸入消費税」が課税されます(輸入取引)。一方「輸出」に関しては、国内で消費されないため、課税取引ではありますが、消費税の納税は「免税」されます(輸出免税)。

| 内容 | 消費税課税有無 |

|---|---|

| 日本国内での消費取引 | 消費税課税 |

| 海外⇒日本の輸入取引 | 輸入消費税課税(輸入取引) |

| 日本⇒海外への輸出取引 | 消費税課税(免税取引) |

3 海外→海外の三国間貿易の場合

上記を前提に、三国間貿易にかかる消費税課税関係をまとめます。

三国間貿易の場合、日本法人は、売上や仕入を計上していても、取引の対象となる資産(商品)は、国内を経由することなく、海外から海外に輸送しています。

【仕入側(海外からの仕入)】

三国間貿易の場合、モノは日本に輸入されませんので、輸入消費税は課税されません。日本法人が、国外に所在する商品を国外で仕入れる取引となります。この場合、「国外に所在する資産の譲受け(国外取引)」となり、消費税は対象外取引(不課税)となります。

【売上側(海外への販売)】

三国間貿易の場合、モノは日本から輸出されませんので、輸出免税ではありません。日本法人が、国外に所在する商品を、国外取引先に直接販売する取引となります。この場合「国外に所在する資産の譲渡」(国外取引)」となり、消費税は対象外取引(不課税)となります。

【結論】

三国間貿易は、仕入、売上とも、消費税対象外取引となります。

4 三国間貿易と間違えやすい取引

(1) 間違えやすい取引

実務上、「三国間貿易」と間違えやすい取引は、以下の通りです。

| 国内を経由しているにも関わらず、 三国間貿易として処理してしまうケース |

実態として、海外から日本に一度輸入して、海外へ販売している場合は、「三国間貿易」ではありません。輸入は課税仕入(輸入取引)、輸出は輸出免税となります(※)。 |

|---|---|

| 保税地域内の在庫を海外に出すケース | 保税地域内で、既に輸入許可を受けたものを、海外に輸送する場合(内国貨物)は、輸出申告を行いますので、輸出免税取引となります。また、保税地域内で輸入許可を受けずに、直接海外に輸送する場合(外国貨物)も、輸出免税取引となることが明記されています(消基通7-2-3)。 つまり、貨物の場所が、保税地域内、保税地域外のどこにあるかに関わらず、輸出免税売上となります。 |

| 役務提供の場合 | モノではなくサービス(役務)提供の場合も同様です。国内でのサービス提供は課税取引、海外で完結するサービス提供は対象外取引となります。ただし、サービス(役務)提供の場合は、電気通信利用役務につき、リバースチャージ方式の論点があります。 |

(※)例えば、海外子会社同士の輸送だが、書類上は、日本側が輸入者・輸出者の立場になっているケースなど。

(2) 区分間違いした場合の影響

三国間貿易の「売上」を、消費税対象外ではなく、輸出免税としてしまった場合、消費税納税額に大きな影響があります。具体的に影響を与える内容は以下の通りです。

| 納税義務の判定や 簡易課税の適用判定 |

輸出売上については、免税取引となりますが、消費税はあくまで「課税取引」となります。したがって、輸出売上は、消費税納税義務判定や、簡易課税判定に関連する「課税売上」に含まれます。一方で、三国間貿易(国外取引)については、消費税対象外取引となりますので、上記の判定には影響ありません。 |

|---|---|

| 課税売上割合への影響 | 輸出売上については、課税売上となりますんので、課税売上割合算定時の分母分子に含まれますが、三国間貿易(国外取引)については、含まれません。したがって、消費税原則課税の場合は、仕入税額控除の額に影響があります。 |

(3) 税務調査で指摘されるケース

三国間貿易は、消費税の観点から、税務調査でも重点的にチェックされます。具体的なチェックポイントは以下の通りです。

| 三国間貿易の売上(不課税)を 輸出免税としていないか? |

実態は日本を経由しない三国間取引(国外取引)だが、請求書などから、輸出免税と勘違いし、「対象外売上」を、「輸出免税」として処理していないか?をチェックします。 |

|---|---|

| 国内役務提供部分(課税)を 三国間貿易の売上(不課税)としていないか? |

三国間貿易に関連する取引が、すべて消費税「不課税取引」になるわけではありません。例えば、物流は国外で完結するが、周辺業務として日本国内で役務提供等を行っている場合、当該役務提供部分については、消費税課税取引となります。例えば、国内での仲介業務、保管業務収入は、課税売上になります。 |

| 三国間貿易に対応する課税仕入の区分が 適切に行われているか? |

「消費税個別対応方式」では、不課税売上(対象外取引)に対応する「課税仕入」は、「共通対応課税仕入」に該当します(消基通11-2-16(※))。三国間取引は不課税取引のため、三国間貿易に対応する課税仕入(広告宣伝・システム費等)は、「共通対応課税仕入」に該当します。税務調査では、三国間貿易に対応する国内課税仕入を、すべて課税売上対応課税仕入にしていないか?のチェックが行われます。Q55リンク |

(※)

消基通 11-2-16

・・例えば、株券の発行に当たって印刷業者へ支払う印刷費、証券会社へ支払う引受手数料等のように資産の譲渡等に該当しない取引に要する課税仕入れ等は、課税資産の譲渡等とその他の資産の譲渡等に共通して要するものに該当する・・

5 実務上の対応

上記の通り、三国間貿易と周辺取引の区分は、税務調査で重点的にチェックされます。したがって、実務上、以下の点に対応しておくことが考えられます。

(1) 取引類型ごとの消費税区分マニュアルの作成

三国間貿易、輸出取引、三国間貿易の周辺業務も含めて、取引ごとの消費税区分マニュアルを作成しておくことが考えられます。また、システム上は、例えば、「国外→国外」「国外→国内(輸入)」「国内→国内」「国内→国外(輸出)」にパターン分けして固定化し、勘定科目・税区分(課税・輸出免税・不課税)を、担当者が恣意的に選べないようにしておけば、間違いが少なくなります。

(2) エビデンスの整備(契約書・BL・インボイス)

税務調査では、船積港、仕向地、引渡条件、危険負担移転等の場所などから、三国間貿易か国内取引かを判定します。したがって、売買契約書(引渡条件)、B/L等の船積書類、インボイス(請求書)をセットで保管し、「資産の所在(引渡地)」「役務の提供地」を明確に説明できるようにしておくことが必要です。

6 ご参考 ~インボイス制度との関係~

インボイス制度(適格請求書)は「日本国内取引」を前提としています。この点、「三国間貿易」はそもそも国内取引ではないため、「適格請求書発行事業者としてのインボイス発行義務」の対象とはなりません。したがって、「三国間貿易」において、日本法人名義で請求書を発行しても、「仕入税額控除」の要件を満たす書類にはなりません。なお、海外からの輸入で、輸入消費税を支払う場合は、仕入先からのインボイスの代わりに、輸入許可通知書を根拠として、仕入税額控除が可能です。

7. 参照URL

国外取引

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6210.htm

保税地域内取引(消基通 7-2-3)

https://www.nta.go.jp/law/tsutatsu/kihon/shohi/07/02.htm

不課税取引対応仕入(消基通 11-2-16)

https://www.nta.go.jp/law/tsutatsu/kihon/shohi/11/02.htm

8. YouTube

Coming soon

この記事は税理士/濱田隆祐により執筆されました。

【関連記事】