税金の豆知識

Q198 【令和7年改正 記載例付】公的年金等の受給者の扶養親族等申告書の提出が必要な人/提出しないとどうなる?/源泉所得税は?

最終更新日:2025/11/1336868view

この記事は税理士/濱田隆祐により執筆されました。

公的年金等受給者の場合、「公的年金等の受給者の扶養親族等申告書」という書類がお手元に届く方もおられます。

毎年9月頃、「日本年金機構」から送付されます。

令和7年に基礎控除等の改正があり、当該「扶養親族等申告書」の記載内容が大幅に変更されています。

そこで今回は、「扶養親族等申告書」の記載例や、提出が必要な方、提出しない場合の影響等をお伝えしていきます。

目次

1. 扶養親族等申告書とは? 送付される方は?

(1) 公的年金等の受給者の扶養親族等申告書とは?

「公的年金等の受給者の扶養親族等申告書」は、毎月受け取る年金から天引きされる「源泉所得税」の金額を決定する書類です。公的年金等には所得税等が課税されますが、当該所得税は、原則として、年金受取時に源泉徴収されます。

(2) 送付される方

「扶養親族等申告書」は、すべての年金受給者に送付されるわけではなく、所得税が課税される方にのみ送付されます。

公的年金等については、その収入額全額に課税されるわけではありません。年金収入に応じた「公的年金等控除」や、各種の所得控除(基礎控除、扶養控除等)が認められています。

したがって、公的年金等収入から「公的年金等控除」を差し引いて、「基礎控除以下」に収まる方には送付されません。

令和7年に「基礎控除」の改正が行われたことから、令和7年以降、送付される方は、以下の方となっています。

| 65歳以上 | 年金収入205万円以上の方 |

|---|---|

| 65歳未満 | 年金収入155万円以上の方 |

なお、障害年金、遺族年金については、所得税は非課税となっています。

2. 提出する効果・提出は必ず必要か?

(1) 提出する効果・メリット

扶養親族等申告書を提出しない場合でも、最低限、「基礎控除」や「収入に応じた公的年金等控除相当額」を考慮して源泉徴収税額を計算してくれます。

しかしながら、扶養親族等申告書を提出することで、追加で4つの所得控除(①配偶者控除 ②扶養控除 ③障害者控除 ④寡婦・ひとり親控除)を受けることができ、その結果、毎月の源泉徴収税額が安くなります。

サラリーマンの方が提出する「扶養控除等申告書」と同じような効果を有する書類です。

逆に、上記の所得控除があるにもかかわらず、提出しない場合は、年金受取時に源泉徴収される金額が多くなります。この結果、確定申告しないと還付を受けることができなくなるため、手間が生じます。

(2) 提出が不要な方

「扶養親族等申告書」が送付されている方でも、上記4つの所得控除(配偶者控除・扶養控除・障害者控除・寡婦/ひとり親控除)がない方は、提出する必要はありません。

例えば、配偶者や扶養親族等がいない方については、そもそも提出してもしなくても、「源泉徴収税額」への影響はありません。

提出する必要がない方は、下記のすべてにあてはまる方となります。

| ① | 受給者本人が障害者・寡婦・ひとり親に該当しない |

|---|---|

| ② | 控除対象配偶者 or扶養親族等がいない |

| ③ | 退職手当を受ける見込みのある配偶者or親族がいない。 |

なお、給与所得があり、勤務先に扶養控除等申告書を提出済の場合は、「扶養親族等申告書」は提出できません。

(3) 提出は必ず必要か?確定申告は不要?

扶養親族等申告書を提出すると、毎月の源泉所得税が安くなりますが、必ず提出しないといけないわけではありません。確定申告すれば、税額は正しく清算されます。

また、たとえ提出した場合でも、源泉徴収税額は、すべての所得控除が反映されているわけではなく、あくまで概算税額となるため、確定申告することで還付されるケースもあります。

例えば、医療費控除等は、源泉所得税額に反映されていませんので、確定申告することで徴収されていた所得税が還付されるケースもあります(公的年金受給者の確定申告については、Q188をご参照ください)。

3. 源泉徴収税額の計算

(1) 提出有無により、源泉徴収税額は異なる

扶養親族等申告書を提出しない場合、源泉所得税算定時の所得控除額は、最低限の控除(公的年金等控除、基礎控除相当額)しか考慮されないため、毎月受け取る年金から徴収される「源泉徴収税額」は多くなります。

提出する場合、しない場合、それぞれの「1カ月あたりの源泉徴収金額」は、以下となります。

| 提出有無 | 源泉徴収税額 |

|---|---|

| 提出した場合 | (年金支給額 - 社会保険料(※1)- 各種控除額) × 5.105% |

| 提出しない場合 | (年金支給額 - 社会保険料(※1) - 控除額の一部)(※2)×5.105% |

(※1) 年金から特別徴収された介護保険料・国民健康保険料等の合計額。

(※2 )提出しない場合は、公的年金等控除、基礎控除相当額(下記参照)のみしか控除されません。

(2) 源泉徴収税額を決定する際の「各種控除額」とは?(令和8年以降)

源泉徴収税額計算時に控除される「各種控除」の内容は、以下の通りとなります。

| 公的年金等控除 基礎控除相当(※) |

65歳未満 (年金収入213万円以下) |

1か月分の年金支払額×25%+105,000円 (1円未満切捨て、最低額13万円) |

|---|---|---|

| 65歳以上 (年金収入242万円以下) |

1か月分の年金支払額×25%+105,000円 (1円未満切捨て、最低額17.5万円) |

|

| 配偶者控除 | 一般の配偶者 | 32,500円(年額 390,000円) |

| 老人控除対象配偶者 | 40,000円(年額 480,000円) | |

| 扶養控除 (16歳以上) |

一般の扶養控除 | 32,500円×人数(年額390,000円×人数) |

| 特定扶養親族 特定親族(令和7年新設) |

52,500円×人数(年額630,000円×人数) | |

| 老人扶養親族 | 40,000円×人数(年額480,000円×人数) | |

| 障害者控除 (本人・同一生計配偶者、扶養親族) |

普通障害者 | 22,500円×人数(年額270,000円×人数) |

| 特別障害者 | 35,000円×人数(年額420,000円×人数) | |

| 同居特別障害者 | 62,500円×人数(年額750,000円×人数) | |

| 寡婦・ひとり親控除 (受給者のみ) |

寡婦 | 22,500円(年額270,000円) |

| ひとり親 | 30,000円(年額360,000円) |

(※)上記年金額を超える場合

65歳未満(年金額 213万円超) 1か月の年金支払額×25%+100,000円(最低額12.5万円)

65歳以上(年金額 242万円超) 1か月の年金支払額×25%+100,000円(最低額16.5万円)

所得税上、「老人扶養親族控除」の規定は、本来、同居、別居で控除額が異なりますが、上記の源泉徴収額は「別居」が前提の控除額となっています。したがって「同居」の場合は、確定申告することで、所得税が還付される場合があります。

4. 扶養親族等申告書の記載例

(1) 全般事項

| 根拠書類の添付 | 障害者、ひとり親、寡婦に関する根拠書類の添付は、特に必要ありません。 |

|---|---|

| 対象年度の年度末予測情報で判断 | 所得の見積額や年齢は、記載対象の扶養親族等申告書の、年度末12月31日時点の予想数値となります。例えば、「令和8年扶養親族等申告書」は、令和7年中に提出しますが、令和8年中の所得見積額を記載し、年齢判断も、1年後の令和8年12月31日時点の年齢で判断します。 |

| 年間所得の見積方法 | 所得の見積額=収入額ではありません。例えば、 ● 年金所得 = 年金収入 ― 公的年金等控除 ● 給与所得 = 給与収入 ― 給与所得控除 (公的年金等控除額は、年金額、年齢、年金以外の所得の有無により異なります。 |

| 提出期限 | 原則として10月末までとなります。期限を過ぎると、翌年2月15日から始まる年金受給に間に合わず、源泉徴収税額が過大に天引きされるケースもあります。 |

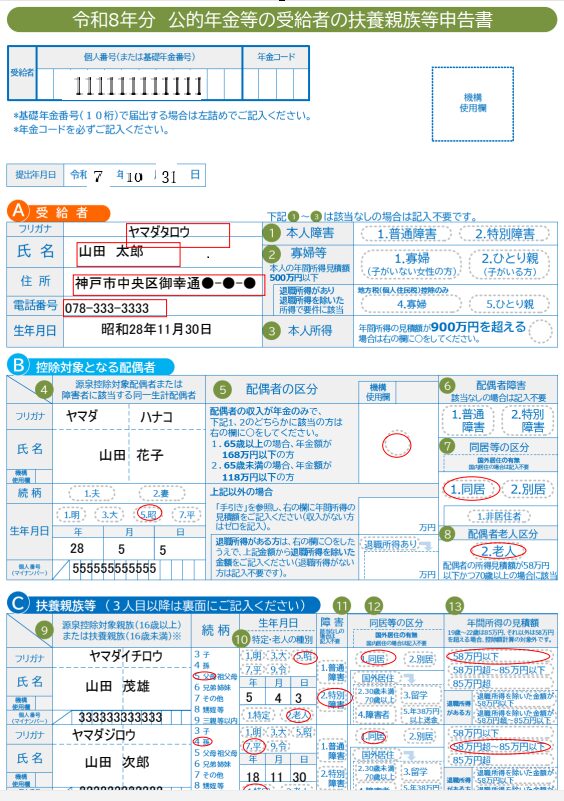

(2) 記載例

【表面】

5. 記載内容の詳細

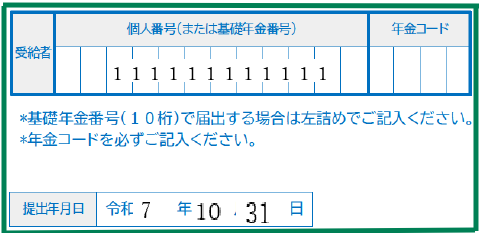

(1) 冒頭部分

受給者のマイナンバー(or年金基金番号)と、提出年月日を記載します。

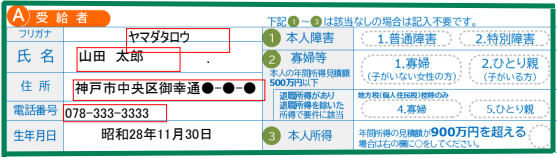

(2) A 受給者の欄

本人のお名前、住所・電話番号・生年月日を記載します。

| ① | 本人障害区分 | 受給者本人が「障害者」の場合は、普通傷害・特別障害のどちらかに〇をします。 障害者区分は、身体障害者手帳等の等級等により決定されます。詳しくはQ189をご参照下さい。 |

|---|---|---|

| ② | 寡婦等区分 | ひとり親の方や、配偶者と死別・離婚等された方など、ひとり親・寡婦に該当する場合は、該当区分に〇をします。

【退職所得がある場合】 |

| ③ | 本人所得区分 | 本人の年間所得の見積額が900万円超の場合は、〇をします。所得見積額が900万円超の場合、源泉所得税の計算上、配偶者として扶養人数にカウントできません(「源泉控除対象配偶者」、障害者に該当する同一生計配偶者は除く)。 |

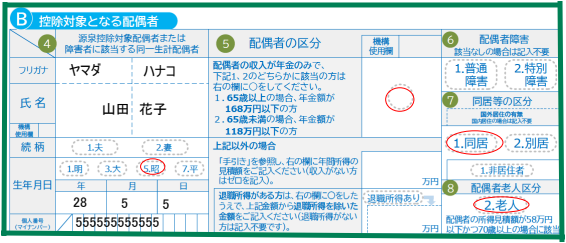

(3) B 控除対象となる配偶者の欄

法律上、「婚姻関係」にある方のみ記載が可能です。青色事業専従者及び白色事業専従者は除きます。

| ④ | 源泉控除対象配偶者 | 受給者と生計を一にする配偶者で、年間所得見積額が95万円以下(給与収入換算 160万円以下/年金収入換算 65歳以上205万円以下・65歳未満155万円以下)の方 (納税者本人の合計所得900万以下の方に限定)。 |

|---|---|---|

| 障害者に該当する同一生計配偶者 | 受給者と生計を一にする障害のある配偶者で、年間所得見積額が58万円以下(収入換算額は同上)の方(納税者本人の合計所得900万以下の要件なし)。 | |

| ⑤ | 配偶者の区分 | 【配偶者の収入が年金のみの場合】 年金額が下記に該当する場合は〇をします。 1. 65歳以上の場合・・年金額 168万円以下(=年金所得 58万円以下) 2. 65歳未満の場合・・年金額 118万円以下(=年金所得 58万円以下) 【上記以外の場合】 【退職所得がある場合】 |

| ⑥ | 配偶者障害区分 | 配偶者が障害者の場合は〇をします。上記(2)①と同様です。 本人の所得制限はありませんが、配偶者の障害者控除は配偶者の年間合計所得が58万円以下の方に限定されます(同一生計配偶者)。 |

| ⑦ | 同居等の区分 | 配偶者が、受給者又は他の扶養親族等と同居か?別居かを選択します。同居の有無により、配偶者の「特別障害者」の控除額が異なります(同居特別障害者)。

【非居住者の場合】 |

| ⑧ | 配偶者老人区分 | 配偶者が70歳以上かつ、合計所得見積額58万円以下の場合に〇します(「老人控除対象配偶者」。老人控除対象配偶者は、源泉控除対象配偶者とは異なり、合計所得見積額が58万円以下が要件となります。 |

なお、あくまで扶養親族等申告書は、「源泉控除対象配偶者等」を記載する書類となり、「配偶者控除の対象となる配偶者」とは範囲が微妙に異なります。例えば、本人の所得見積額が900万円超の場合でも、確定申告することで、配偶者(特別)控除を受けられる場合もありますのでご留意ください。

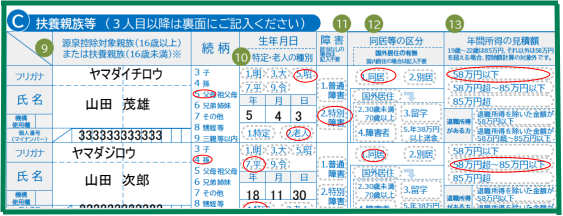

(4) C 扶養親族等の欄

「配偶者以外」の親族情報を記載します。青色事業専従者及び白色事業専従者は除きます。

なお、同一の方が、複数の扶養親族等にはなれません。

| ⑨ | 源泉控除対象親族 又は扶養親族 |

受給者本人と生計を一にする、配偶者以外の親族(6親等内の血族及び3親等内の姻族)で、年間合計所得見積額が58万以下(19歳以上23歳未満の場合は85万円以下)の方。

【留意事項】 ●「扶養親族等申告書」は、住民税の扶養控除も兼ねた資料となりますので、年齢に関わらず、16歳未満の扶養親族も含めて記載します。 |

|---|---|---|

| ⑩ | 特定・老人の種別 | ● 19歳~23歳未満の親族で、合計所得金額が85万円以下の方は「特定」に〇をします(特定扶養親族・特定親族両方の記載を兼ねています)。 ● 70歳以上の場合は、「老人」に〇をします。 |

| ⑪ | 障害 | 扶養親族が障害者の場合は〇をします。 ● 扶養親族の年間所得見積額が58万以下の方となります。 ● 16歳未満の障害者も含まれます。 |

| ⑫ | 同居等の区分 | 記載した方が、受給者又は他の扶養親族等と同居か?別居かを選択します。同居の有無により老人扶養親族(70歳以上)や、特別障害者の控除額が異なります。

【非居住者の場合】 |

| ⑬ | 年間所得の見積額 | 扶養親族の年間所得見積額が①58万円以下、②58万超85万円以下、③85万円超、いずれかに〇を行います。年間所得見積額が58万円(19歳以上23歳未満は85万円)を超える場合は、たとえ氏名等を記入しても、源泉徴収額が安くなることはありません。

【退職所得がある場合】 |

なお、あくまで扶養親族等申告書は、「源泉控除対象親族等」を記載する書類となり、所得控除が可能な「特定親族」とは範囲が微妙に異なります。例えば、19歳以上23歳未満の親族の所得見積額が85万円超でも、確定申告することで「特定親族特別控除」を受けられる場合もありますので、ご留意ください。

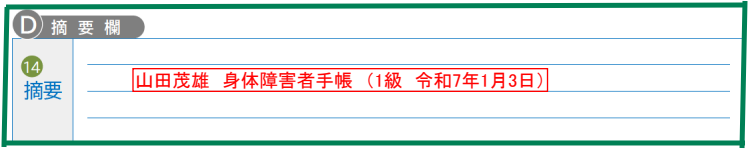

(5) D 摘要欄

扶養親族等申告書の裏面の一番下に「摘要欄」という項目がありますが、こちらは身体障害者の等級や、非居住者の名称等を記載します。

| 身体障害者の場合 | 身体障害者手帳等の名称・等級・交付日を記載 |

|---|---|

| 配偶者・扶養親族が非居住者の場合 | 氏名・住所・非居住者である旨を記載 |

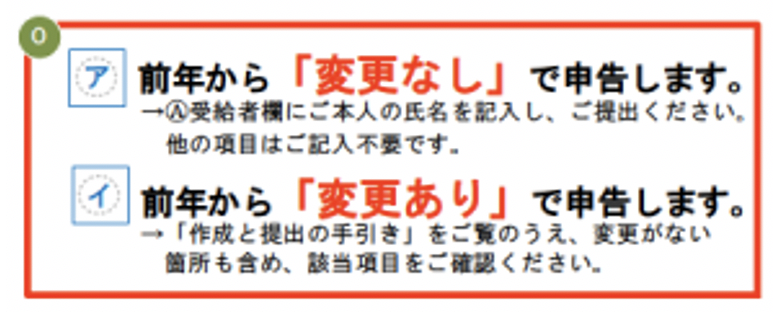

6. 前年提出済の方(継続の方)

前年に、「扶養親族等申告書」を提出済の方は、前年記載済の情報はあらかじめ印字されています。

変更がなければ、お名前等のみ記載して、提出します。

変更ある場合は、上記A、B、C欄それぞれの内容を訂正、追記等行います(二重線で訂正し、訂正印は特に不要)。

7. 参照URL

(公的年金等の課税関係)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1600.htm

(令和8年 扶養親族等申告書の記入方法)

https://www.nenkin.go.jp/oshirase/topics/2022/fuyoushinkoku.files/fuyosyousai2023.pdf

8. YouTube

この記事は税理士/濱田隆祐により執筆されました。

【関連記事】